153-2012-0258

我国宠物行业现已进入蓬勃发展期,量价齐增推动规模持续扩张。相较于美日等成熟市场,我国宠物行业在渗透率及单宠支出上仍有提升空间。

乘“它经济”之风,宠物行业穿越周期而上

量价齐升带动行业规模扩张,主粮为商家必争之地

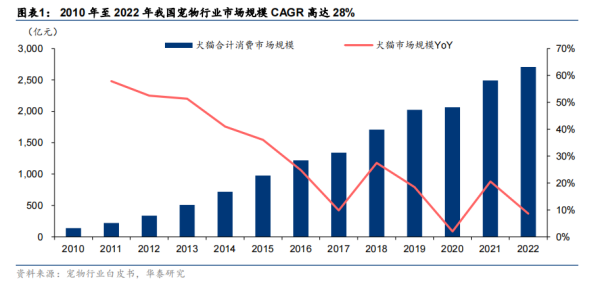

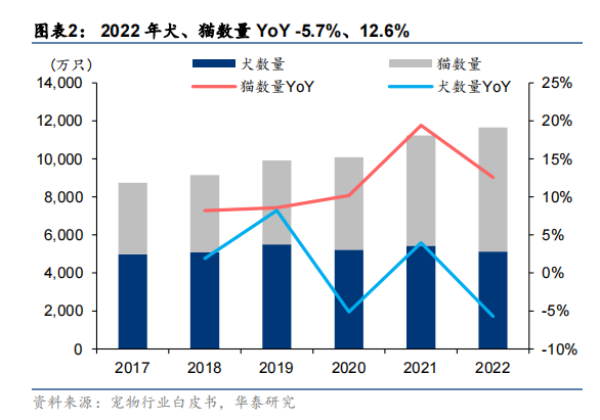

我国宠物行业正处于蓬勃发展期,量价齐升带动行业规模持续增长。据宠物白皮书数据, 我国宠物行业自2010年起开始进入高速发展期,2010 年至2022年市场规模CAGR高达 28%,高于社会零售额同期增速18.7pct。分犬猫来看,我国宠物行业增长动能以从“犬经济”向“猫经济”逐步过渡、“猫经济”发展更为迅速。2020年受新冠疫情影响犬数量首次出现同比下滑。2021年猫数量首次超过犬数量,猫成为最受欢迎的宠物之一。量价拆解来看,

1)我国犬猫数量保持稳定增长态势。2017年至2022年我国犬猫总数CAGR为5.9%。其中猫数量 CAGR 为 11.7%,犬数量几乎无增长。

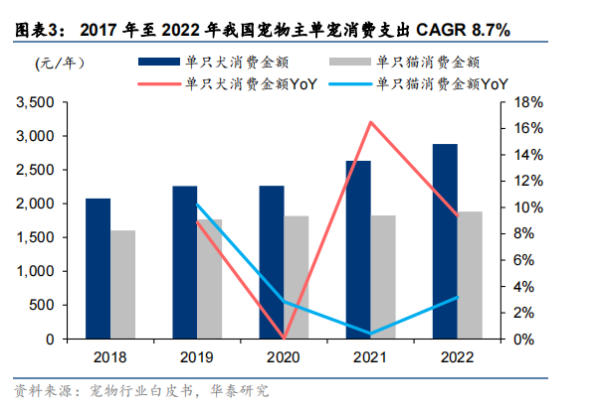

2)宠物主单宠消费支出持续抬升。受经济发展、人们从养宠到爱宠的意识转变等因素驱动,宠物市场发展动能也将由饲养量增 长向消费升级、价值提升等逐步切换。2017年至2022年我国年均单宠支出CAGR为8.7%, 高于犬猫总数同期增速 2.8pct。

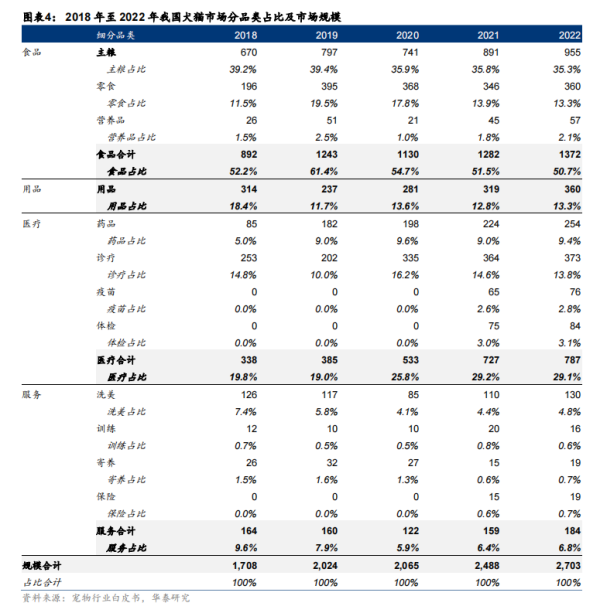

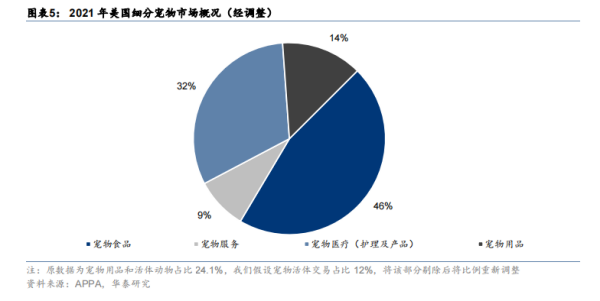

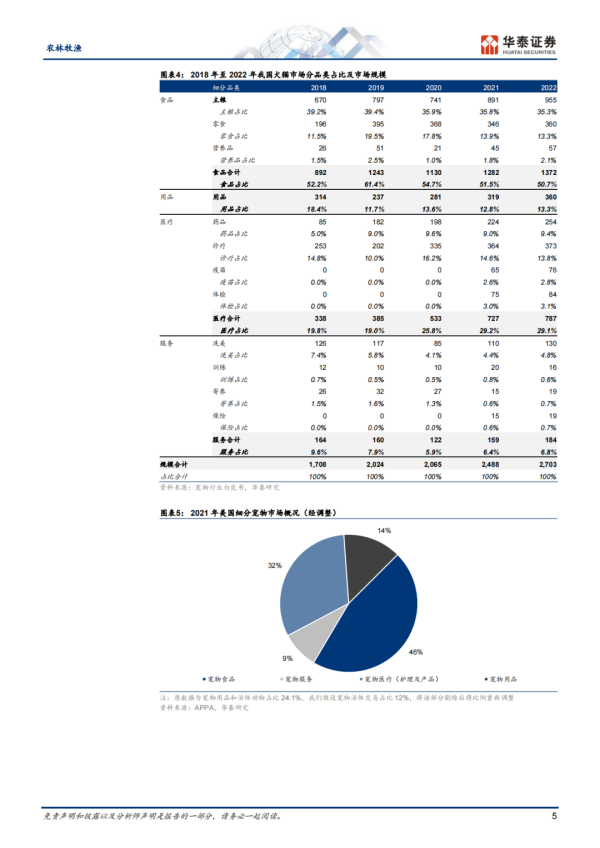

品类拆解:宠物食品及医疗板块为核心。宠物食品作为高频刚需赛道,为宠物主消费的主要市场。自2018年起宠物食品占整体犬猫市场比例便保持在50%以上。2018年至2022年宠物食品市场规模CAGR为11.4%,略低于犬猫整体市场规模增速 0.8pct。参考美国成熟宠物市场2021年细分概况:宠物食品占比46%、宠物医疗占比32%、宠物用品占比12%、 宠物服务占比 9%。我们认为宠物食品或将始终为宠物板块内规模最大的细分赛道。宠物医疗板块重要性日益提升,2018年至2022年宠物医疗市场规模CAGR为 24%,高于犬猫整体市场规模增速12pct。2018年至2022年宠物医疗占犬猫整体市场规模比例呈上行趋势。2022年宠物医疗板块占整体犬猫市场比例为 29.1%,较 2018 年提升 9.3pct。

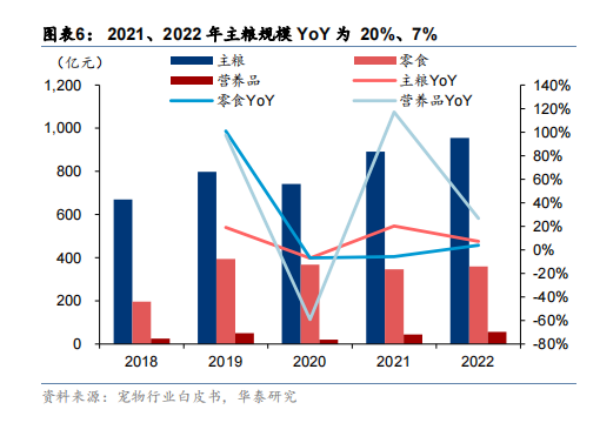

细分宠食赛道:主粮占比最高、为商家必争之地;营养品增速高企、为新起之秀。宠物食品赛道包括主粮、零食及营养品三类。

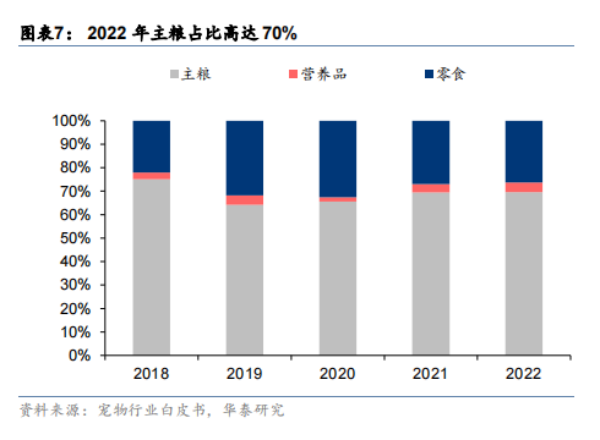

1)主粮作为高频刚需赛道,自2018年起占比便位列首位,2021及2022年主粮占比均稳定在70%左右,相比2020年提升4pct。2018年至2022年主粮市场规模CAGR为9.3%,略低于宠物食品同期增速2.1pct。

2)宠物零食增长趋缓。2022 年市场规模为360亿元,同比增长4.0%;占比为 26%、位列第二名。

3)营养品 2022 年市场规模为57亿元,同比增长 27%;占比为4.1%。受精细化养宠驱动规模提升明显,2018年至2022年营养品市场规模CAGR高达22%。我们预计未来仍有提升空 间。

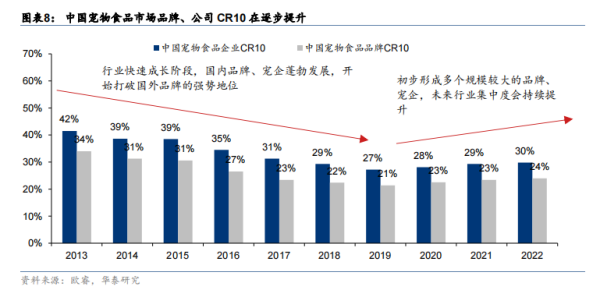

行业层面:宠食品牌及公司集中度持续提升。从中国宠物食品品牌及公司集中度的角度来看,我国宠物食品行业发展历经两阶段:

1)2013年至2018年,国内宠物食品品牌、企业蓬勃发展,开始打破国外品牌、公司的强势地位,行业集中度下降;

2)2018年至今,国内初步形成多个规模较大的品牌、公司,带动行业集中度稳步提升。2022年中国宠物食品市场品牌、公司CR10分别为 24%、30%,较日本成熟市场高达50%、85%的品牌、公司CR10尚有一定差距。未来伴随国产品牌持续崛起,集中度或有一定提升空间。

以下是报告节选正文内容:

扫码加入社群获取完整报告