153-2012-0258

来源:宠物行业白皮书

宠物赛道在当前消费大盘背景下彰显韧性,国货宠食龙头仍在快速增长。我们通过历史复盘和全球比较,来阐明宠食仍将持续增长的关键驱动。同时,国货龙头凭借对本土宠物及宠物主需求的细致洞察,对国内线上兴趣电商等渠道迭代机遇的把握,以及品牌矩阵和势能的丰富和提升,已呈现替代外资、跳脱内卷态势,有望进入份额加速提升的国货崛起黄金时代。

摘要

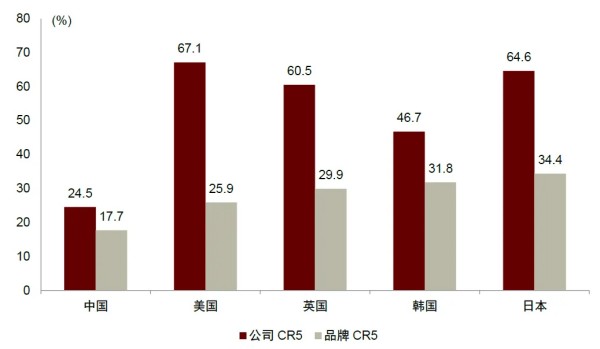

行业量价齐升,国货乘风而起。1)量价复盘:宠均消费金额提升是关键支撑,猫经济是重要驱动。23年我国宠食出厂规模为510亿元,20-23年CAGR为8.3%,其中宠物数量/单宠消费CAGR为0.2%/8.0%,猫/狗粮销售额CAGR为15.2%/1.1%。相较狗,猫的数量增长更快、单宠消费增速更高、年龄结构更年轻。2)格局复盘:国货龙头引领国产占比提升。98-23年我国前五名中外资占比/玛氏市占率从100%/86%降至59%/11%,14-23年乖宝(麦富迪)市占率从2.4%升至5.5%。3)格局展望:相较海外,我国集中度、国货占比提升潜力较大。23年中/美/日/英宠食CR5为24.5%/67.1%/64.6%/60.5%。日/韩本土国货龙头市占率达15%/11%。

科学养宠拉动销量、情感消费升级推升价格,双位数扩容可期。1)量:专业宠粮使用率提升,量增仍有较大空间。宠物食品消费量=人口数量X人均养宠率X专业宠粮使用比率。我们测算,我国养宠率增长或趋稳,宠粮使用率提升为核心驱动;2)价:从“吃得饱”到“吃得好”,情感消费高端化驱动单价提升。随宠物情绪价值作用强化,消费或仍将升级。23年中国大陆/中国香港/日本高端猫粮占比31%/98%/72%。我国宠食价格偏低,皇家同产品美/日价格为国内1.4/1.5倍;3)空间:我们预计我国宠食行业24E-26E CAGR有望达11%,26年出厂规模有望达近700亿元。

产品创新、渠道迭代、品牌塑造共振,国货崛起正当时。1)婴配粉是重要借鉴:飞鹤在产品端主打更贴近中国母源、渠道端主攻母婴渠道、品牌端定位“更适合中国宝宝体质”,和乖宝“更适合中国宠物”和主攻线上渠道逻辑类似。2)国货崛起:①产品创新,凭借深度洞察本土宠物及宠主需求定制创新,如中国宠物猫活动量小、能量需求相对少;一代养宠主为主,需羊奶肉、生骨肉等新理念教育;②渠道迭代,把握货架电商向兴趣电商迭代机遇,23年货架式电商/兴趣电商国货数量占比60%/100%;③品牌塑造,站稳中端、发力高端,主品牌提升势能、新品牌切分需求。23年我国宠食企业CR5/品牌CR5为24.5%/17.7%,品牌细分度低于成熟市场。

风险:原材料价格波动,食品安全风险,国内市场竞争加剧。

行业量价齐升,国货乘风而起

从量价齐升到消费升级,宠物食品行业稳步扩容。我国宠物食品行业形成至今约30余年,复盘我国宠物食品行业发展历程,我们认为可划分为四大阶段:

1) 萌芽期(1992-1997):自1992年中国小动物保护协会成立起,我国宠物行业正式形成,1993年玛氏等外资品牌开始布局国内市场。在此阶段,我国猫粮/狗粮销售额分别以13%/19.5%CAGR增长,1997年我国宠物食品出厂口径市场规模达到约8.5亿元。

2) 培育期(1998-2012):国产宠物食品龙头企业陆续成立,早年间均以为海外市场代工宠物零食为主营业务,国内业务布局较少。在此阶段,我国猫粮/狗粮销售额分别以20.7%/10.7%CAGR增长,宠物数量/单宠消费分别以6.9%/5.7%速度持续增长,犬数量及猫均消费增长为核心驱动,2012年我国宠物食品出厂口径市场规模达到约55亿元。

3) 快速发展期(2013-2019):我国宠物食品标准持续完善,同时国内互联网兴起,宠物数量快速增长,宠物品牌层出不穷。在此阶段,我国猫粮/狗粮销售额分别以36.9%/29.5%CAGR增长,宠物数量及单宠消费均以15%左右速度增长,猫数量及犬均消费增长为核心驱动,2019年我国宠物食品出厂口径市场规模达到约337亿元。

4) 稳步成长期(2020至今):我国宠物数量增速放缓,行业步入稳步成长期,品牌龙头乖宝宠物完成上市。在此阶段,我国猫粮/狗粮销售额分别以15.2%/1.1%CAGR增长,宠物数量基本维持稳定,单宠消费以8%增速增长,猫均消费提升为核心驱动,2023年我国宠物食品出厂口径市场规模达到约510亿元。

图表1:我国宠物食品行业发展复盘

注:市场规模为出厂口径

资料来源:Euromonitor,前瞻产业研究院,中金公司研究部

猫数量趋势增长,狗数量边际承压,宠均消费持续提升。宠物食品销量快于宠物数量基数增长,宠物食品单价持续提升。1)按照猫狗拆分:根据Euromonitor数据,2010到2023年间猫数量的CAGR为15.7%,猫均消费CAGR为8.5%,量价均保持快速增长;2010到2023年间狗数量的CAGR为5.3%,狗均消费CAGR为10.8%,近年来狗数量有所承压,狗均消费提升驱动行业扩容;2)按照猫粮狗粮拆分:根据Euromonitor数据,2010到2023年间猫粮销量的CAGR为19.9%,猫粮单价CAGR为4.6%;2010到2023年间狗粮销量的CAGR为12.9%,狗粮单价CAGR为3.3%,宠粮销量普遍快于宠物数量基数增长,单价快于通胀增长。

图表2:猫粮市场量价拆分(猫数量及猫均消费)

资料来源:Euromonitor,中金公司研究部

图表3:狗粮市场量价拆分(狗数量及狗均消费)

资料来源:Euromonitor,中金公司研究部

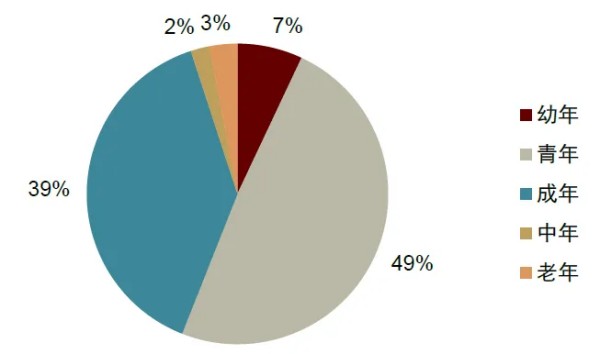

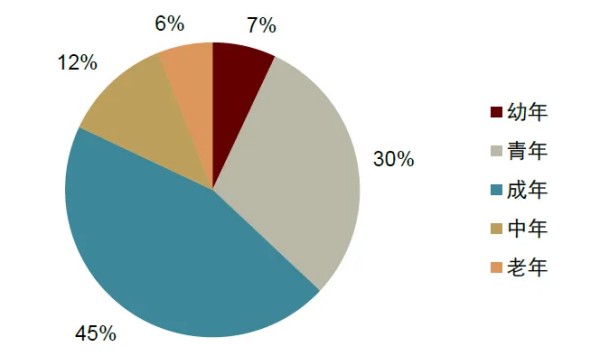

我们总结当前我国宠物年龄结构呈现“新猫老狗”特征:宠物猫相对年轻,宠物狗或率先迈入老龄化。根据艾媒咨询2023年数据,在各年龄段的宠物猫中,0.6-2岁的青年猫数量最多,占比为49%,猫年龄中位数在2岁以下,年龄相对较小;在各年龄段的宠物狗中,成年狗数量最多,占比为45%,老年犬同幼年犬比例类似,狗年龄中位数在3-6岁。我们认为,近年国内狗数量增速放缓,随着现有宠物狗年龄的增长,中老年狗比例将逐步提升,宠物狗相较宠物猫将率先迈入老龄化,与之配套的老年犬粮等功能粮、老年犬保健食品需求预计将逐渐上升。

图表4:2023年宠物猫各年龄段比例

注:一般定义0-0.5岁为幼年,0.6-2岁为青年,3-6岁为成年,7-10岁为中年,11岁+为老年

资料来源:艾媒咨询,中金公司研究部

图表5:2023年宠物狗各年龄段比例

注:一般定义0-0.5岁为幼年,0.6-2岁为青年,3-6岁为成年,7-10岁为中年,11岁+为老年

资料来源:艾媒咨询,中金公司研究部

格局复盘:国货入场导致集中度先降后升,国货占比趋势提升

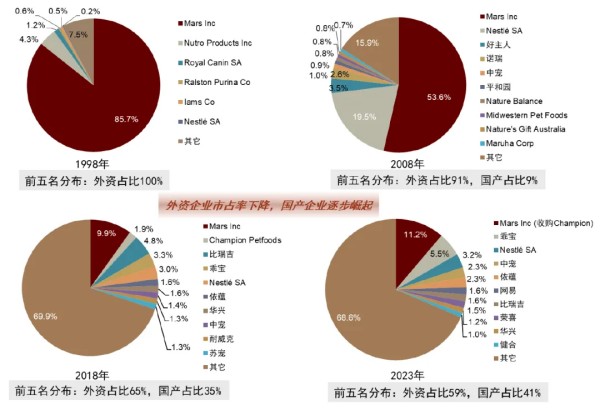

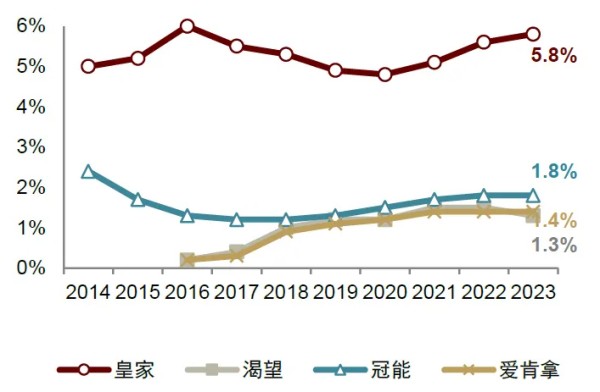

早期海外品牌垄断,市场集中度先降后升,国产占比持续提升。当前中国宠物主粮市场集中度较低,内外资群雄逐鹿。1)集中度:根据Euromonitor数据,2023年中国宠物食品CR3/CR5分别为20%/25%。从近年来发展趋势看,我国宠物食品集中度先降后升,我们认为前期集中度下降源于海外企业在中国发展较慢,国产企业对其实现一定替代。2)国产占比:根据Euromonitor数据,我国宠物食品市场早期被外资垄断,1998年玛氏市占率达到86%。随内资品牌持续发展壮大,前五名中外资占比从1998年的100%趋势下降至2023年的59%。海外企业玛氏和雀巢2014至2023年市占率分别从16.5%/5.9%下降至11.2%/3.2%(玛氏市占率包含22年收购的品牌渴望/爱肯拿,23年市占率分别为1.3%/1.4%)。同时,国内公司市占率快速提升,包括乖宝、依蕴、中宠等,从而推动市场集中度逐渐回升,23年乖宝旗下麦富迪品牌市占率达到5.5%,仅次于外资品牌皇家(玛氏旗下品牌)的5.8%,国货龙头同外资品牌分庭抗礼。

图表6:中国宠物食品企业市占率变迁历程

资料来源:Euromonitor,中金公司研究部

分内外资:内外资现分化,外资抢高端、退低端,内资顺应渠道变迁崛起

分内外资:内外资品牌均存明显分化,外资品牌抢占高端、逐步被挤出低端,内资顺应电商渠道变迁崛起。我们发现,在内资企业份额总体提升、外资企业份额总体下降过程中,同时内外资品牌存在较明显分化,并非内资品牌全线高歌猛进:

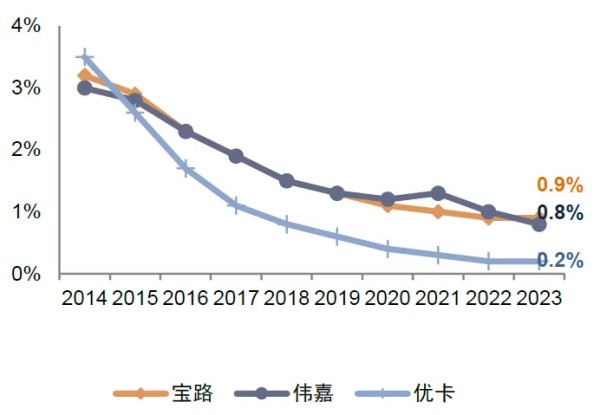

1)外资:超高端外资品牌逆势增长,大众定位外资品牌承压。我们认为,①超高端定位:渴望、爱肯拿等品牌市占率逆势提升,其产品定位高端,主打“原始猎食”等高品质、高蛋白概念受到国内青睐。根据Euromonitor数据,渴望/爱肯拿市占率分别从16年的0.2%/0.2%提升至23年的1.3%/1.4%。②中高端定位:皇家、冠能等中高端品牌扎根国内线下渠道,并适时调整线上战略,在国内的市占率基本维持稳定,其中皇家品牌市占率持续位列第一。③大众定位:宝路、伟嘉、优卡等外资品牌的市占率下降。其中,宝路和伟嘉定位性价比,和国产品牌价格带存在重叠,因此受到国产新兴品牌崛起的冲击较大。优卡品牌主打的“安全”、“健康”等概念较为基础,吸引力不足,品牌势能渐弱,市占率下降明显;根据Euromonitor数据,宝路/伟嘉/优卡市占率分别从14年的3.2%/3.0%/3.5%下降至23年的0.9%/0.8%/0.2%。

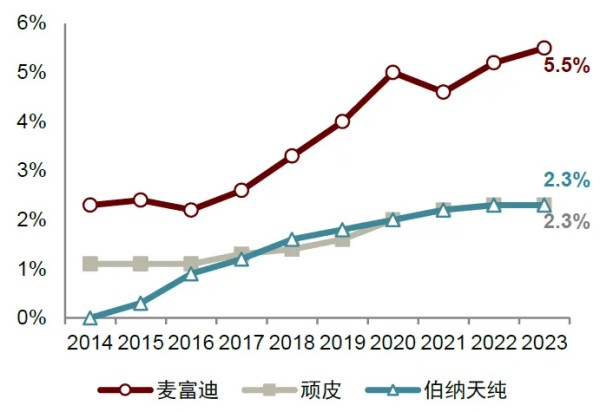

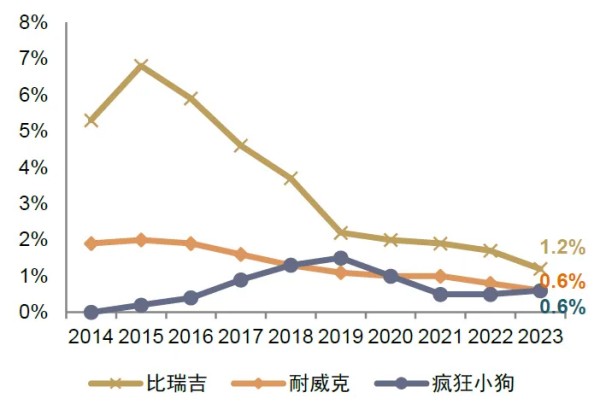

2)内资:品牌顺应电商渠道变迁崛起,过度聚焦狗粮、品控波动、定位大众的国产品牌式微。我们认为,①市占率提升:麦富迪、伯纳天纯、顽皮等国产品牌顺应电商渠道变迁兴起,品牌影响力不断提升,麦富迪/顽皮的市占率分别从14年的2.4%/1.1%提升至23年的5.5%/2.3%,伯纳天纯市占率从15年的0.3%提升至23年的2.3%。②市占率下降:比瑞吉、耐威克、疯狂小狗等国产品牌市占率下滑,我们认为主因部分品牌过度聚焦狗粮市场、战略调整不及时,受狗经济式微影响较大;同时部分品牌存在品控波动、定位的大众市场竞争日趋激烈等因素影响。比瑞吉/耐威克市占率分别从14年的5.3%/1.9%下降至23年的1.2%/0.6%,疯狂小狗市占率从19年的1.5%下降至23年的0.6%。

图表7:2014-2023年市占率上升/平稳的外资品牌

资料来源:Euromonitor,中金公司研究部

图表8:2014-2023年市占率下降的外资品牌

资料来源:Euromonitor,中金公司研究部

图表9:2014-2023年市占率上升的内资品牌

资料来源:Euromonitor,中金公司研究部

图表10:2014-2023年市占率下降的内资品牌

资料来源:Euromonitor,中金公司研究部

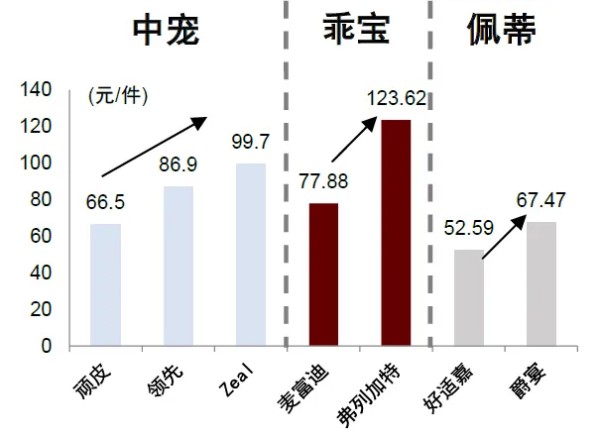

分价格带:中低端市场国货品牌领跑,高端市场存国产替代空间

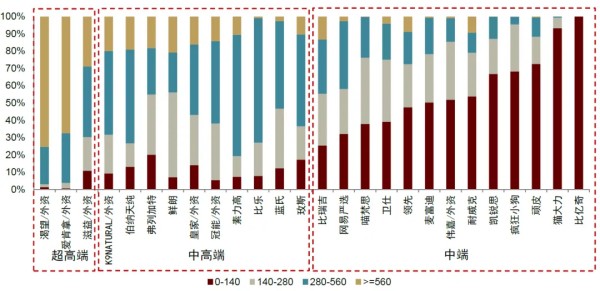

超高端市场外资领跑,中高端市场内外资分庭抗礼,中端大众市场国货领先。根据魔镜市场情报数据,2023年各宠物食品品牌淘系销售产品价格带分布存在明显分化,超高端市场由渴望、爱肯拿、ziwi等外资领跑,中高端市场弗列加特、伯纳天纯、鲜朗等国产品牌同皇家、冠能、K9等群雄逐鹿,中端大众市场麦富迪、顽皮、凯锐思等国产品牌占据大头,国产品牌高端化大有可为。

图表11:2023年各宠物食品品牌淘系销售产品价格带分布

注:单位为人民币元/件;

资料来源:魔镜市场情报,中金公司研究部

格局展望:相较海外我国宠食集中度提升空间大,国货崛起有望借鉴婴配粉格局优化路径

我国宠物食品行业集中度、国货占比均存较大提升空间

国内宠物食品行业高度分散,竞争格局和国货占比有较大提升空间。1)集中度具备提升空间:当前国内宠物食品行业仍处成长早期高速发展阶段,市场格局呈现高度分散。据Euromonitor数据,2023年中国宠物食品行业CR5仅24.5%。成熟市场如美国、日本、英国、韩国行业CR5分别达67.1%/64.6%/60.5%/46.7%。我们认为国内宠物食品行业竞争格局仍有较大优化空间。2)国货占比具备提升空间:具体分析各国竞争格局,我国本土品牌市占率提升空间同样较大。美、日、韩市场均孕育出高市占率本土龙头企业,如美国的玛氏、日本的伊纳宝和尤妮佳、韩国的Wooriwa,其在国内的市占率在10%-20%之间。相比之下,以乖宝宠物为代表的国货龙头企业在国内的市占率均在6%以下,我们预计国货龙头品牌体量存在翻倍以上空间。

图表12:2023年中美英日韩宠物食品市场企业竞争格局对比

注:红色虚线框代表本土企业

资料来源:Euromonitor,中金公司研究部

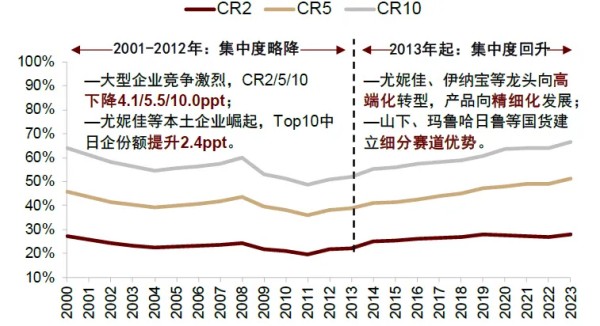

图表13:日本宠物行业整体CR2/5/10

资料来源:Euromonitor,中金公司研究部

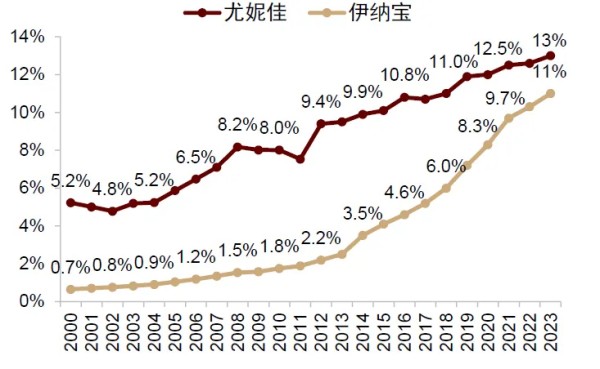

图表14:尤妮佳、伊纳宝在日本宠物行业市占率提升

资料来源:Euromonitor,中金公司研究部

国内借鉴:国货龙头引领婴配粉行业格局优化

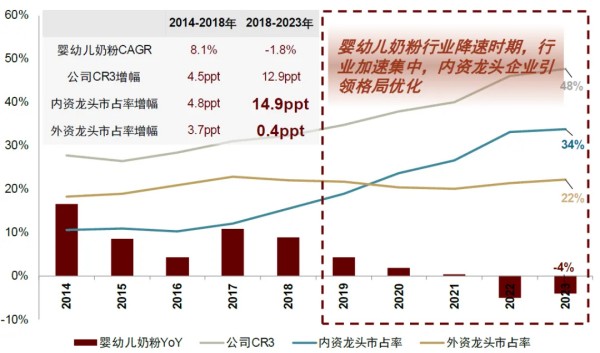

国内消费赛道借鉴:婴配粉行业降速后,内资龙头引领行业格局快速优化。由于婴幼儿奶粉同宠物食品产品定位类似,存在刚需必选高复购、使用者与购买者分离等共性,同时婴幼儿奶粉行业发展更为成熟,我们认为存在较强借鉴意义。我们发现在婴配粉行业增速放缓,从中高个位数增长转负后,行业格局快速优化,其中内资龙头市场份额加速提升。根据Euromonitor,2018-2023年行业降速后,婴配粉行业CR3提升幅度达到12.9ppt,显著高于2014-2018年的4.5ppt。同时以飞鹤、伊利为代表的内资龙头通过内生增长、外延并购等方式实现市占率的快速提升,增幅达到14.9ppt,同期外资龙头市占率基本维持稳定。我们预计,宠物食品行业未来或亦存在较大集中度提升及品牌整合空间,内资龙头有望持续引领行业格局优化。

图表15:婴配粉行业降速后,国货龙头引领行业格局快速优化

注:内资龙头选取飞鹤及伊利,外资龙头选取雀巢及达能

资料来源:Euromonitor,中金公司研究部

科学养宠拉动销量、消费升级推升价格,双位数稳步扩容可期

量:养宠率或趋稳、专业宠粮使用率提升,驱动量增仍有较大空间

我们把宠物食品消费量拆解为:宠物食品消费量 = 人口数量X养宠率X专业宠粮使用比率。通过上述三维度,剖析宠物食品用量的增长节奏及空间。我们认为,我国绝对宠物数量已处于较高水平,人口、养宠率提升空间有限,专业犬粮、猫粮使用率的提升或为宠物食品量增的核心驱动。

人口数量:人口数量为宠物数量基础,老龄化驱动结构变化

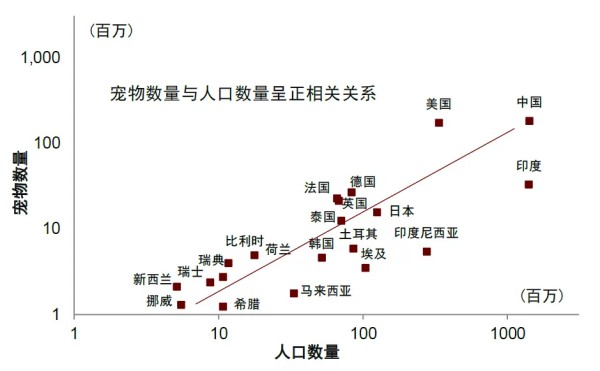

人口为养宠基础,人口数量同宠物数量呈现明显正向关系。我们认为,人口数量为宠物数量的基础,根据Euromonitor数据及iFinD数据,我们选取中国、美国、日本、韩国等20个国家的宠物数量及人口数量数据,发现总体上呈现正向关系。

图表16:各国人口数量及宠物数量相关性较强(2022年)

注:宠物数量为猫狗数量相加

资料来源:Euromonitor,iFinD,中金公司研究部

老龄化或为双刃剑,一方面刺激养宠需求,另一方面影响养宠基数及养宠结构,我们认为:

1)单身率提升(老龄化初期):在社会单身率及老龄人口占比提升的初期,由于单身群体及老年群体的孤独感和宠物陪伴需求增加,宠物数量不断增长。以日本为例,在2000年左右日本结婚率下降初期、65岁以上老龄人口占比提升初期宠物数量持续提升。随结婚率从2000年的6.4‰下降至2008年的5.8‰、老龄人口占比从2000年的17.8%提升至2008年的22.6%,宠物猫/宠物犬数量从2000年的970/1,005万只提升至2008年的1,089/1,310万只,提升幅度分别为12.2%/30.3%,数量增长驱动宠物经济蓬勃发展。

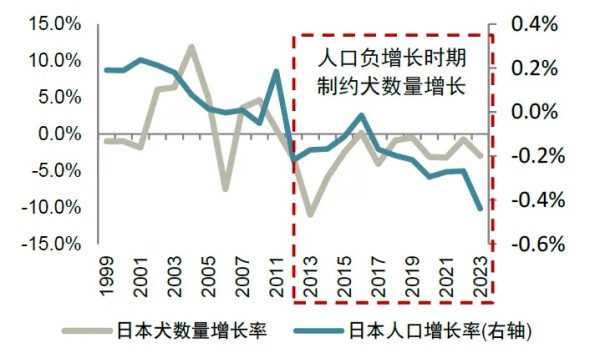

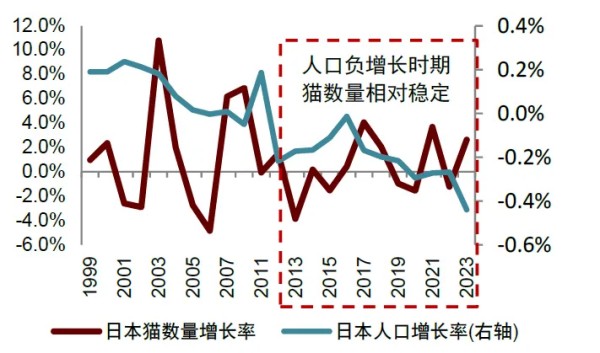

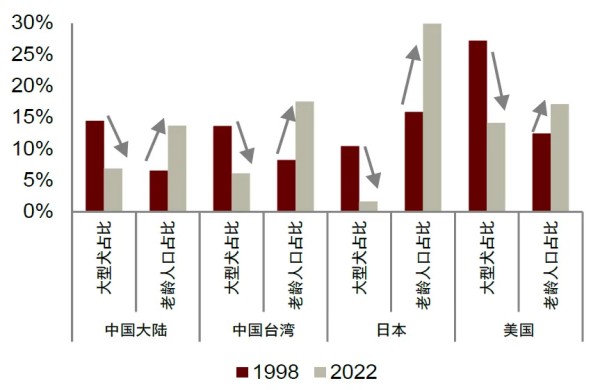

2)人口拐点(深度老龄化):深度老龄化影响总人口数量,从而对宠物数量造成负面影响。以日本为例,在深度老龄化后、人口增长率近十年来转负,同期日本犬数量明显承压、猫数量相对维持稳定,随日本老龄人口占比从2010年的23.6%提升至2022年的29.9%,日本犬数量从10,069万只下降至7,054万只。同时由于老年人照顾大型犬能力有限,宠均消费更高的大型犬占比或随人口老龄化持续下降。根据Euromonitor,我们选取中国大陆、中国台湾、日本及美国数据,发现1998-2022年老龄人口占比明显提升的中国大陆、中国台湾、日本、美国等区域,大型犬占宠物数量比例明显下降,老龄化驱动养宠结构不断变化。

图表17:日本深度老龄化制约犬数量增长

注:欧睿统计口径2009年有变化

资料来源:Euromonitor,iFinD,中金公司研究部

图表18:日本深度老龄化对猫数量影响相对较小

注:欧睿统计口径2009年有变化

资料来源:Euromonitor,iFinD,中金公司研究部

图表19:老龄人口比例同大型犬占比负相关

资料来源:Euromonitor,iFinD,中金公司研究部

养宠率:受居住面积、可支配收入、老龄化程度等因素影响,我国中长期存结构性提升空间

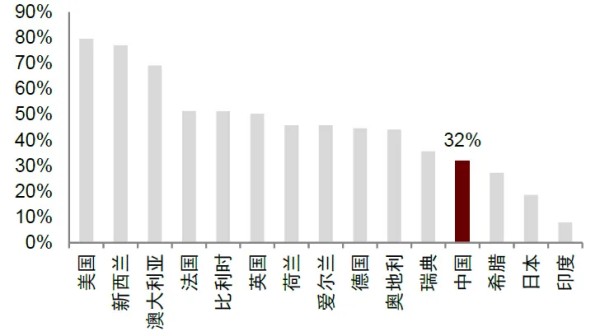

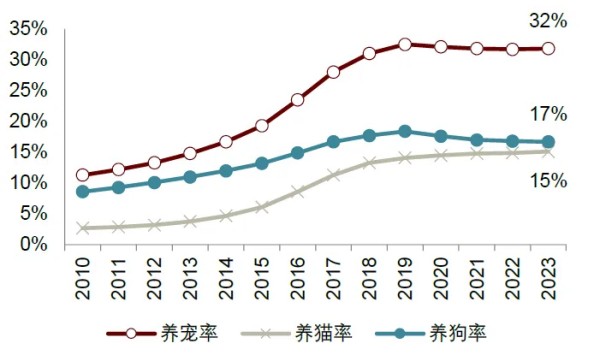

包含乡村养宠情形下,中国家庭养宠率处于世界偏低水平,高于日本印度、低于欧美。根据Euromonitor数据,我们以养猫率加养狗率近似养宠率,计算2023年我国养宠率为32%,低于美国(80%)/新西兰(77%)/澳大利亚(69%)/英国(50%)等欧美地区国家,高于日本(19%)/印度(8%)等亚太国家,总体绝对值偏低。同时,2010-2023年期间,我国家庭养宠率从11%提升至32%,2019年之后相对进入平台期。分结构来看,养猫率提升对冲了养狗率的下降,2019-2023年养猫率/养狗率分别+1ppt/-1.7ppt。此外,由于上述数据统计涵盖乡村养宠,当前的表观养宠率或高估了国内具备较高商业价值的城镇养宠数量。根据联合国数据,2023年中国/日本/美国的城镇化率分别为65%/92%/83%。我们认为随着城镇化率提升,以情绪价值为导向的城镇养宠替代以工具价值为导向的乡村养宠,将带来宠均消费金额的提升。

图表20:我国家庭养宠率绝对值偏低(2023年)

注:家庭养宠率为养猫率加养狗率测算

资料来源:Euromonitor,中金公司研究部

图表21:中国近年家庭养宠率变化

注:家庭养宠率为养猫率加养狗率测算

资料来源:Euromonitor,中金公司研究部

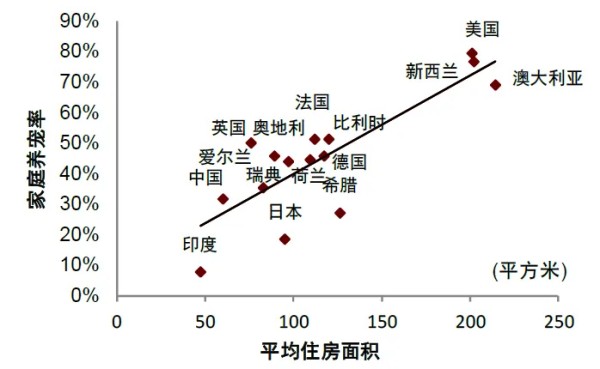

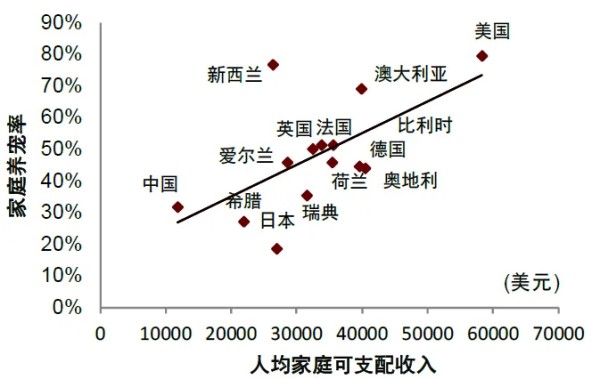

家庭养宠率受人均居住面积、人均可支配收入等多维因素影响。我们将中国、日本、美国、英国等主要国家人均居住面积、人均可支配收入同养宠率画散点图,发现养宠率同人均居住面积、人均可支配收入存在较为明显正相关关系,平均住房面积越大、人均家庭可支配收入越高的国家拥有较高养宠率。

图表22:人均居住面积及养宠率散点图(2023年)

资料来源:Euromonitor,Shrink That Footprint,中金公司研究部

图表23:人均可支配收入及养宠率散点图(2023年)

资料来源:Euromonitor,OECD,中金公司研究部

人均住宅面积与人均可支配收入趋势上升,中长期或带动国内养宠率逐步提升。根据国家统计局数据,我国城市人均住房面积从2000年的20.3平方米增长至2021年的41平方米,城镇居民人均可支配收入由2000年的6,280元/年上升至2023年的51,821元/年。我们认为,近年来我国人均住宅面积及可支配收入趋势提升,中长期我国家庭养宠率或仍存在提升空间。

专业宠粮使用率:科学养宠驱动提升空间较大,宠物食品销量有望快于宠物量增长

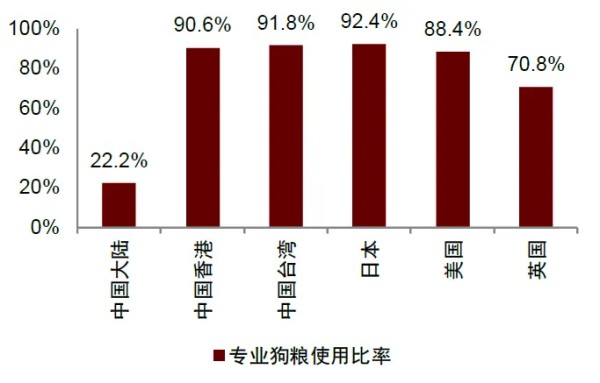

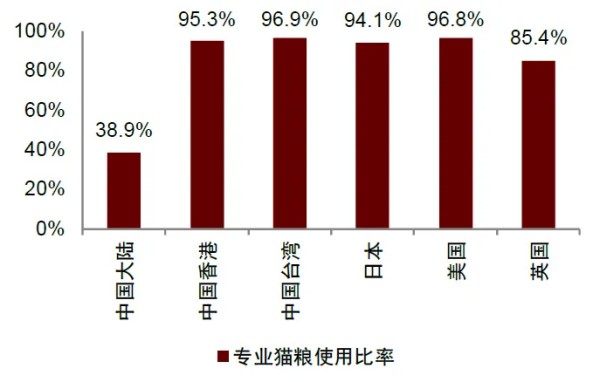

中国大陆专业宠粮使用率存在较大提升空间,宠物食品销量有望快于宠物量增长。根据Euromonitor数据,2023年中国大陆专业狗粮/猫粮使用率仅为22.2%/38.9%,显著低于欧美、日本、中国台湾、中国香港等国家或地区水平,存在较大提升空间。我们预计,随我国宠物主养宠理念不断升级,对喂养方便、科学营养和食品卫生重视度持续提升,我国专业宠粮有望逐步替代剩菜剩饭,专业宠粮使用率有望持续提升,驱动宠物食品销量快于宠物数量增长,成为宠物食品量增的核心驱动因素。

图表24:2023年各国家专业狗粮使用比率

资料来源:Euromonitor,中金公司研究部

图表25:2023年各国家专业猫粮使用比率

资料来源:Euromonitor,中金公司研究部

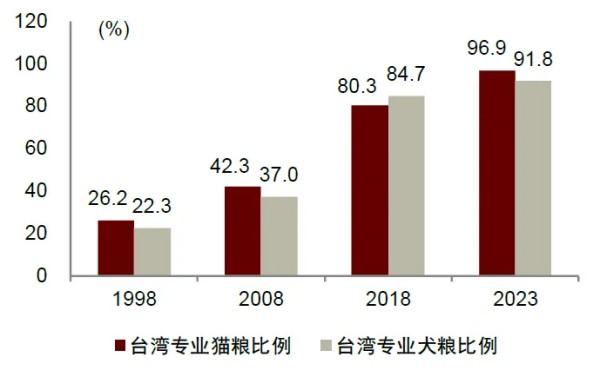

参考生活习惯及文化背景相近的中国台湾及中国香港地区,中国大陆专业宠粮使用率存在较大提升空间。根据Euromonitor数据,我们选取同中国大陆生活习惯、文化背景最为接近的中国台湾及中国香港地区,发现过去二十余年专业宠粮使用比例快速提升,目前均已达到90%以上高位。中国台湾专业猫粮/犬粮使用率从1998年的26.2%/22.3%提升至2023年的96.9%/91.8%,中国香港专业猫粮/犬粮使用率从1998年的16.2%/39.4%提升至2023年的95.3%/90.6%。我们预计,随中国大陆经济发展、科学养宠理念普及,专业犬粮及猫粮使用比例亦有望持续提升至高位。

图表26:中国台湾专业犬粮及猫粮使用比例变化

资料来源:Euromonitor,中金公司研究部

图表27:中国香港专业犬粮及猫粮使用比例变化

资料来源:Euromonitor,中金公司研究部

价:从“吃得饱”到“吃得好”,情感消费高端化驱动单价提升

宠物食品结构存在优化空间,供需合力驱动高端化

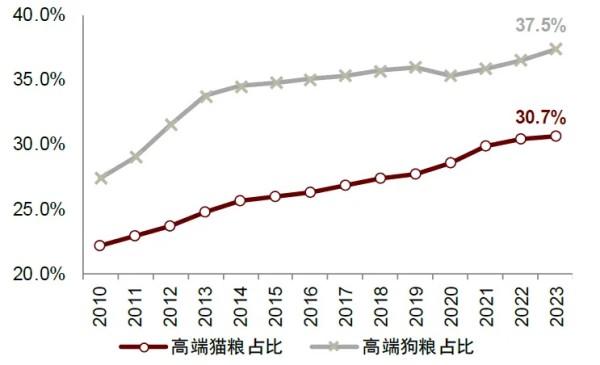

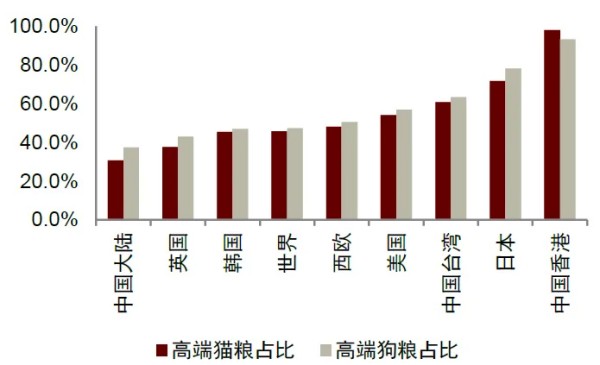

高端宠粮占比低,宠物食品结构存在优化空间。根据Euromonitor,中国大陆2023年高端猫粮/高端狗粮占猫粮/狗粮比例分别为30.7%/37.5%,明显低于世界平均水平及欧美日韩、中国香港、中国台湾等国家或地区。近年来,中国大陆高端猫粮及狗粮市场占比持续提升,从2010年的22%/27%提升至2023年的31%/38%。我们预计,1)需求侧:由于宠物在家庭中的情感陪伴、情绪价值作用持续凸显,宠物主对宠粮营养、健康、适口性、功效性关注度的持续提升,更愿意为优质宠物食品支付合理溢价;2)供给侧:冻干粮、烘焙粮、风干粮、湿粮等新产品形态持续涌现,BARF等喂养理念不断升级,天然无谷、高鲜肉、羊奶肉等概念层出不穷,创新驱动宠物食品产品快速迭代升级,供需合力下有望驱动中国大陆宠物食品高端占比持续提升,支撑单价上行。

图表28:中国大陆高端猫粮/狗粮占比持续上升

资料来源:Euromonitor,中金公司研究部

图表29:2023年中国大陆高端宠粮占比仍偏低

资料来源:Euromonitor,中金公司研究部

参考日本及美国等成熟宠物食品市场,国内高端化有望持续。日本、美国等宠物食品发展较为成熟的市场高端宠粮占比持续提升,根据Euromonitor,日本高端猫粮/高端狗粮占猫粮/狗粮比例从2010年的57.4%/59.1%提升至2023年的71.7%/78.2%,美国高端猫粮/高端狗粮占猫粮/狗粮比例从2010年的37.9%/37.7%提升至2023年的54.1%/56.9%,我们预计国内高端宠粮市场占比仍存较大提升空间。

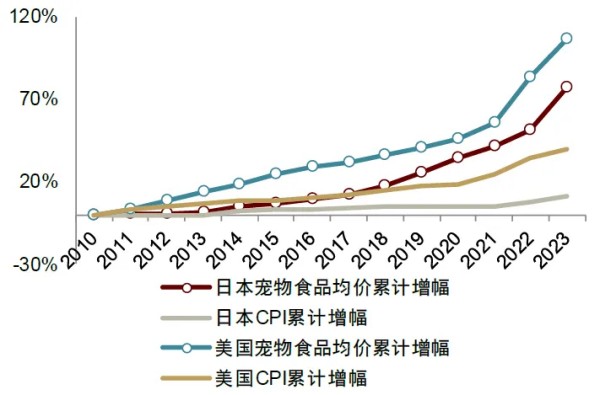

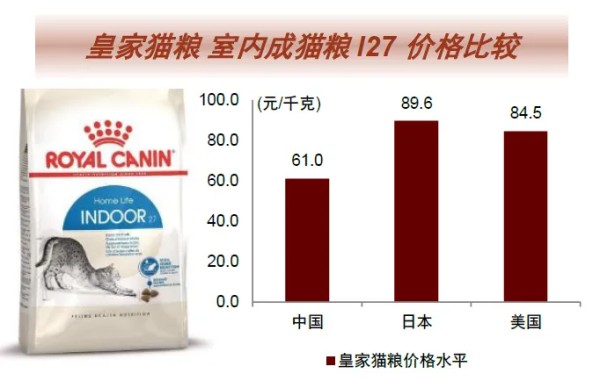

美日宠物食品均价超越CPI增长,中国宠物食品均价存提升空间。根据Euromonitor数据,美国2010-2023 CPI的CAGR为2.62%,宠物食品均价CAGR为5.75%;日本2010-2023 CPI的CAGR为0.8%,宠物食品均价CAGR为4.51%,保持5%左右增速快于通胀持续增长。比较皇家同款猫粮产品在中美日的售价,中国为价格洼地,根据亚马逊、京东数据,美国/日本皇家室内成猫粮I27产品价格约为84.5/89.6元/千克,分别是中国同款产品均价的1.4/1.5倍,我们预计随宠物食品行业持续发展,中国宠物食品均价存在较大提升空间。

图表30:美日宠物食品均价变化

资料来源:Euromonitor,中金公司研究部

图表31:皇家同款产品在中美日销售价格比较

注:此处使用2024年06月24日汇率与商品价格数据

资料来源:亚马逊,京东品牌旗舰店,中金公司研究部

行业空间测算:专业宠粮使用率及单价驱动下,双位数稳步扩容可期

行业有望维持双位数较快增长,专业宠粮使用率及单价提升为核心驱动。根据Euromonitor数据,结合上文分析,我们根据量价拆分定量测算宠物食品行业未来增速及空间,由于猫粮及狗粮发展趋势存在一定差异,我们根据各自所处阶段进一步拆分猫粮及狗粮市场,我们预计宠物行业未来有望维持双位数以上复合增速增长,26年出厂口径有望接近700亿元。

图表32:宠物食品出厂端口径规模测算

资料来源:Euromonitor,中金公司研究部

产品创新、渠道迭代、品牌塑造共振,国货崛起正当时

婴配粉参考:产品、渠道、品牌因地制宜,国货宠物龙头崛起可期

婴配粉国货龙头飞鹤在产品、渠道、品牌齐发力,市占率及盈利能力快速提升。参考婴配粉行业国货龙头飞鹤发展历程,我们发现其依托高端产品放量、本土渠道深耕、品牌定位升级,在行业降速后实现市场份额及盈利能力的快速提升。

我们认为,近年来宠物主对国货品牌喜爱度提高,国货崛起大趋势下,以乖宝为代表的国货龙头近年来发展较快,市场份额稳步提升。参考婴配粉行业,国货宠物食品龙头品牌有望通过产品创新、渠道跃迁、品牌塑造实现超额成长,引领行业格局优化。

图表33:高端产品放量、本土渠道深耕、品牌定位升级,飞鹤、乖宝市场份额及盈利能力快速提升

资料来源:公司公告,中金公司研究部

产品创新:凭借对本土宠物及宠物主理解定制创新,高端化抬升价格中枢

代工品质筑基,研发投入加深宠物理解,产品创新意识及能力较强。1)出口代工品质:国内宠物食品龙头早年基本均海外代工起家,2018年海外业务营收占比普遍超过50%,原材料品质、生产质量管控均对接国际标准,具备一定供应链管理及产品品控基础;2)稳定研发投入:在外销代工支撑下,国内宠食龙头相较市场上新兴宠物品牌具备更充沛研发资金投放, 2018-2023年累计研发投入上亿元,长期沉淀把握国内宠物基础数据,相较外资品牌具备更强对于国内宠物的理解、支撑更强产品创新迭代意识及能力。

宠物:生活环境、饲养习惯的差异使得宠物营养需求存在较大差异。根据欧洲宠物食品行业发布的营养指南报告,猫狗的能量需求受生活环境、饲养习惯等多种因素影响。1)狗:单独饲养/多只饲养条件下狗的每日能量需求为70/144 kcal/kg,需求差异达74 kcal/kg,主因多只犬共同饲养时,宠物之间会进行较多互动,变相提高活动强度;室外活动时间低于1h/1-3h之间/3-6h之间情况下狗的每日能量需求为95/110-125/150-175 kcal/kg,行业标准认为1-3h为狗的适度活动时长,而实际上约25%的宠物狗无法达到此标准;2)猫:室内活动/室外活动猫的每日能量需求为52-75/100 kcal/kg,存在明显差异。我们预计,由于我国城镇猫狗多只饲养比例低于欧美、且室外活动时长少于欧美,我国猫狗每日能量需求同海外或存在一定差异,以乖宝为代表的国货龙头品牌深耕基础性研究有望挖掘差异点,持续改良宠粮配方,打造更适合中国宠物的宠粮。

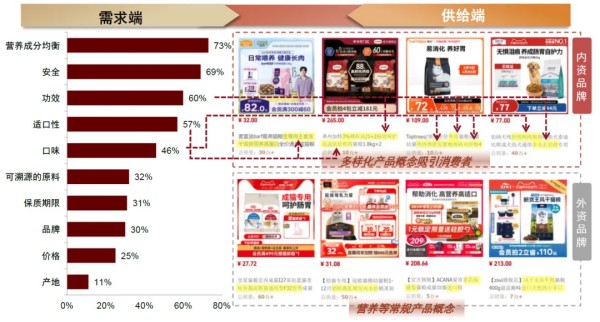

宠物主:挖掘宠物主需求持续创新,内资产品定位更细分、营销更精准。1)需求侧:根据CBNData 调查数据,2022年国内宠物主在主粮消费决策因素上的前五位分别为营养成分均衡、安全、功效、适口性、口味,除营养成分均衡及安全两项基本要求外,对功效性、适口性及口味等因素的关注度明显高于品牌、产地等因素;2)供给侧:内资品牌把握宠物主需求,精准营销创新,头部内资品牌热销产品多以适口性(双拼粮,烘焙粮)、口味(鸭肉梨,羊奶肉)、功效性(肠胃呵护,去泪痕)等概念吸引消费者,而外资品牌主要以年龄段(幼猫,成猫)、品种(英短,布偶)等更为常规、基础的概念作为标识,我们预计国内宠物食品品牌定位及营销更契合国内宠物主需求,品牌势能有望持续强化。

图表34:国产宠食龙头迎合国内宠物主需求精准定位创新

资料来源:各品牌天猫旗舰店,CBNData,中金公司研究部

基础性研究为国货龙头品牌产品创新提供开发思路与技术支撑,打造更适合中国宠物的产品。国货宠物食品品牌龙头乖宝依托基础性研发,把握国内宠物及宠物主需求,持续引领行业开创宠物食品新品类,驱动自身产品结构不断高端化。以乖宝旗下三款创新型产品为例,1)BARF:麦富迪BARF天然粮挖掘国内饲养环境下宠物猫运动量不足、脾胃弱、肠动力不足的特点,针对性打造BARF天性食谱;2)高鲜肉:弗列加特高鲜肉烘焙粮深耕宠物猫消化、口腔、肠胃问题,采用小蓝盾专研组方与低温鲜烘焙工艺;3)羊奶肉:麦富迪羊奶肉包把握宠物猫蛋白摄入、摄水量等需求,开创厚切大肉块+全脂羊乳的原料搭配。

渠道迭代:把握橱窗及兴趣电商两轮线上渠道机遇,国货品牌弯道超车

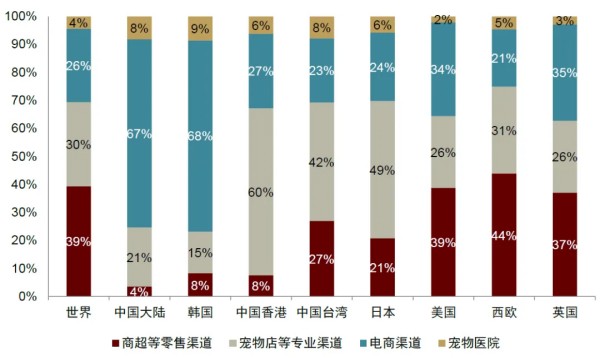

欧美宠物食品渠道结构同国内存在较大差异,雀巢、玛氏等外资巨头存在本土化学习成本。根据Euromonitor数据统计,2023年各个国家或地区宠物食品渠道结构存在明显差异,中国大陆、韩国以电商渠道主导,美国、西欧、英国以商超等零售渠道主导,中国香港、中国台湾及日本以宠物店等专业渠道主导。我们认为,明显的渠道结构差异导致各个市场间品牌竞争的关键要素存在不同,如欧美宠物食品品牌龙头雀巢、玛氏等线下渠道深耕细作能力强大,但在国内线上渠道运作方面存在学习成本,国产品牌实现错位竞争。

图表35:2023年各个国家或地区宠物食品渠道结构差异

资料来源:Euromonitor,中金公司研究部

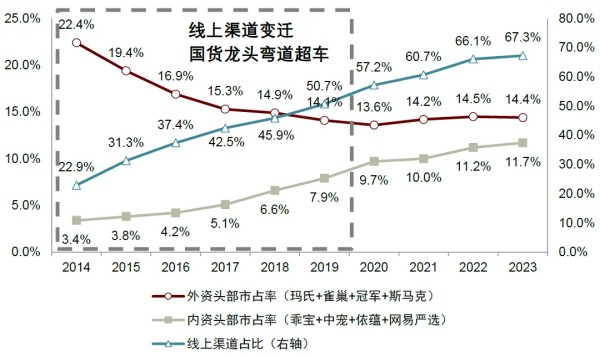

我国宠物食品渠道变迁,国产品牌把握线上化浪潮,差异化破局实现市占率弯道超车。根据Euromonitor数据统计,我国宠物食品线上渠道占比从2014年的22.9%提升至2023年的67.3%,实现渠道快速更迭。国货品牌龙头踩准线上化浪潮,同外资龙头形成差异竞争,在线上渠道占比快速提升阶段乘风而起,加速抢占市场份额。我们统计内资头部企业(乖宝+中宠+上海依蕴+网易严选)市占率从2014年的3.4%提升至2019年的7.9%,与此同时外资头部企业(玛氏+雀巢+冠军+斯马克)市占率从2014年的22.4%下滑至2019年的14.1%。

图表36:线上渠道占比快速提升驱动国货龙头品牌市占率持续攀升

资料来源:Euromonitor,中金公司研究部

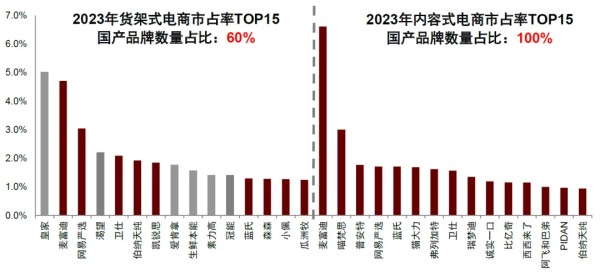

踩准从货架式电商向内容式电商的渠道跃迁,国货品牌先发优势明显。近年来,以抖音、快手为代表的内容式电商快速崛起,由于其天然自带养宠科普、宠物互动等特质,较天猫、京东等货架式电商更为契合宠物食品赛道,持续吸引货架式电商流量,提升渠道份额。在此过程中,国货品牌较早意识到线上渠道结构性变化,前瞻性布局抖音、快手等渠道,通过品牌自播、达人合作等方式提升品牌势能,先发优势明显。

根据久谦数据及飞瓜数据,我们统计了货架式电商(天猫+京东)及内容式电商(抖音)的头部品牌市占率,发现2023年国货头部品牌在内容式电商(抖音)平台TOP15中的市占率达到100%,显著高于国货品牌在货架式电商(天猫+京东)TOP15中的市占率60%,国货品牌在内容式电商的领先优势明显大于货架式电商。我们认为,我国宠物食品品牌龙头深谙国内线上渠道打法,在顺应货架电商崛起趋势快速提升市占率后,有望把握兴趣电商驱动的新一轮渠道变迁,持续提升市场份额。

图表37:2023年内容式电商国货品牌占比显著高于货架式电商

注:红色为国产品牌,灰色为进口品牌

资料来源:久谦,飞瓜数据,中金公司研究部

品牌塑造:头部品牌把握产能、渠道两端,站稳中端、发力高端

从单品牌打磨到品牌矩阵铸造,国货品牌大有可为。我们认为,在行业发展早期阶段,由于市场竞争较为激烈,单品牌策略能较好聚焦资源实现精准营销,迅速提升品牌影响力,扩张品牌规模体量,形成品牌势能。而在行业步入相对成熟阶段,企业需要通过内生品牌裂变孵化、外延品牌并购整合去挖掘细分赛道需求,持续升级完善自身品牌矩阵,实现市场份额的稳步提升。目前我国宠物食品龙头品牌仍处于单品牌打磨向多品牌矩阵搭建过渡阶段,一方面有望依托产能、营销两端优势站稳中端,另一方面有望通过内生裂变、外延并购逐步发力高端。

单品牌打磨站稳中端:头部品牌把握产能、渠道两端,筑高品牌塑造壁垒

国内宠食头部品牌把握产能、渠道两端,有望站稳中端、持续强化品牌势能。

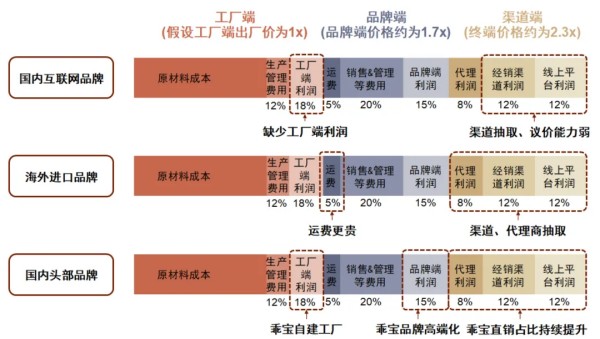

1)相较外资品牌:直销占比提升洞察宠物主,延伸价值链提升性价比。以乖宝为例,公司高附加值直销渠道占比持续提升,洞察消费者偏好。2023年直销收入占整体品牌收入比重为42.6%,同比提升6.6ppt;从魔镜市场情报看,麦富迪品牌淘系渠道收入中天猫旗舰店的收入占比也持续提升,麦富迪天猫旗舰店营收占比从1Q21的35%提升至1Q24的44%,弗列加特旗舰店营收占比在90%以上,高于皇家等外资品牌。我们预计,相较于内资龙头品牌,外资品牌由于需要承担运费、代理费用、经销费用等额外开支,在终端价格类似情况下利润会受损、在保证利润的情况下产品性价比将下降,同时对终端需求把握能力弱于内资头部品牌。我们认为,以乖宝为代表的国货龙头宠食品牌体量领先,直销占比持续提升把握终端宠物主数据实现精准营销,同时获取更多渠道端利润,龙头品牌优势有望持续强化。

2)相较国内新兴互联网品牌,自有产能及代工业务支撑品牌塑造。头部国货品牌代工起家,拥有自有产能,工厂端利润支撑品牌打造。根据国内主粮代工企业福贝宠物招股说明书,我们测算宠粮产品工厂端利润率有望达到18%。以乖宝为代表的国内头部宠物食品企业一方面依托海外代工利润、另一方面依托国内品牌自有产能工厂端利润反哺,具备更高利润空间支撑中长期研发投入及品牌塑造,助力主品牌站稳中端大众市场。2018-2023年6年间,乖宝宠物/中宠股份/佩蒂股份分别累计投入销售费用23/14/4亿元,CAGR分别达到27.6%/18.5%/15.3%。同时,根据魔镜市场情报,2023年国内头部宠物食品品牌淘系年销售额超10亿元品牌仅有麦富迪及皇家两大品牌。我们预计,依托代工的互联网品牌缺乏工厂端利润,同时渠道议价能力弱,较难持续支撑高额销售费用投放,品牌扭亏为盈或存在困难。

图表38:宠物食品价值链拆分测算

注:假设工厂端出厂价为100%,测算各环节利润率水平

资料来源:福贝宠物招股说明书,天元宠物公告,iFinD,中金公司研究部

多品牌矩阵发力高端:内部裂变孵化、外部并购整合,品牌矩阵升级大势所趋

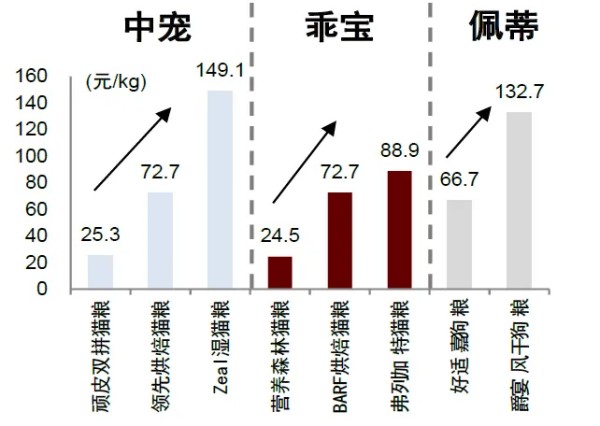

创新品类持续涌现,支撑高端子品牌孵化。1)创新品类打造:在研发支撑下,弗列加特烘焙粮、领先烘焙粮、爵宴风干粮等新产品形态持续涌现,麦富迪BARF等喂养理念不断升级,驱动龙头宠物食品企业产品结构不断优化。根据各品牌淘宝旗舰店数据,乖宝旗下BARF及弗列加特猫粮产品均价约为73/89元/kg,显著高于麦富迪大众定位产品营养森林的25元/kg。中宠旗下领先烘焙猫粮/Zeal湿粮产品均价约为73/149元/kg,显著高于顽皮双拼猫粮的25元/kg。佩蒂旗下爵宴风干粮均价约为133元/kg,显著高于好适嘉狗粮的67元/kg;2)高端子品牌孵化:在高端品类创新支撑下,宠物食品龙头不断发力旗下中高端品牌系列,投入更多资源驱动品牌结构优化,乖宝旗下弗列加特、中宠旗下领先、佩蒂旗下爵宴等升级子品牌增长迅猛,驱动宠物食品龙头品牌矩阵持续高端化。

图表39:龙头宠物食品企业创新中高端品类

资料来源:各品牌天猫旗舰店,中金公司研究部

图表40:龙头宠物食品企业发力中高端品牌

资料来源:魔镜市场情报,中金公司研究部

乖宝中高端子品牌及子系列持续裂变孵化,品牌矩阵持续升级。以国货龙头品牌乖宝为例,公司早期聚焦麦富迪主品牌打造,通过牛肉双拼、营养森林等高性价比大单品快速提升品牌认知度及体量,从零食切入狗主粮市场。近年来,公司基于高鲜肉喂养理念成功孵化中高端猫粮品牌弗列加特,基于自然天性喂养理念成功孵化中高端BARF系列,具备较强内生裂变孵化子品牌及子系列的能力,驱动公司品牌产品矩阵持续优化升级。

我国企业集中度同品牌集中度差距有限,品牌整合大有可为。根据Euromonitor,2023年中国公司CR5/品牌CR5分别为24.5%/17.7%,集中度低于英美日韩。英美日韩宠物食品公司集中度显著高于品牌集中度,我国目前公司集中度与品牌集中度差异有限。我们预计,由于宠物食品创新空间大、细分赛道多,单品牌较难平衡概念覆盖广度及品牌认知深度,充分触达目标人群后或面临品牌天花板。在行业步入成熟期后,龙头企业除内生孵化外,还可以通过外延并购整合,快速切入细分赛道、挖掘细分领域需求,我们预计我国宠物食品龙头企业品牌整合大有可为。

图表41:23年各国宠物食品品牌集中度普遍低于企业集中度,品牌整合大势所趋

资料来源:Euromonitor,中金公司研究部

风险提示

原材料价格波动风险

原材料价格波动可从营业成本、存货等环节对宠物食品公司产生影响。成本端,宠物公司营业成本中的原材料占比往往高达80%左右,包括鸡肉、鸭肉、谷物等。若宠物食品公司未能及时提价应对原料价格上涨,成本上行或将影响其业绩表现。

食品安全风险

今年315期间,中国之声独家报道了河北省邢台市南和区作为全国规模最大宠物粮生产基地,每天有大量的劣质宠物粮流向市场[1]。我们认为我国宠物食品行业监管仍有完善空间,如发生类似宠物食品安全事件,或对宠物食品行业与相关品牌产生负面影响。

国内市场竞争加剧风险

国内品牌业务风险主要体现在份额提升、利润优化两方面:1)市场份额上,由于宠物食品行业门槛较低,专业宠物食品企业、快消品牌、人用食品企业、国外大型企业等角色陆续进入市场,推动竞争加剧;2)利润水平上,国内宠物品牌均处于费用投放阶段,行业后续存在销售费用提升、低价竞争等风险,宠物食品公司利润优化带来压力。

[1]https://news.cctv.com/2024/03/16/ARTIYdV5Yaeg8d8crG6mvJd3240316.shtml

文章来源