153-2012-0258

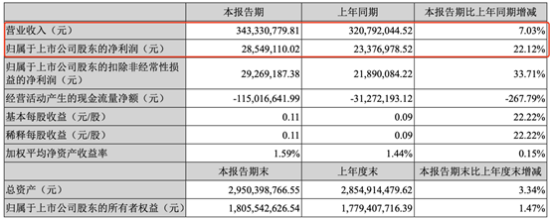

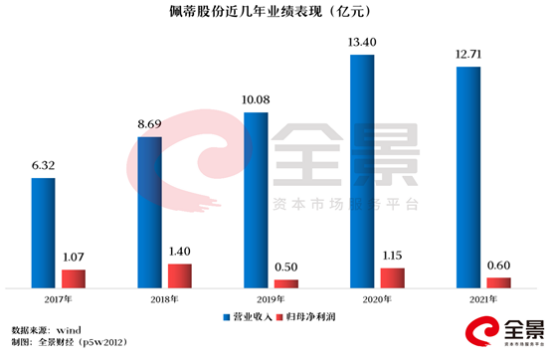

4月19日晚间,佩蒂股份(300673)同时披露2021年年报及2022年一季报,公司2021年实现营收12.71亿元,同比减少5.15%;归母净利润6001.82万元,同比减少47.73%,基本每股收益0.28元/股。

2022年一季度营收3.43亿元,同比增长7.03%;归母净利润0.29亿元,同比增长22.12%。

图/公司公告

佩蒂股份称业绩下滑主要系越南工厂的影响,但从一季度情况来看,有分析认为,考虑到越南停工对公司的影响基本消除,随着后续新西兰、柬埔寨的产能释放,公司业绩有望持续发展。

01

越南工厂停产2021年业绩承压

2022年Q1业绩稳步回升

成立于2002年的佩蒂股份,已深耕宠物食品30余年,主要产品有畜皮咬胶和植物咬胶等宠物咀嚼食品、宠物营养肉质零食、宠物干粮、宠物湿粮及其他宠物食品。

2017年,公司正式登陆A股,上市后营收规模快速增长,2020年营收规模较2017年上市时实现了翻倍增长。净利润受到原材料成本快速上升及自主品牌推广等影响,存在一定波动。

2021年,佩蒂股份的越南工厂受疫情影响自8月初暂时停工,至10月下旬陆续复产。而越南工厂系公司主要的收入、利润来源地,其产能约占报告期内产能的一半,因此,停工对公司2021年下半年的业绩均产生重大影响。

同时,由于越南工厂的停工,部分订单转移至国内工厂,国内工厂较越南工厂成本较高,且受到中美贸易关税问题的影响,国内工厂出口至美国市场的订单需承担部分关税,导致这部分订单的收入和盈利能力均受到影响。

同时,北岛小镇和新西兰天然纯实施的募投项目“年产4万吨高品质宠物干粮项目”处于建设期,两家公司年度亏损合计2228.59万元,对公司报告期的业绩也产生了较大影响。

随着疫情影响逐步降低,公司一季度业绩回升明显。2022年一季度录得营收3.43亿元,同比增长7.03%;归母净利润0.29亿元,同比增长22.12%。

国海证券研报认为,考虑到越南停工对公司的影响基本消除,随着后续新西兰、柬埔寨的产能释放,公司业绩有望持续发展。

02

持续拓宽国内市场

产能释放 业绩有望迎来新增长

目前,佩蒂股份主要以海外客户ODM业务为主,服务Spectrum Brands、Petmatrix LLC.、Wal-Mart、Petsmart INC.等主要知名品牌商、大型的宠物用品连锁机构以及综合性商超等。

近几年,其海外销售贡献比例较高,2020年、2021年分别达85.14%、83.45%。

图/佩蒂股份2021年报

近年来,公司不断加快供应链的国际化进程,通过国际化的供应链网络,原材料采购活动已覆盖中国、中亚、东盟、南美洲、澳洲等国家和地区,降低生产成本。

在与海外客户长期保持稳定合作的同时,佩蒂股份也在拓宽自主品牌建设,深挖国内市场的价值。

过去一年,公司加快自由品牌新品的上市速度,从现有的自有品牌来看,既有满足消费者对品质和潮流的追求,以人宠互动场景为主题的好适嘉,有按宠物年龄、体型定制的专业宠物咀嚼食品的齿能,还有高端营养肉质零食品牌爵宴、新西兰宠食品牌ITI等。

去年佩蒂股份进入主湿粮新领域,2021年主粮和湿粮带来1.5亿元营收,同比增长21.46%,毛利率为17.69%,营收占比略有提升,主要系公司自建主粮产线投产提高产能。

为了塑造自有品牌,2021年公司把新媒体渠道的运营列为优先级;2022年公司将把建立私域流量作为重点项目,强化自有品牌运营。

整体来说,在宠物食品行业深耕30余年的佩蒂股份,拟通过采用线上线下相结合的模式打开自有品牌销量,同时辅以代理国外知名品牌。

佩蒂股份坦言,目前对重点品牌在营销资源上予以倾斜,努力开拓国内市场。一方面,通过线上天猫、京东旗舰店自营和分销,线下则通过重点城市的直销和经销,以及宠物医院、宠物商超专供等形式拓宽市场。

03

当前订单充足

后期产能释放将助力业务增长

佩蒂股份目前在越南拥有8000吨畜皮咬胶和7000吨植物咬胶的产能,占据了公司一半的产能。

公司称,越南好嚼和越南巴啦啦依然为公司当前主要的盈利工厂,即使受到疫情停工影响,去年依然实现净利润1.09亿元,显示出良好的盈利能力。

由于当前订单充足,佩蒂股份正在加快产能投放速度。公司目前未能满足的订单需求,主要由柬埔寨和中国国内工厂予以补充。

据公司披露,柬埔寨爵味实施的“柬埔寨年产9200吨宠物休闲食品新建项目”部分建成项目于2021年下半年进入试生产。

中国银河证券分析指出,目前,柬埔寨工厂处于产能爬坡阶段,随着产出量的增加,在取得规模效应和管理效能提升的同时,叠加柬埔寨较大的成本优势,财务指标有望持续改善。

佩蒂股份近日在机构调研时透露,柬埔寨工厂的产能预计在2022年释放30%左右,3年后可达满产状态。柬埔寨工厂有12万平米,将打通柬埔寨到欧美市场的道路。

图/公司公告

同时,佩蒂股份非公开发行可转债方案已经获得上市委审核通过,将募资7.2亿元用于新西兰4万吨宠物湿粮以及在国内年产5万吨新型宠物食品的产能建设。

根据上市公司测算,新西兰宠物湿粮项目达产后预计能实现5.34亿的营业收入,贡献超过5000万元的年均净利润;而国内项目将生产风干粮、冻干粮和混拼粮三类产品,达产后合计产生8.62亿元的营业收入。

上述券商认为,公司在新西兰北岛小镇和天然纯实施的募投项目“年产4万吨高品质宠物干粮项目”也将于近期建成投产,随着上述项目后期产能释放,将为公司的业务增长提供助力。

04

“铲屎官们”助力宠物行业进入蓝海市场

头部券商看好行业中长期发展机遇

值得一提的是,随着宠物数量的增长,“铲屎官”们正在带动宠物行业进入更为广阔的蓝海市场。

《2020年中国宠物行业白皮书》数据显示,2020 年中国宠物消费市场规模达 2065 亿元,我国宠物数量及养宠人数持续增长,2020年中国犬猫数量已突破1亿只,养犬猫人数达到6294万人,增幅2.8%,其中超六成养宠人群分布在一二线城市。

相对于欧美与日本等发达国家宠物消费行业发展已达百余年历史,中国的宠物经济市场仍有较大提升空间。

巨大的市场规模下,宠物赛道也显得格外“诱人”。据不完全统计,2021年国内宠物行业宠物行业共发生42起融资,累计披露的融资额超31亿元,其中去年在宠物食品领域累计发生16起融资事件,累计融资金额超16亿,占比近一半。

毋庸置疑的是,宠物食品作为宠物生命周期的一大必需品,是目前整个宠物经济中最重要的领域之一。

中金公司最新研报指出,“当前宠物行业仍处于早期新兴阶段,国内企业从海外代工起家,当前聚焦国内市场,并通过高投入带动国内业务的高增长与权重提升。”

上述机构表示仍看好宠物行业的中长期发展,基本逻辑在于消费升级与新消费趋势驱动的市场扩容,也在于国货崛起与行业壁垒提高带来的份额集中,产业链从代工、渠道、品牌依次整合,最终将形成的更高品牌溢价。

“尽管2021年的负面因素影响当期业绩,但行业与国内企业的整体方向向好,发展空间依然广大。”中金公司研报认为。

中国银河证券最新观点也指出,“随着国外新建项目陆续投产,公司产能将得到提升,对业绩提升有正向作用;此外,随着国内市场品牌建设的推进,公司国内业务占比及业绩贡献将逐步提升。”