153-2012-0258

今天跟大家分享国金证券《宠物卫生护理龙头,产能释放成长可期》。希望对行业内外相关人士有所帮助。具体如下:

1

海外宠物集中接入全球优质供应链

美国宠物业进入成熟期,整体发展稳健。根据 APPA(美国宠物产品协会)统计,2020 年美国家庭宠物的渗透率为70%,2015-2020 年间,美国宠物猫狗数量增长率为 1.3%,宠物消费额增长率达 6%,且在 2020 年疫情期间表现出较强的消费韧性。2020 年宠物用品消费额占比 34%,与行业保持同步成长。

海外宠物渠道集中度高,电商发展迅速,寻找全球优质供应链。

以美国为例,根据欧睿数据,特大超市、专业宠物超市、电商占比合计达 80%,上述渠道集中度较高,例如电商主要集中在 Amazon、Chewy,特大超市主要集中于沃尔玛 、 Target 。在 疫 情 催 化 下 , 线 上 渠 道 发 展 迅 速 , 宠 物 电 商 平 台Chewy2021H1 营收同比+47%。对于卫生用品类偏高频消费引流的产品,渠道更倾向于在全球寻找优质代工链进行贴牌生产。

而中国当前线下渠道以宠物商店为主,整体较为分散。

2►

国内宠物市场进入红利期

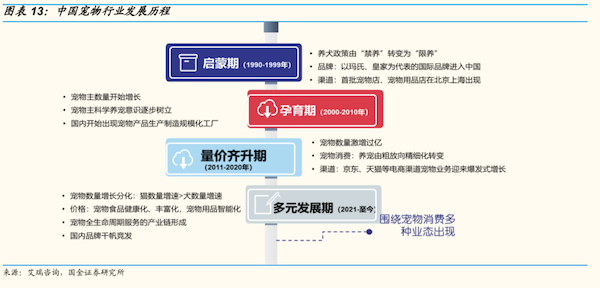

中国宠物行业始于养宠意识转换,兴于多层次供给满足需求,盛于单品类升级&多品类丰富化。伴随中国对于宠物饲养法规从限制到适度放开规范管理,以及社会结构和人口结构的演变、人们科学养宠意识的提升,中国宠物行业自2011 年起迎来黄金发展期,在根据《中国宠物行业白皮书》数据,2015-2020年,宠物行业消费规模从 978 亿元提升至 2065 亿元,复合增速达 16.1%。

1

宠物用品处于快速渗透期

宠物用品处于稳健增长的态势:根据沙利文数据,购买占比分别为:38.95%宠物食品/34.1%宠物服务/14.6%宠物用品/12.35%活体宠物。

在中国市场中,宠物用品的零售额增速处于不断攀升的阶段,2021 年中国宠物用品零售额同比+14.82% ,受行业所处生命周期的影响,虽整体增速低于宠物食品,但仍处于快速渗透阶段。

2

行业供应链成熟

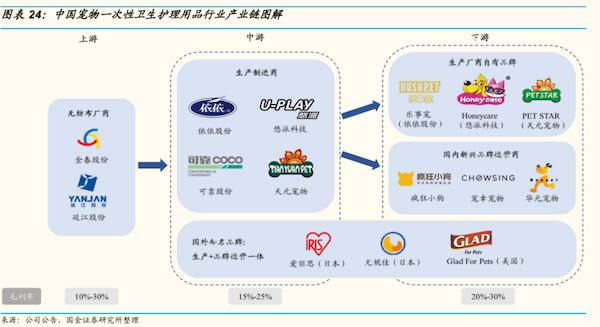

出口业务奠定良好发展基础,成熟出口产业链奠定优质制造基础,专业化分工格局已形成。

过去国内的生产制造商通过代工出口已形成了规模化的优质制造产业链,因此在当前国内宠物行业成长爆发的环境下,产业链可以快速转移至国内。

伴随电商等渠道的兴起,华元宠物、疯狂小狗等全品类新锐宠物品牌崛起,横向丰富产品矩阵,其更倾向于寻找供应链已发展较为成熟的宠物用品生产商。

3►

宠物用品率先掘金宠物赛道

基于品类属性、为下游品牌赋能的路径、以及龙头的抗风险能力,我们看好以宠物卫生用品为代表的宠物用品优质龙头企业,享受中国宠物市场快速成长的红利。

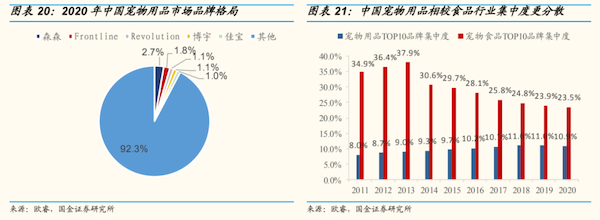

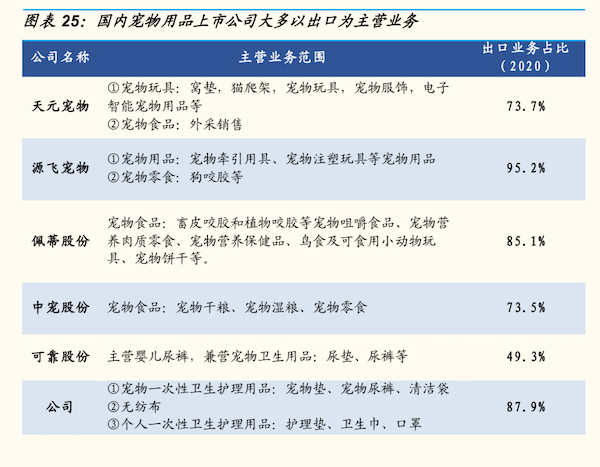

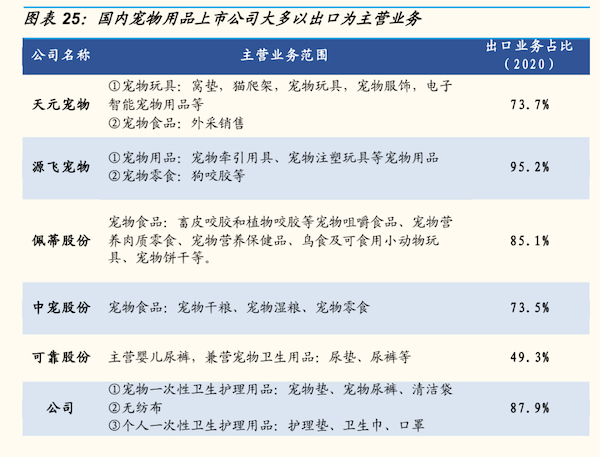

宠物卫生用品格局:大象企业+“蚂蚁”长尾并存,竞争有限,格局向好。业内企业可分为具有规模的生产制造商和小型作坊类生产厂商两种类型。其中规模化专业生产卫生用品的企业有依依、悠派和中恒宠物,这些企业多以出口业务为主。其余多是小型生产企业,背后的原因是代工行业进入门槛较低,小型企业较多,相比之下大型生产制造商规模、成本和生产力优势更为凸显。

4►

成熟产业链探索国内业务成长

从品类属性角度来看,相较宠物食品,宠物卫生用品功能、性价比属性相较品牌溢价更为突出,对于优质的制造型企业来说,有望凭借在产品端多年的经验积累与稳定的供应链能力,通过高周转提高自身运营效率,有效满足下游客户产品品质、稳定性、快速响应能力方面的需求,提升市场粘性。