153-2012-0258

图片来源:Euromonitor欧睿信息咨询

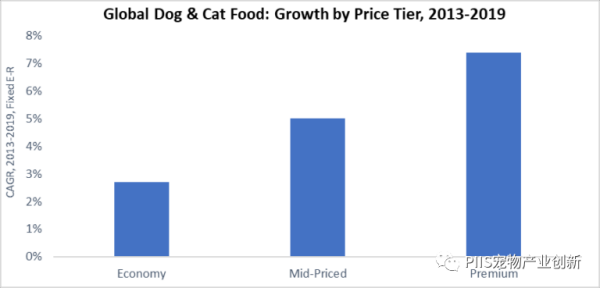

在一个全球快速城市化发展的进程中,小型犬种的日渐流行使宠物食品的零售销量难以增长。实际上,至少从过去十五年以来,全球的狗和猫的食品零售销量增长并未超过3%。在这种环境下,受宠物人性化趋势的驱动,平均价格的上涨已成为行业增长的基础。

随着宠物主越来越愿意花钱购买优质和高端的食品来改善宠物的健康状况,2013年至2019年间,通过消费升级,狗粮和猫粮的平均单价提高了近24%。

图片来源:Euromonitor欧睿信息咨询

01

原料是过往市场成长的驱动力

几十年来,原料一直是高级宠物食品的主要战场。成分是品牌差异化的主要来源,而以成分为中心的信息主导着品牌营销。

成分趋势随着时间的推移而发展。在2000年代初期,重点放在成分的科学工程上,以针对特定生命阶段优化配方。例如,Iams Premium Protection使用兽医和营养科学来为幼犬创造最佳食物。

高端宠物食品在2010年代发生了巨大变化。Blue Buffalo之类的新贵品牌鼓励宠物主参加“ True Blue测试”,并检查宠物食品中的前五种成分。随着透明度成为新的重要性,天然、肉类优先和祖先饮食食谱大受欢迎。

尽管发生了这种变化,围绕成分组成仍然是高端宠物食品的中心。几十年来,这种对产品配方的总体关注从未动摇。

02

远离加工食品

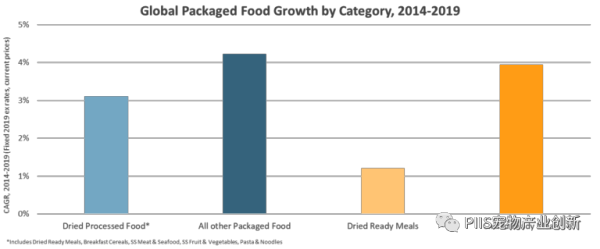

随着该行业进入新的时代,高端宠物食品正处于转型转变的边缘。宠物主评估宠物食品不仅看成分含量这个维度,在许多方面,用于制造宠物食品的加工方法与食品成分表一样重要。

这种变化源于更广泛的饮食转变。随着消费者趋向于保持“新鲜”或“加工程度较低”形象的冷藏或低温产品,加工食品已不再受欢迎。在整个超市中,从蘸酱和即食食品到谷物早餐和小吃店,购物者越来越多地将干燥的常保和快消品类别视为“加工食品”的类别。

图片来源:Euromonitor欧睿信息咨询

这对干燥粗磨食物构成挑战,因为其在2019年占全球市场的70%的份额。随着优质干燥宠物食品的包装越来越多地包含新鲜的肉类和蔬菜或荒野场景的大图像,这与粗磨食物之间存在明显脱节的情况。

03

下一个领域:宠物食品加工

新贵品牌正在使用新的加工方法将优质食品转移到成分清单之外。冷冻或冻干形式的生物合理性生食 (BARF) 和冷藏或新鲜食品声称可以更好地保持因挤压干粗磨粒的高温而破坏的成分的营养完整性。生食与野生动物的食物更紧密地结合在一起。新鲜食品在外观上也有竞争,正如美国的The Farmer's Dog的座右铭所证明的那样:“狗的食物看起来应该像食物,而不是像烧焦的棕色球。”

技术正在允许这些新形式将其范围扩展到整个市场。从历史上看,新鲜或冷冻的宠物食品要求零售商拥有专用的冷藏或冷冻室,而这不便宜。尽管某些品牌(例如美国的FreshPet,或澳大利亚的Billy + Margot)通过建立这种零售基础设施而成长,但技术使其他品牌得以以新的方式发展。

图片来源:Euromonitor欧睿信息咨询

电子商务已导致D2C直面消费者的品牌激增,这些品牌定期将新鲜食品直接运送到宠物主人的门上。诸如比利时的DogChef,澳大利亚的Lyka,美国的Pet Plate和英国的Butternut Box之类的仅在线品牌如雨后春笋般出现。在线商业模式还允许使用针对每种宠物的特定品种,年龄,活动水平,过敏等设计的配方进行定制化服务。

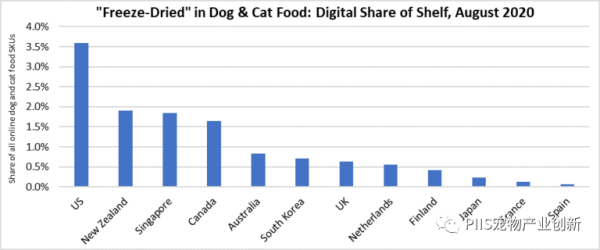

冷冻干燥技术使BARF达到了新的高度。以冷冻干燥的形式,未加工的食物比较耐储藏,可以在更多零售环境中出售。它也越来越多地与粗磨食品混合在一起,为BARF喂养提供了更实惠的解决方案。目前在北美和大洋洲尤其突出的是,冷冻干燥的生食也比其他优质宠物食品贵得多(鉴于其重量轻,价格高)。实际上,以下12个市场中冻干宠物食品的平均单价中值比该类别平均价格高出近十倍。

图片来源:Euromonitor欧睿信息咨询

04

COVID-19:影响及未来

事实证明,在COVID-19下,高级宠物食品具有难以置信的韧性。尽管面临经济衰退的压力,宠物的人性化趋势仍然很强,而随着人们在社会隔离和结伴需求方面的挣扎,宠物的拥有量猛增。由于消费者在2020年初的隔离检疫期间储存了干宠物食品(通常包括加工食品),因此销售激增,但这种增长可能是暂时的。

从长远来看,高级宠物食品的未来将越来越多地由物理形式定义。干粗磨面临着冷冻、冷藏、冷冻干燥、新鲜或冷藏产品的威胁,声称加工程度较低,这也反映了宠物主人在自己的饮食中所做的选择。