中国宠物食品厂商凭借研发技术优势、从原料采购到生产发货的一体化完整供应链带来的稳定交付能力,在全球供应链体系中竞争力凸显。规模效应下的成本优势以及快速供货能力、产品质量管控等构建的生产端壁垒使其与下游客户实现深度绑定,并获取到了更高的议价权,产业链地位日益提升。

消费界独家出品《从代工企业价值重塑看宠物食品行业》将复盘中国宠物食品厂商的发展轨迹,全面剖析其在各个阶段的成长特征、发展的内外在原因以及未来增长潜力;增强各界对宠物食品生产企业的经营模式、发展策略、竞争壁垒等信息的了解,从而对宠物食品生产企业,及其与中国宠物食品产业的关系形成系统的认知。

毛利率相对较低,但增量需求打开成长空间,生产企业迎来发展良机宠物食品市场最先受益于宠物经济的发展,是宠物行业最大的细分市场,市场规模在近年来保持了稳定的增长。宠物食品在宠物的一生中使用频次最高,且持续、稳定,涵盖宠物从出生到死亡的全过程,属于饲养宠物的刚性需求,是目前宠物行业占比最高的子行业。2016年至2021年全球宠物食品市场规模从823亿美元增长至1149亿美元,CAGR为6.9%。美国为全球第一大宠物食品市场,2021年其市场规模为427亿美元,占比达37%。中国宠物食品行业正处于快速增长期,增速远高于全球平均水平。中国宠物食品市场规模仅次于美国,2021年达到482亿元,同比增长12.9%。猫犬食品的发展决定宠物食品行业的发展,其中,又以猫食品的市场表现更强。

2021年单只猫的宠粮消费量和均价同比分别上升为11.23%和4.70%,使得单只猫的食品消费额同比上升达16.46%,同时单只狗的宠粮消费量和均价同比分别上升为2.55%和1.69%,推动单只狗的食品消费额同比上升达4.29%。消费端需求变化带动供给端共振,宠物食品消费升级,宠粮吨价快速提升,猫粮吨价由2017年的2.94万元/吨上升至2021年的3.68万元/吨,狗粮吨价由2017年的2.90万元/吨上升至2021 年的 3.42 万元/吨,猫粮吨价上升速度明显快于狗粮。相较狗食品市场,猫食品市场表现出更高的增长潜力。国内宠物食品行业市场竞争充分,行业利润水平总体较为稳定,但在宠物食品行业上中下游的不同领域和环节上,利润水平各不相同。宠物食品企业的利润水平与企业经营范围、生产规模、产品工艺水平、经营管理质量、市场知名度和品牌影响力等众多因素有着直接的关系。一般而言,生产规模小、销售渠道较少且产品创新能力不足、市场定位较低端的宠物食品生产企业面临的竞争更为激烈,利润率也相应较低;而位于微笑曲线两端、具备自主创新能力、客户资源优质且产品品质高、市场知名度高的企业利润率更高。

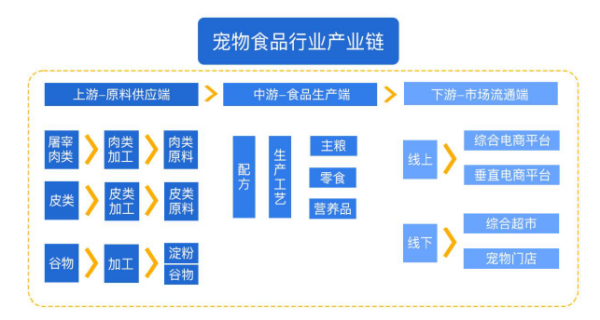

农产品和肉类等农副产品行业为宠物食品行业的上游行业,参与企业毛利率最低。

宠物食品行业的中游为食品生产端,参与企业主要为生产商,各企业均可以选择有利于自己的市场渠道与定价策略,但多数企业仍然处于不利的市场地位。

宠物食品行业下游是宠物品牌运营商、各类渠道。下游行业对宠物食品的需求直接影响宠物食品行业的发展。

国内头部宠物食品品牌多以代工起家,是市场上的人民币玩家我国宠物食品品牌类型丰富,既有海外品牌,也有国产宠物食品品牌。国产品牌按照进入市场方式的不同,可细化为互联网新锐宠物品牌、宠物行业生产企业出口转内销或代工转自建品牌,以及传统生产企业或快消巨头收购或自己孵化的宠物品牌。总体来看,宠物食品生产企业及其孵化品牌占据较大市场份额。但相比于国外宠物食品竞争格局已定、头部企业垄断市场,国内市场尚不成熟,竞争格局分散,头部企业仍在逐年变动之中。国内头部宠物食品企业大多早期从事OEM/ODM 业务,以代工起家,凭借成本优势、制造能力和供应链优势,与海外品牌商、渠道商建立了合作关系。对于下游客户而言,筛选供应商需对经营资质、生产规模、技术水平、产品性能、合格率及交货稳定性等各方面进行考核,开发、培养一家合格供应商需要投入较大成本和时间磨合,一旦认可某供应商后不会轻易更换。由于长期从事宠物食品行业,宠物食品代工企业加工制造经验丰富,在提高产品技术含量方面,不断进行创新,并应用于产品中,部分优质宠物食品代工企业在行业内逐渐形成了技术竞争力。对于头部宠物食品生产企业而言,规模效益可构成对潜在进入者的壁垒。一方面,规模较大的生产企业能够对原材料进行集中采购,提升自身的议价能力。另一方面,规模较大的生产企业能够进行现代化、标准化生产,产品质量更加稳定,生产效率更高,对应单位产品的生产成本更低。相对而言,规模较小和新进入的生产企业,其生产成本通常相对较高,抗风险能力不强。国内宠物食品行业走向成熟,利好头部企业。我国宠物食品行业发展初期,中小企业偏多,行业内无序竞争情形较为普遍,随着近年来国内宠物行业相关政策的不断完善,行业门槛逐渐提高,行业内无序竞争的局面有所改变。同时,产业资本的进入加速行业整合,客户、资金等各类资源向头部企业集中,龙头企业的优势被进一步放大,行业集中度将得到提升。前期受海外市场驱动、服务于国际品牌,快速发展期由国内市场驱动前进纵观中国宠物食品行业,20世纪90年代初方才起步,尽管较发达国家晚了近70年,但在追赶欧美成熟市场的过程中发展迅速,而中国本土宠物食品代工企业从出现到实现0→1的突破、完成自主品牌转型,再到进入全品类多品牌模式,蜕变过程也隐藏于三个发展阶段之中。代工企业萌芽培育期(1990-1999):国内宠物食品代工企业的出现与欧美宠物食品企业及市场的发展关系密切,多在国外企业建立的基础上发展起来

代工出口锤炼供应链时期(2000-2014):本土优势叠加质量管控水平提升,宠物食品代工企业获得海外品牌认可

自主品牌开拓期(2015-2020年):代工企业集体品牌化,国内市场国产替代开启新格局

代工企业进入全品类多品牌发展期(2021 年至今):偏爱猫粮,主粮+零食+保健品全面布局,品牌走向高端化

国内宠物食品企业早期多作为海外品牌的供应商进入市场。全球宠物食品市场分布极不均衡,早期宠物食品的消费主要集中在美国、欧洲、日本等发达国家和地区,国内宠物食品生产企业所生产的产品以外销此类国家和地区为主。国内宠物食品企业早期多采取OEM模式起家,合作国际知名宠物食品品牌,产品以出口为主、内销为辅;在具备一定产品研发、设计能力后逐步实现向ODM厂商转型;并通过与品牌运营商的合作或自主积累品牌运营、营销管理、渠道搭建等能力,打造属于自己的宠物食品品牌,实现向原始品牌制造商的转换。2013年1月,美国纽约州农业部在部分中国产的肉干宠物零食中检测出低含量抗生素后,Costco等大型商超陆续停止或减少了从中国进口宠物食品的比例,中国出口美国宠物食品出现较大幅度下滑,倒逼国内厂商完善质量控制体系,加大研发投入逐步形成自身的核心技术与优质的供应链基础,产品质量稳定可靠,市场竞争力日渐提高。随着国际市场对中国宠物食品的认可度逐渐提高,重新取得国际市场的信任,中国出口规模恢复并取得新增长。稳定可靠的产品质量、不断更新的符合宠物消费需求变化的产品设计,是国内生产商成为海外品牌供应商的基本条件,也为其深耕国内市场提供了重要基础。代工企业境外建厂,获取成本优势。海外市场是代工企业营业收入的重要来源,海外市场的需求变化对企业发展存在重大影响。采取OEM/ODM模式为海外客户生产宠物食品,对劳动力资源需求量大,同类厂商产品同质化程度较高。随着全球经济一体化进程的推进和产业布局的深度整合,泰国、越南等新兴经济体可能会凭借其低廉的人力成本在宠物食品市场的竞争中获得更大的优势,对国内代工企业海外市场需求造成一定程度的冲击。伴随业务不断向海外延伸,整合国际优势资源,境外生产经营,深度开拓海外市场成为代工企业重要的战略方向。