153-2012-0258

具体内容如下:

01

报告指出,经过30余年的发展,目前我国宠物行业已进入有序增长的稳定成熟期。其中,宠物行业产业链的日益完善、人口结构和家庭结构的改变以及宠物功能转变等多重因素,也带动了宠物行业需求端的增长。

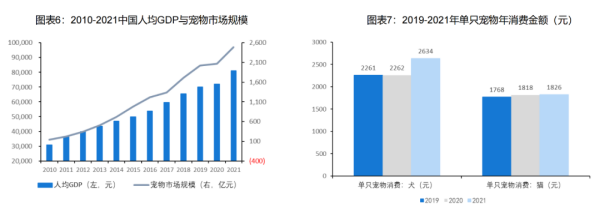

例如从人口结构方面来看,在目前国内人口老龄化、结婚年龄不断推迟、独居人口比例逐渐提升的社会背景下,人们对于宠物的陪伴需求不断增加。同时,对标欧美等宠物行业发展较为成熟的国家,我国一、二线城市的养宠渗透率已达39.1%,但相较于美国67%的渗透率,还有较大的提升空间。

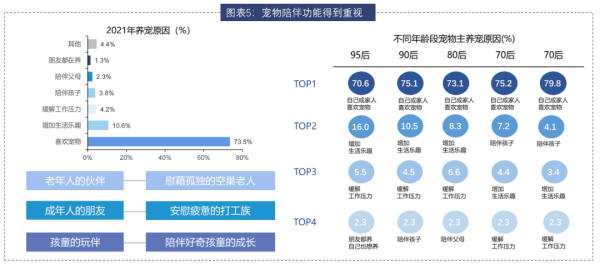

而从宠物功能变化方面来看,在宠物角色逐渐拟人化的当下,宠物在中国家庭中的地位不断提高。据国海证券调研显示,不同年龄段宠物主养宠原因,排名前5皆存在与陪伴相关的原因。家人是宠物主赋予宠物的主要角色,宠物逐渐成为新的情感出口。

此外,人均收入水平提高以及宠主年轻化也是促进宠物行业需求端高速增长的主要因素。据报告调研数据显示,2011-2021年我国宠物市场规模CARG为27.4%。从中国单只宠物年度支出来看,单只宠物犬的消费金额已经从2019年的2261元增长至2021年的2634 元,单只宠物猫的消费金额从2019年的1768元增长至2021年的1826元,预计未来将持续增长。

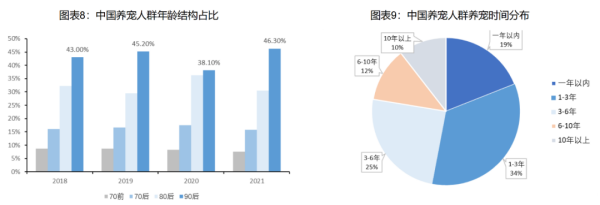

同时,年轻宠物主更加重视宠物陪伴需求,对宠物粮、医疗、智能设备等认可度高,目前和未来都将是宠物消费市场的主力人群。且从养宠人群的养宠时间分布分析,一半以上的养宠人群为3年之内新增,2021年新增宠物主占比达19%,34%的养宠人群只有1-3年饲养经验,相对应的是我国现存宠物大部分年龄偏低,未来随着大量宠物犬进入老年期(8岁以上),势必会带来医疗需求的提升,推动宠物医疗市场增长。

02

干粮消费升级趋势明显

报告指出,宠物食品是宠物产业链中重要的一环,贯穿宠物全生命周期,具有刚需、高购买率、高复购等特性,是目前宠物行业最大的细分市场。

长期来看,随着宠物主人均可支配收入的增加和科学养宠意识的不断提升,越来越多的宠物主关注宠物的主粮品质和营养成分以及养宠家庭渗透率的提升叠加宠物食品渗透率的提升,我国宠物食品行业仍有很大的增长空间,宠物食品行业规模有望进一步扩大。

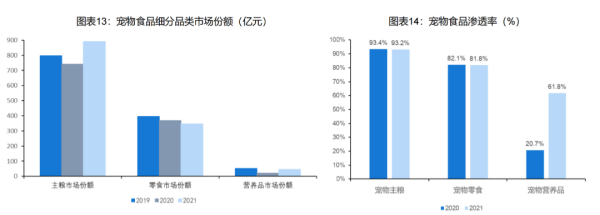

从宠物食品的市场结构看,主粮的市场份额、渗透率最高,宠物营养品增长速度较快。2021年主粮市场份额约为891.42亿元(占比35.8%),零食市场份额约为346.11亿元(占比13.9%),营养品市场份额约为44.82亿元(占比1.8%)。

从渗透率变化看,主粮渗透率在93%以上,零食渗透率超过80%,2020-2021年宠物营养品渗透率从20.7%上升至61.8%。高渗透率代表了产品的刚需性和高消费力的特点,随着宠物喂养的精细化、宠物主对健康营养的重视,宠物营养保健品有望保持较高的增速。同时,在宠物零食和宠物营养品板块,众多国产品牌针对细分市场,采取差异化竞争的策略,更有利于实现品牌突围。

从市场集中度来看,我国宠物食品市场竞争格局相对分散。在此前,因为国外品牌发展较早,品牌形象深入人心,因此份额相较国内企业有所领先。但近年来,在国货国潮趋势及新消费升级趋势的驱使下,外资品牌市占率呈下降趋势,国产新锐品牌不断涌现,并逐渐跻身行业头部,而这也致使了宠物食品市场变得更加分散。

从细分品类来看:

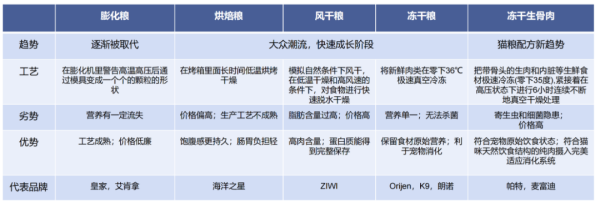

1、宠物干粮是宠物食品最大的消费品类,渗透率最高,消费升级趋势明显。

宠物干粮从不同的制造工艺上区分,又可分为膨化粮、烘焙粮、风干粮、冻干粮等等。其中,膨化粮凭借其性价比高,易于储存等优势在干粮领域的渗透率中仍处于领先地位。

但随着精细化养宠趋势的盛行, 宠物食品消费不断升级,更多高端宠物食品品类涌现,冻干粮,烘焙干粮和风干粮等品类处于快速成长阶段,并逐渐成为市场主流,预计膨化粮将逐渐被取代。

2、宠物湿粮市场增速较快,在猫主粮市场渗透率更高。

宠物湿粮的营养含量高,适口性高,有助于预防泌尿系统疾病,尤其可以促进猫的水合作用,因此受到了用户的广泛认可。且国内外宠物湿粮市场发展存在差距,湿粮市场仍存在大量潜在客户。

据全球市场研究和咨询公司Future Market Insights预计,2022年-2032年间全球宠物湿粮市场将以5.3%的复合年增长率增长。其中,国内年轻宠物主对湿粮品牌了解较多,90后宠物主对主食湿粮知晓度最高达76%,其次是80和和95后,湿粮市场还存在大量潜在客户,未来增长空间广阔。

对比欧美市场来看,美国宠物湿粮渗透率最高达48.29%,高于中国和日本的湿粮渗透率,中国湿粮市场还未出现类似于Freshpet的湿粮龙头企业,仍有较大发展空间。

3、零食竞争激烈,国产品牌占比更高。

报告指出,2021年宠物零食的消费渗透率高达到81.8%,宠物零食逐渐成为不可替代的宠物消费之一。相对主粮市场,零食市场更为集中。2020年国内市占率排名前三的的宠物零食厂商中有两家为国产品牌:分别是排名第一的乖宝集团,市占率占比达12.5%和排名第二的中宠股份,市占率为11%,两者差距较小,市占率达4%的玛氏位列第三,总体来说市场竞争激烈,但国产厂商在零食市场的表现更为亮眼。

在当前宠物零食赛道中,宠物牙齿的清洁与护理产品、宠物奶制品以及以妙鲜包为代表的湿粮零食品类增长趋势更为明显。但综合来看,宠物零食作为一种“非标品” ,需要的人力成本更高,总体毛利率水平更低。很多国产宠物品牌是生产零食起家,在细分赛道具有显著优势,但在品牌打造和市场竞争中,提高宠物主粮尤其是干粮的市占率,必将成为未来重点发展方向。

4、宠物营养品更有助于打造“健康安全”的品牌形象,并将成为新的蓝海市场。

报告指出,随着科学养宠观念的盛行,宠物主日益关注宠物的健康状况。国产宠物品牌进军营养品,补全产品品类,有利于树立安全科学的品牌形象,提高宠物食品品牌的专业度,也便于传播品牌理念,逐渐提升消费者对品牌的信心。其中:

1)从品牌使用率来看,犬猫营养品品牌重合度较高,使用率排名前列中,国产品牌占多数,红狗、卫仕表现亮眼;

2)从宠物主偏好的品类来看,犬营养品品类偏好集中度较高,但已出现分散化趋势,不再局限于“补钙壮骨”和“肠胃调理”功能类的营养品, 猫营养品品类偏好仍然集中在“化毛”和肠胃调理;

03

报告指出,国产品牌崛起是目前国内宠物行业的显著趋势。得益于供应链完整驱动产品质量不断提升的产品力、通过泛营销到精准营销打造的品牌力以及线上线下并行的渠道力等多重综合优势,国产品牌新锐频出,口碑与消费者认可度也在不断升高。

其中,国海证券认为,国产宠物品牌要想站稳脚跟必须“三管齐下”,打造产品,品牌,渠道的战术协同:

1)产品方面,坚持严格把控产品质量,确保产能供应链的稳定。优质的产能是把控产品品控稳定,及时把握消费市场新动态的前提条件;

2)重视品牌打造,建立全品牌产品矩阵,确定引流款产品和利润型产品,提高核心盈利能力;

3)线上线下渠道并举。把握新型零售模式,增强品牌知名度,提升品牌形象。

此外,海外出口+自有品牌双翼齐飞是当前国产宠物品牌主流发展战略。例如海外业务是目前头部企业营业收入的核心来源。国内宠物食品企业的领头羊,诸如中宠股份,佩蒂股份和乖宝宠物,早期都以海外代工模式起家,因此海外业务是营业收入的核心来源,佩蒂股份海外收入占总营收80%以上,中宠股份占到70%以上,乖宝宠物在50%左右。

但近两年,OEM/ODM受到汇率波动的影响、海外产能受疫情影冲击停工的影响,从佩蒂股份和中宠股份的海外毛利率变化情况看,海外毛利率近年来有所下降,公司更多的将重心转移到国内自主品牌的建设,国内市场的开发和宠物食品国产替代逻辑将成为发展主线。