153-2012-0258

2020年消费品牌的投资赛道太热了!

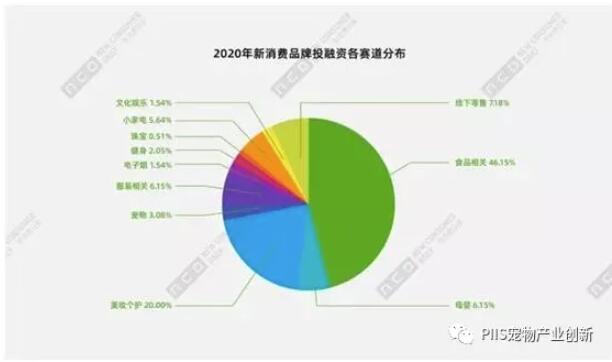

从结果来看,去年公开的融资项目超过200起,28个项目过亿。其中,融资过亿、声量最高的消费品牌在食品、美妆个护、酒水饮料、智能家居等行业领域表现尤为突出。

当然,也不乏出现一些类似完美日记、三只松鼠等品牌上市后,财报披露盈利能力不佳,引发投资风险问题的质疑,但消费品赛道增长依然迅猛。那么2021年还能否延续过去一年投资热度,又将迎来怎样的机会和可能?

图片来源:鲸商 日前,由海豚社主办,鲸商、一枕星河协办的“2021中国新消费新国货大会” 在杭州圆满落幕。此次大会,汇聚了近年在新消费相关领域的顶级投资人、品牌创始人及CEO等重要嘉宾,针对2021年消费投资趋势中的危与机等问题进行了深入探讨。 图片来源:鲸商 01 解码2020年消费投资热 中国现在的年均消费增速,是美国的两倍多。我们不仅大概率成为全球第一大消费市场,同时还拥有最长、最多、最全的供应链。在一切都以求新、求异、求变的创新思维引领下,这不仅是中国消费品牌企业的一场变革,也是投资人思维模式、投资战略的一次大挑战。 要想准确预判2021年消费品赛道走向,就必先搞清2020年消费大热的根本原因。 图片来源:鲸商 在峰瑞资本创始人李丰看来,去年的消费赛道狂热局势,不外乎以下因素—— 首先,在二级市场,表现好的股票,带动了投资人的心理。在2020疫情影响带来的不确定因素下,大家更倾向于做中短期和确定性决策,除了疫情相关的医疗产品,生活日常的刚需消费品更被看好,所以带动了财富效应和投资热点效应。 在行业增长方面,2020年有一个特殊现象:社会消费品零售零总额同比下降3.9%,作为必需品的烟酒食品消费却同比增长5.1%。去年第四季度,汽车消费和房地产消费开始恢复,更长期的消费决策进入了消费者的消费链条,所以说消费的确定性开始恢复。 其次,基金方面,TMT不再是最被基金广泛看好的方向,消费成了新热点。 完美日记上市带来了行业示范效应。以前大家认为投资消费品很难像投资互联网一样,用两三年就做出一个上百亿市值的公司,完美日记用四年半的时间,从0做到100亿,给了投资者充分的投资信心。 再次,随着流量结构变化,新流量出现,短视频行业用户时长首次超越即时通讯。去年淘宝做了改版,把大部分的资源位都给了推荐。所做的产品标签越多、越细分、越精准,就越容易获得流量的支持,在交易平台获得推荐资源,获得引流,并且在站外找到相应的潜在客户。这使得品牌从0做到1变得非常容易。 2020年由于线下零售缺新品,下沉市场第一次开始呈现出品牌化,从前电商化表现平平的品类出现了一些创新。受疫情影响,线上品牌在线下零售终端有了特殊的发展窗口期。 在这里,李丰提到了三个在2020年因疫情而崛起的新锐品牌,分别是WonderLab(代餐奶昔)、钟薛高(雪糕)和信良记(冰冻小龙虾)。 这三个品牌都有一个共同点,就是在春节期间都有大量库存囤积,原本因为疫情而滞销三四个月的市场,通过线上渠道的意外开启而绝处逢生,快速收割了线下红利,并因此成为爆款。 WonderLab是在春节前大量囤的货,原本打算一开春就可以销售的减肥食品,受疫情影响一直拖到3月底还无法正常出货。随着疫情渐缓到了4月份,人们为了要在5月份能穿上短袖、裙子美美的出街,开始大量寻找快速减肥的产品和货源。这一现象很快解救了WonderLab。 钟薛高和信良记,是因为疫情期间大家不能外出用餐,只能蹲在家里各种吃吃吃,以至于把能吃的、该吃的,都吃腻、吃烦了,突然发现网上有反季的新口味雪糕和小龙虾,口腹之欲的需求得到释放和满足,由此也扭转了两个品牌濒危的命运。 “凡是大家看着好的时候,一般都有点问题,凡是大家不太看好的时候,一般都有点机会。” 所以,李丰认为,创业者基本上都是靠坚韧不拔把苦熬成了甜。放在某个特定的环境下,一个品牌的成功往往就是偶然中的一种必然。 02 2021年能否延续消费热度? 今年的投资与消费市场又将如何? 李丰认为,从刚经历的一季度来看,大家对二级市场去年受益于疫情的医疗行业、消费类的爆款股的投资兴趣显然不高了。 去年必需品消费是一个高增长基数,今年还将持续增长,但增长率不会太高。而去年影响较大的低基数增长的行业,今年很可能迎来高增长。随着疫情的稳定,基金方向今年不会变,而且今年的收入会变多,个人理财将会增加。 完美日记在今年3月份发了年报,有一些波动和调整。资本市场选择认可亏损,投钱换增长和长期盈利的示范效应和财富效应,还要在2021年得到印证。反之,这个行业就会变得很冷或者说投资热度下降。 流量变化还会存在,好处是从0到1越细分越容易破圈,坏处是因为它太精准,从1到10变得更难了,不容易实现规模化。 今年线下零售在货架争夺上是最激烈的一年。为什么这么说呢? 去年是品牌新品上新最少的一年。因为线下品牌在上新前,都要提前两年进行新品打样测试,确定下来的新品要在小范围之内投放到不同级别的城市和人口构成的区域当中,去尝试新品的接受度,最终锁定今年旺季要推哪几款新品,再去全国调用供应链。 今年的消费市场和以前不太一样:一是因为企业集合了两年的创新要放在2021年一年来做,二是去年大企业在疫情期间学了一整年,怎么做线上营销、种草,怎么在线下完成用户体验,消费者的变化和喜好什么样,将是线上建立认知的一年。 今年还是有机会出圈的。 03 从投资维度看品牌机会 十几年前,有人说独立电商是个伪命题,因为投资独立品牌都不赚钱。但是今天,互联网公司打造的超级平台地位已经非常稳固,这些平台也需要好的品牌内容来支撑。所以超级平台之后,必然会出现超级品牌的机会。 金沙江创业投资人朱啸虎曾亲历过,柠檬绿茶、凡客等淘品牌短时期的辉煌和一二年间的快速覆灭。但今天的投资,必须要打破旧有的模式,全新接纳新消费时期的变革,才不会错失良机。 当然,站在投资人角度,依然是高标准严要求地锚定“3S”投资要素。 即,市场规模,在千亿级人民币以上的市场;标准化产品和服务,可以大规模快速复制的产品和服务体系;可防御的生态,自有流量比例,客户的粘度、储存度,对供应商的控制力、毛利的稳定性都是考核的关键指标。 在朱啸虎看来,一个健康食品,销售额涨得非常快,但是毛利润一直往下走,说明这个品牌没有防御力,在竞争者越来越多的时候,必须靠降价来吸引他的用户,这是个商品,而不是品牌。 如果毛利润不能保持稳定,销售额长期来说也是质量不高的,所以可防御非常重要。还有就是自有流量,到底客户是冲着你来的,还是冲着大V来的? 从流量到品牌,新消费品牌的唯一路径?NO! 新品牌的崛起往往依赖于新平台的早期流量红利,流量仅仅是注意力,品牌代表着认可度。 说到此,很多人误把流量认为是品牌,很多创业者投放的ROI非常高。但是投放流量并不代表品牌认知度就一定高。 早期李佳琦、薇娅带火了一批品牌,但是真正有影响力的品牌很少。资本机构就曾发现一个杭州的品牌,销售收入涨得很快,但是做客户访谈时,发现客户都不记得这个品牌。这个品牌自己没有认知力,就是靠大V流量带火的。市场上这样的品牌还挺多。 这样的品牌复购率完全不行,没有品牌认知度,更谈不上品牌价值。所以说,流量不是很重要,核心的问题是你怎么塑造自己的品牌,你的品牌力怎么样。 没有产品力和品牌力的支撑,流量很快会消失;着力于品牌长期价值的深耕,着眼于用户价值的沟通和情感共鸣,赋能品牌的价值和意义,才能与用户建立更紧密稳定的长期品牌关系。 产品做到极致,让用户口碑传播,要有“尖叫效应”。 今天在中国做消费类创业,只有两个可能性,要么把产品做到极致,要么把价格做到极致,二者至少必备其一。朱啸虎认为:“品牌类的必须产品做到极致,渠道类的必须价格做到极致,80分都不行,至少100分,最好能做到120分,能让消费者产生尖叫!” 真的把产品做到极致以后,用户会自己为它代言,会主动发朋友圈宣传这个产品。 此外,借助资本的力量迅速发展,构筑品牌矩阵。建立品牌矩阵不仅仅是第二曲线,而且可以相互交叉引流,保护自己的毛利,这非常重要。完美日记积极利用资本通过并购的方式壮大自己的案例值得参考。 1-5亿,创始人有良好的产品直觉,良好的产品力,能积累忠诚消费者。现在大部分的企业都在1-5亿这个阶段,你只要在某一个产品上抓住一些痛点,比如说全麦面包、鸡胸肉,就可以做得比较好。 5-20亿,具有一定的品牌知名度和营销力,多渠道经营;管理团队成体系,形成标准化、可复制和规模化的能力;开始酝酿(孵化)子品牌。在这个阶段,就需要考虑多渠道、品牌矩阵,包括线上线下联合运营。 20-50亿,是最考验一个公司组织力的重要阶段。当年凡客就倒在了这个阶段。这一级,企业必须能在内部突破自己的瓶颈,做多业态全渠道布局,多品牌矩阵;消费者对品牌有强烈认知;形成更有战斗力的组织和企业文化,完成迭代升级。实现这一级跳的难度非常大。 毕竟,一个消费品牌仅靠新奇特就可以短时间内红遍网络,但是能否在未来几年节节攀高,顺利过度发展期,形成长尾效应,不仅是对品牌创始人、创业团队的考验,也是对投资人眼光、宏观投资战略分析等能力的综合考量。