153-2012-0258

前言

所有人都看好中国的宠物用品赛道,因为行业逻辑清晰,成长动能明确。但所有人都找不到好的投资标的,因为国内外已上市的宠物用品公司们无论从体量还是品牌都谈不上是一线企业。为什么一个快速增长的行业里冒不出一家大规模的本土企业?为什么一个快速增长的行业里品牌集中度却在逐步下滑?这些都是值得从数据维度来审视的好问题。

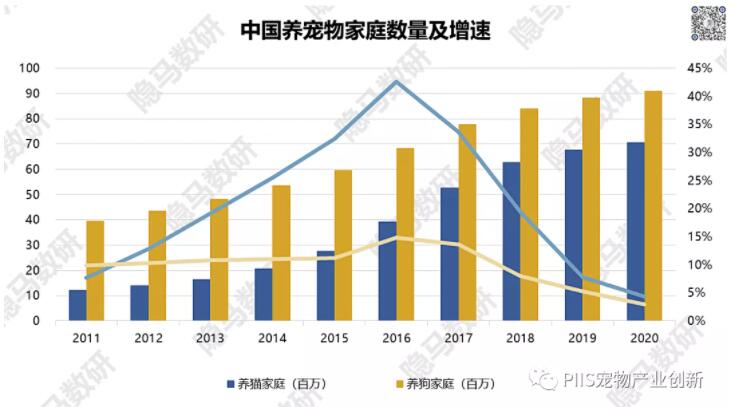

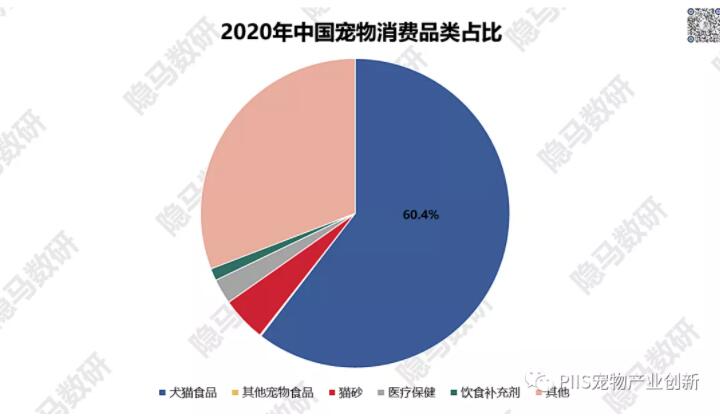

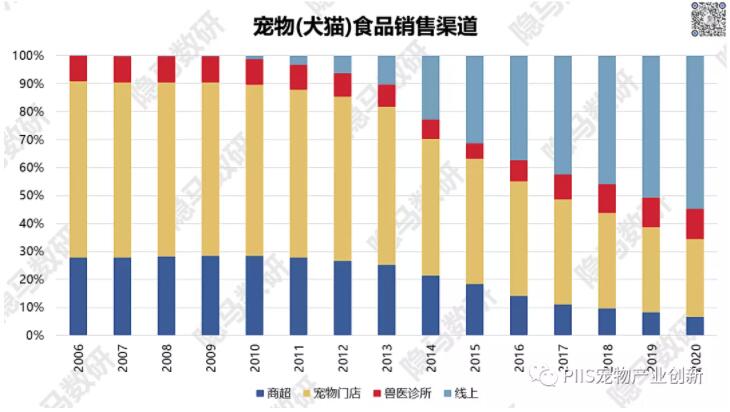

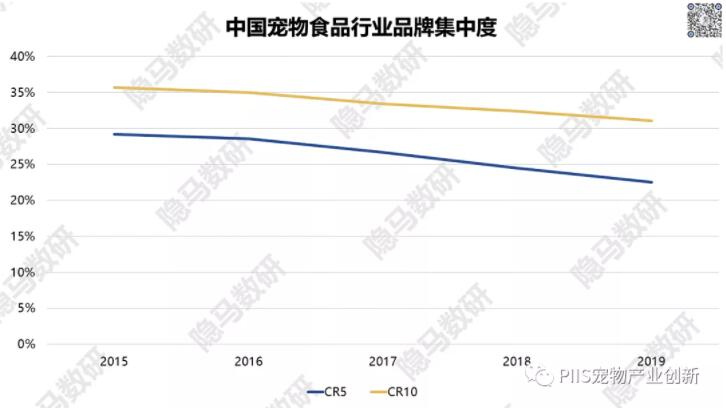

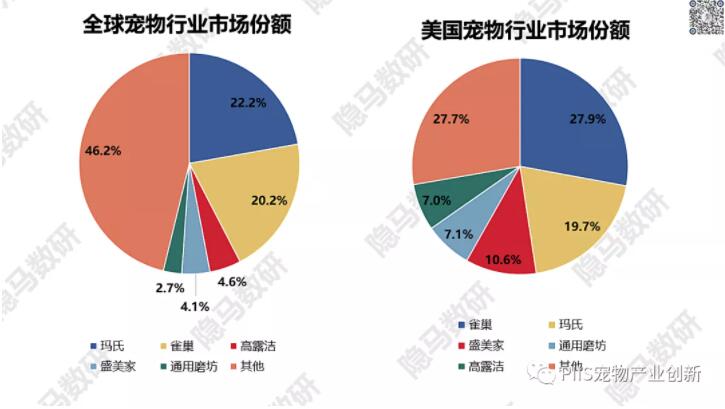

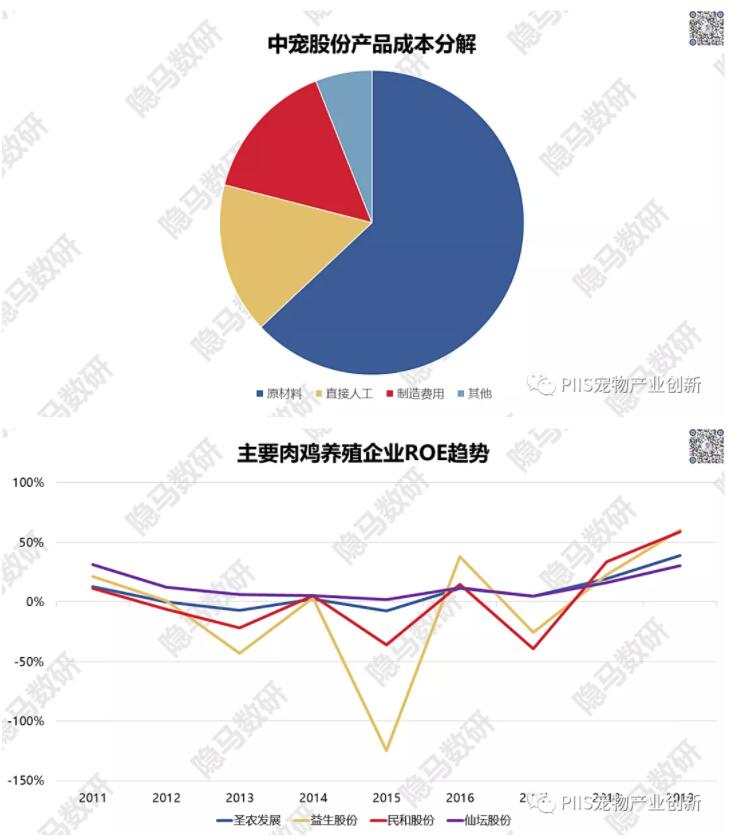

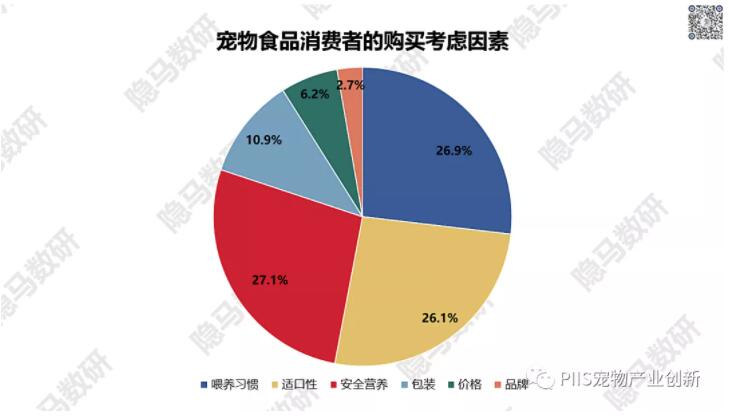

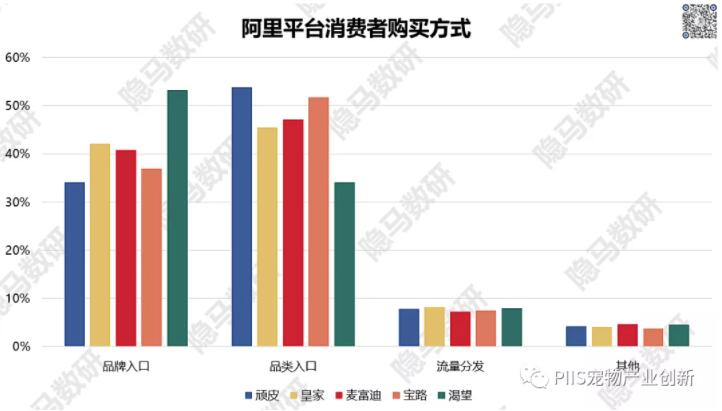

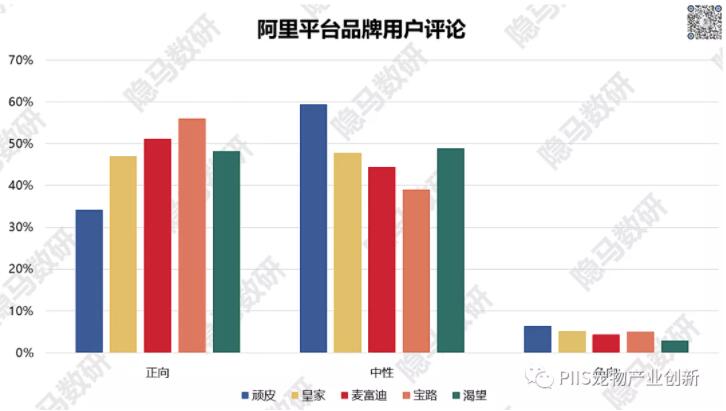

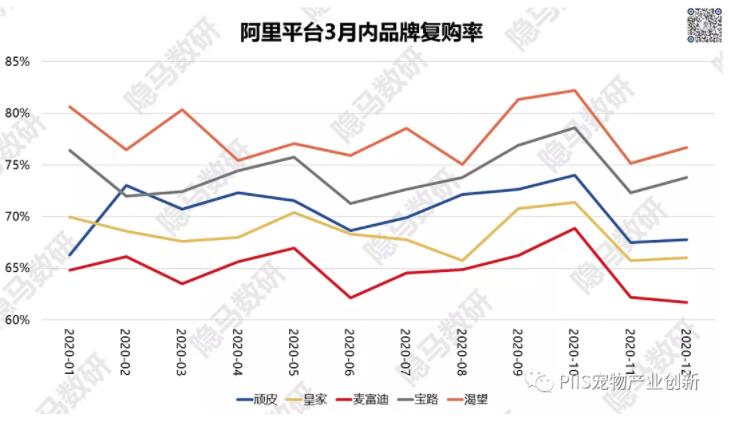

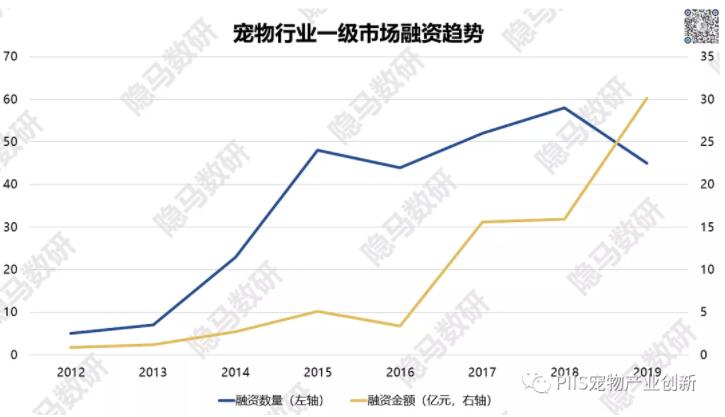

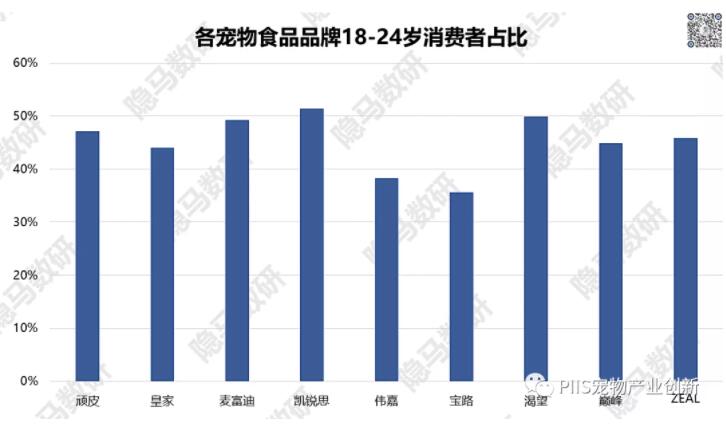

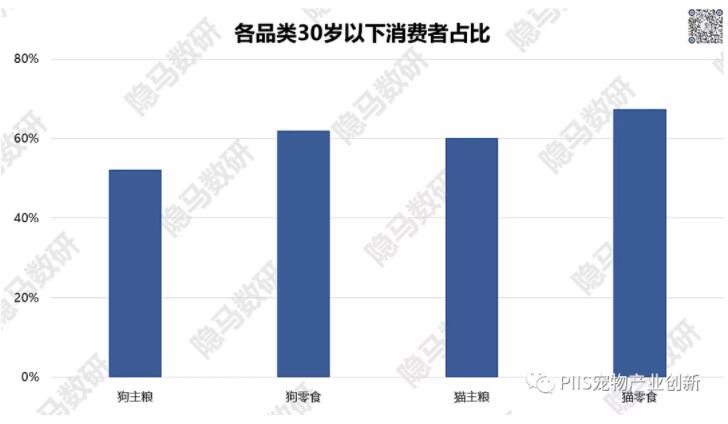

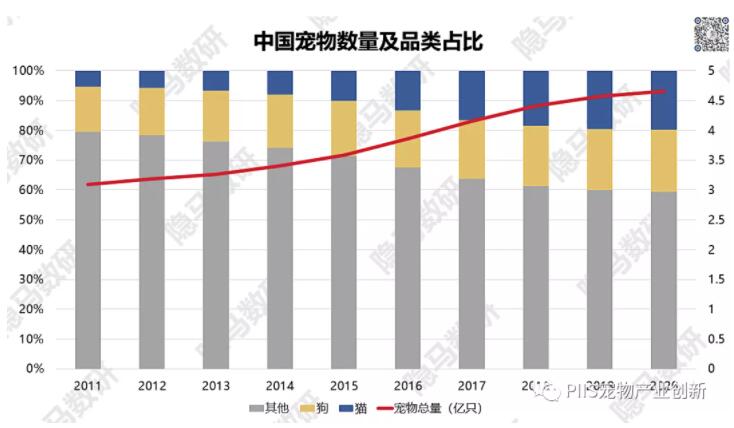

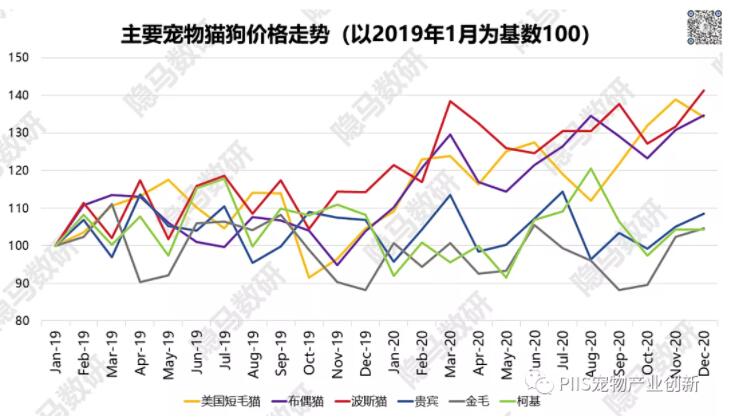

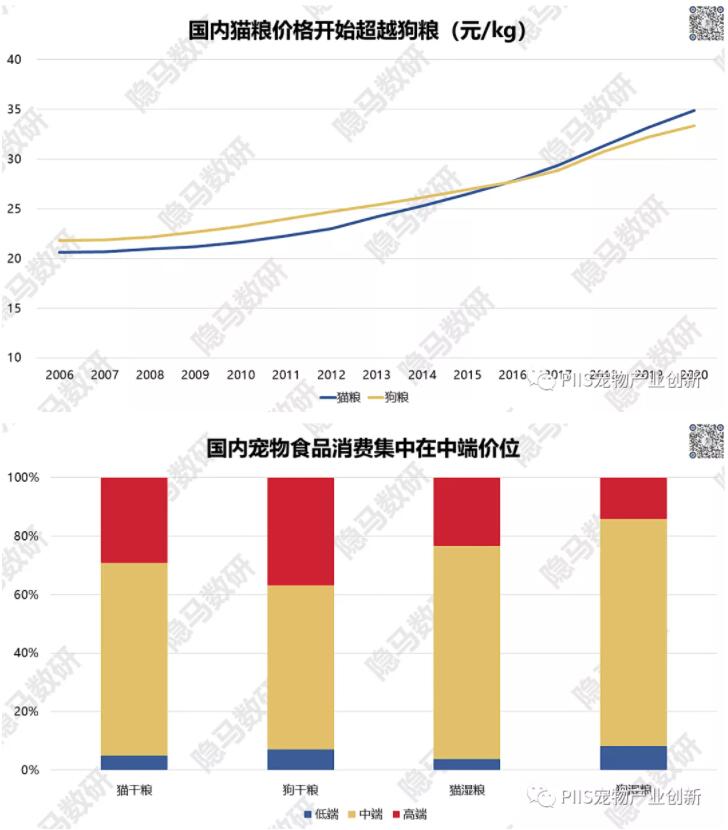

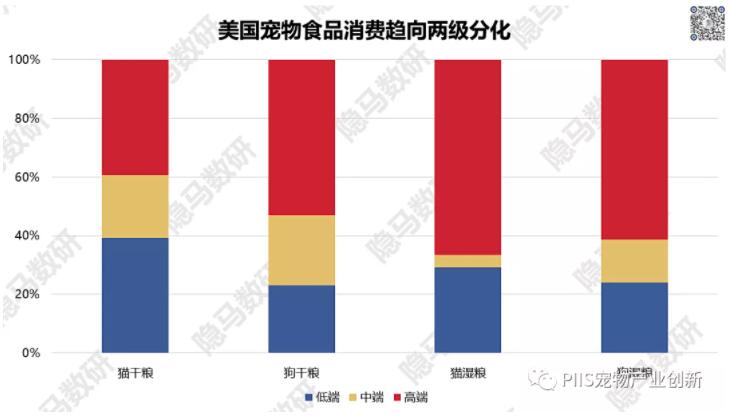

01 群龙无首的中国宠物用品行业 每个人身边接触到的猫猫狗狗都在不断地增多,中国萌宠经济的崛起早已是不争的事实。其实背后的驱动力和海外发达国家走过的道路是一样的:经济发展到一定水平,人口结构变化到一定程度,消费者心态和需求上升到一定阶段。 行业数据显示,2020年中国已有4.7亿只家养宠物(其中猫狗1.9亿只),过去15年里养宠物家庭数量翻了3.6倍。相对应地,宠物用品市场在2020年达到727亿元,近5年CAGR达到24%,且增速正在加快。从投资角度而言,绝对是一个很有吸引力的赛道。 图片来源:隐马数研 由于体量占到宠物用品行业的60%以上,本次研究先把重点放在宠物食品上。直接受益于宠物数量增加和相关消费增长,国内的宠物食品行业呈现井喷式成长,过去5年CAGR达到32.1%,快于行业整体。 图片来源:隐马数研 宠物食品具备产品标准化程度高、储存时间长适合囤货等特点,因此电商渠道发已成为宠物食品销售的最主要渠道,2020年线上渠道已占比宠物食品总销售额的55%。 图片来源:隐马数研 但有意思的是中国宠物食品市场的竞争格局。 国内活跃的宠企大致分为两个派系,一类是以玛氏、雀巢为首的国际品牌,另一类是从代工制造商转型的国内企业。 虽然市场规模在迅速成长,宠物食品行业的品牌集中度近五年出现持续下滑的趋势,CR5由2015年的28.6%减少至22.5%。常年占据市场份额首位的玛氏,市占率从2015年的16.9%跌至2019年的11.4%。新锐国产品牌来势汹汹抢占了一定的市场份额,但从销售额的绝对数字来看,依然规模很小没能拔尖。 中宠股份和佩蒂股份,A股的两根宠物行业“独苗”,所有券商报告中必被推荐的个股,2019年的国内销售额仅分别为3.4亿和1.4亿元。 图片来源:隐马数研 相比之下,全球宠物市场的行业格局就要正常很多,目前CR5为53.8%。而发展相对较早美国宠物食品行业,在行业整体增速趋于平缓的背景下,头部企业的垄断地位早已确定,2019年CR5为 72.3%,玛氏和雀巢两家几乎占据半壁江山。 图片来源:隐马数研 02 制约本土宠企成长的因素是什么? 隐马数研认为,市场集中度的阶段性下降其实是宠物食品行业发展过程中的一个必然过程。龙头虽然还没有成型,但是必然会出现,这其实蕴育着一个很大的投资机会。但第一步先要做的,是去理解阻碍本土宠企发育成长的核心原因到底是什么? 产品制造端缺乏优势 中国成功的消费品品牌,凡是根基较为稳固的,大多建立在强有力的制造能力之上,这是保证其产品优势或成本优势的关键所在。不过这一点要在宠物食品行业上复制,却有相当的难度。 宠物食品的主要成本在于鸡鸭牛羊等原材料,占比超过60%,人工和其他生产成本占比不高。然而由于养殖规模、种苗和疫病防治技术等方面的原因,中国肉禽类生产成本和美国、巴西等农业大国相比,并无优势可言。以鸡胸肉为例,每年进口的比例不低,而国内相关肉鸡生产企业盈利水平的波动则很大。这就意味着,与消费电子或者轻工产品不同,中国的宠物食品在制造端上少了一张王牌。 图片来源:隐马数研 中国消费品企业的产品能力,大多从为海外品牌的OEM起步,形成产业集群和规模效应之后,逐步走向自有品牌。不过由于上游农产品生产格局的原因,国内企业在全球宠物食品OEM中的份额不算特别高,产业分布也比较散。比如浙江依托皮革产地优势,诞生了许多磨牙咬胶厂家;而山东作为养鸡大省,掌握宠物食品最大原材料资源,促使多家宠物主粮、零食厂家聚集。但中宠和佩蒂2019年出口收入分别为13.7亿和8.7亿人民币,而玛氏和雀巢宠物食品部门2019年的营收则高达181亿和140亿美元。 因此,在生产成本和制造规模上缺乏主动权和统治力,是本土宠物食品企业面临的第一道槛。 消费者心理影响品牌生态 国内消费者开始把猫猫狗狗当小孩养,当亲人对待,使得他们对宠物食品的诉求有了很大的变化,进而对品牌影响力的塑造提出了全新的要求。 隐马数研对国内宠物食品消费者的购买行为进行了跟踪分析,发现适口性及安全营养是消费者最大的关注点。国内宠物主人往往缺乏饲养经验,因此在购买宠物食品时,大多会咨询喂养习惯及注意事项。但由于购买者非产品的实际使用者,他们一般通过观察宠物是否爱吃,成分是否安全营养作为购买的主要考虑因素。 图片来源:隐马数研 隐马数研进而分析了顽皮、麦富迪、渴望(Orijen)三个代表性品牌各自一款热门产品评论。可以看出即使各SKU在价位和品类上有明显差异,但消费者评价依据趋于一致,适口性成为第一考量标准。顽皮在阿里平台销量第一的单品鲜封包的评论中,57.8%的用户提及猫咪爱吃与否。 图片来源:隐马数研 每个主人都想在能力范围内让爱宠吃得更好更安全营养,在一定程度上导致了品牌选择上的崇洋心态。隐马数研选取了五个具有代表性的国内外品牌,通过消费行为数据来考量宠物主人们的偏好。 数据结果显示,加拿大的渴望(Orijen)作为高端国际品牌,拥有特定消费受众,品牌力强大,因此消费者直接搜索品牌进而购买的占比最高。玛氏旗下的皇家和宝路的品牌入口比例也要明显高于中宠旗下的顽皮。不过国内的新晋网红品牌麦富迪在品牌影响力的表现上也是可圈可点的。 图片来源:隐马数研 在用户反馈数据方面的结果类似,进口品牌的正向舆情比例普遍较高。国产品牌中,顽皮的表现一般,而麦富迪依然较为出色。 图片来源:隐马数研 宠物食品的刚需特性使其产品复购率很高(三月内复购率均达到60%以上),消费者在不知不觉中就会形成较强的品牌忠诚度,这对新兴的本土品牌是不利的。从复购率数据的比较来看,进口品牌的复购率依然在整体上领先本土品牌。这样的消费者心态和品牌格局,其实和保健品行业颇有几分类似。 因此,如何突破洋品牌在品牌形象和产品口碑上构筑的护城河,通过创新的营销方式去抢占消费者心智,是国内宠物食品企业面临的第二道槛。 图片来源:隐马数研 能力全面的专业团队还是太少 宠物食品涵盖周期性原材料的成本管控、产品的功能性研发、品牌的营销推广和全渠道的通路管理,产业链不短且有相当的资金门槛,因此对于企业管理团队和人才储备的要求是颇高的。 放眼国内现有的宠物食品企业,综合能力强的还是少之又少。代工厂出身的,擅长开工率和制造流程管理,却不熟悉品牌,在砸钱营销上缩手缩脚。新冒头的网红品牌,擅于营造概念跨界传播,但明显缺乏产品能力。 也许正因为如此,一直对宠物用品赛道虎视眈眈的风险资本们,纷纷选择了从宠物电商、宠物医疗和宠物用品入手。2012-19年宠物行业在一级市场融资案例数的CAGR达到37%,但对宠物食品的投资,直到2019年乖宝(麦富迪母公司)、疯狂小狗、福贝宠食、豆柴宠物等案例完成后才渐入高潮。这些企业的融资金额都很高,也显示宠物食品行业对于资金的需求是巨大的。 图片来源:隐马数研 隐马数研还统计了宠物食品行业初创企业的数量。2020年宠物食品相关注册公司达到21.7万家,同比增长231%。不过,是否能出现中国版的玛氏或雀巢,在天时地利之外,更重要的是人和。这是摆在众多宠物食品企业面前的第三道槛。 图片来源:隐马数研 03 本土宠企的发力点应该在哪里? 面临着重重困难的本土宠物食品企业们,是否只能眼睁睁看着海外品牌夺去中国宠物行业的增长红利呢?答案显然是否定的。隐马数研认为,种种迹象显示,中国的宠物食品行业正在进入风口期。而要抓住这个机遇,核心在于打法要对路。 突破营销瓶颈,夯实品牌根基 任何一个品牌的成功,都需要生产、品牌和销售三位一体的紧密合作。不过在不同的发展阶段,三个要素的优先级会各有不同。对于宠物食品而言,现在最重要的就是品牌力。 隐马数研认为,本土企业要想在当下的市场格局中脱颖而出,可以参考化妆品行业中,完美日记和花西子等国牌的打法,从理解需求端出发,打一场漂亮的营销之战,快速奠定自己的品牌势能。 因为,机会来自于中国宠物行业与众不同的用户结构。 分析完线上平台中各大宠物食品的用户画像,隐马数研发现,在中国,宠物行业是属于年轻人的。各大品牌的用户群中,30岁以下消费者占比均超过6成,而18-24岁的年轻人更是消费主流。 不过从细节数据来看,年轻人的消费也开始趋于两极分化:强调性价比的国产品牌(凯锐思/顽皮/麦富迪)以及高端进口品牌(渴望/巅峰/ZEAL)都在这个年龄段有占比较高的受众群体。而伟嘉和宝路这两个玛氏旗下历史悠久的中高端进口品牌似乎更受中年人的偏爱。 图片来源:隐马数研 再从细分品类看,30岁以下消费者在宠物零食的占比略高于在主粮的占比。对于近年兴起的零食品类,年轻人接受度明显更高。另一方面,年轻人更愿意在宠物食品的搭配上花心思。这样的一群有精力、有消费力,将宠物视为家人的年轻用户无疑是宠物行业最大的发展动力。 图片来源:隐马数研 年轻用户占比高意味着本土品牌们可以施展最为得心应手的线上线下全渠道KOL打法。从公域到私域,从小红书到芒果TV,这已经是被证明多次的,在现阶段最有效的品牌流量聚合手段。 麦富迪可以说是国产品牌里第一个吃螃蟹的宠企,从赞助电影《一只狗的使命》到综艺《向往的生活》,积极营销年轻、轻松的养宠陪伴场景,与品牌目标人群画像重合度极高,吸引了一大波流量,属于宠物食品里的网红品牌。其营销成果也是显而易见的,麦富迪在阿里平台的消费者主动搜索占比直逼国际品牌。 中宠旗下的顽皮也在快速赶上,赞助生活官场类真人秀《我要这样生活》,加上不同偶像代言,意在快速获取观众好感与信任;同时趁机推出主食鲜盒,抓住教育消费者机会,宣传湿粮概念,加深品牌记忆点。中宠2020年前三季度销售费用高达1.6亿元,且超半数用作于品牌宣传,可见公司对品牌推广有长期规划。 图片来源:隐马数研 差异化竞争的机会犹在 海外宠物食品市场发展早已进入成熟阶段,洋品牌历史悠久、品质稳定、财力雄厚,从正面硬刚的确不是本土品牌的最优方向。结合中国独特的市场需求,寻找尚未被完全满足的空白点,则是一个四两拨千斤的选择。 因为,机会来自于中国宠物行业与众不同的宠物结构。 2015年之后国内出现的宠物热潮,很大程度上是由年轻群体引发的。与上两代人不同,90后们有着自己的价值观和生活观,追求“亲密陪伴,又不黏人”的宠物体验。这就出现了和美国市场最大的区别点:宠物猫的拥有量迅速上升。 2015-2020年,中国宠物猫数量的CAGR达到20.6%。而同期宠物狗数量的CAGR只有7.7%。按照这个速度,三年后宠物猫的数量就将超过宠物狗。这在海外市场是很难想像的。 图片来源:隐马数研 从宠物猫狗的价格走势也能清晰地看到这一趋势。美短、布偶和波斯等热门宠物猫价格一路上扬,而宠物狗的价格则低位徘徊。买了宠物猫就像买了牛股,而买了宠物狗则像选错了一只股票。 图片来源:隐马数研 显然, 围绕着宠物猫做文章是本土品牌的一个契机。一方面,洋品牌在猫狗产品的布局上并没有明显侧重,因此有机会在产品线上找到可突破的空白点。另一方面,国内猫粮近年的价格也是水涨船高超越了狗粮,因此发力宠物猫产品有助于提升本土品牌现有的价格带。 图片来源:隐马数研 敢投入、敢创新、敢扩张 随着本土新生代企业纷纷入局,宠物食品市场原有的格局已经出现了松动和变化的迹象。隐马数研认为,在这个关键点上,比拼的是各品牌有没有勇气果断投入品牌建设,率先拿下市场的制高点。而对利润追求的优先级,应该排在市场份额和营收的增长之后。妙可蓝多在奶酪棒市场的经典一役,就是个很好的案例。 不过,对于已上市(特别是A股)的宠企来说,两难选择的压力就会更大一些。在加大市场投入的同时,它们还需要通过不断的业绩增长来维持市值和融资能力,因此失去了一个用短期亏损来换取市场地位的选项。中宠和佩蒂近几年为了推广自有品牌,已经快速加大了市场营销投入,不过在经过数轮快速融资的乖宝、疯狂小狗和福贝面前,依然难言弹药充足。 图片来源:隐马数研 模式创新是本土品牌在产品创新之外的另一条捷径。例如,在中国宠物食品产业链已经基本形成闭环之后,借鉴一下其他消费品行业中(食品、化妆品、生活用品等)的轻资产品牌运营模式成为了可能。如前文所述,宠物食品行业产业链较长,在规模较小资源有限的情况下,快速推出品牌铺开市场,占领目标客群的心智,依然是破局的最优选择。 海外涌现的一些宠物行业新模式也具备一定参考价值。比如通过推出订阅宠物狗盲盒而实现3.6亿美元营收的Barkbox。在每月交付20多美元后,BarkBox 用户就可获得价值 40 美金的爱犬礼盒一个,里面包含狗粮、玩具和磨牙棒。服务包邮,不满意可随时退订。 图片来源:隐马数研 最后一点是要勇于借助资本的力量并购扩张,特别是那些在国内还是空白的细分市场洋品牌。从美国宠物食品行业的发展来看,一个牌子通吃天下的时代早已过去,在市场成熟之后走向产品细分和品牌矩阵是必然选择。玛氏和雀巢宠物用品业务的发展里程,本身就是一部并购史。 中宠在并购扩张方面走在了国内企业的前列。2018年中宠收购新西兰宠物奶品牌ZEAL。今年年初中宠又宣布收购了新西兰最大宠物罐头代加工厂PFNZ(高端品牌巅峰的加工商),优化完善公司产品结构,也对高端产品市场开拓起到了拉动作用。 04 结语 宠物用品颇像前几年的教育产业,投资者们一致看好行业发展前景,但却没有足够的上市标的可投。 隐马数研认为,之所以到现在为止还没出现一批具备龙头品相的本土宠物用品企业,最根本的原因是业内太缺乏具备较强综合能力的领导者和管理团队。 由于产业的特性,他们既要极接地气,从农产品原料开始理顺生产效率、做好成本管理,同时他们又要善于运用创新手段去洞察产业趋势和消费者心态,与强大的洋品牌们一较高下。 不过,从近期一级市场的融资案例中,隐马数研也感受到一批有实力的本土宠物用品企业正蓄势待发,值得期待。相信冒出几条大鲶鱼之后,中国的宠物用品市场会孕育出更多活力和更多投资机遇。