153-2012-0258

大家好,我是头豹研究院分析师郑敏仪,今天非常荣幸跟大家分享一下我们最新发布的宠物白皮书,在刚过去双十一,有一个类目增长非常明显,就是我们的宠物行业。

与去年的双十一相比,淘宝天猫数据显示,从食品用品的销售额同比增长100%,而京东宠物类品销售同比增长超过3.5倍。随着全球人口老龄化越来越明显,人们对宠物需求越来越明显,近年来出现宠物经济的热潮。

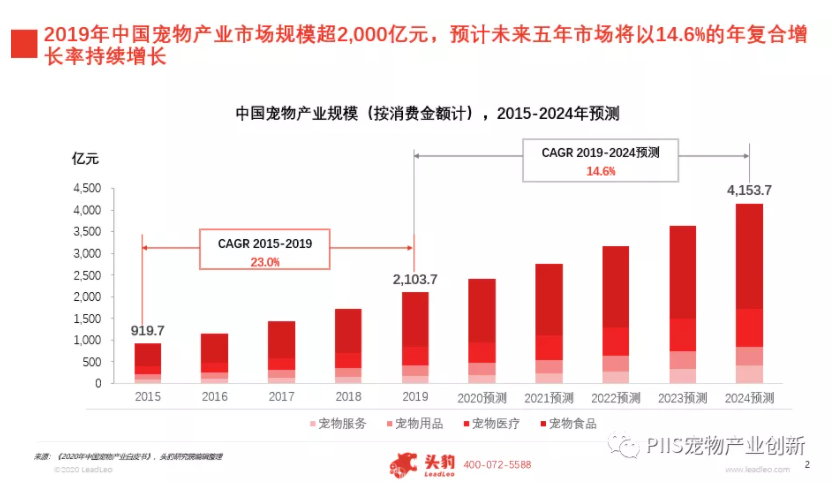

其实在过去五年,全球宠物行业一直在增长,而中国的增长速度显得更快,市场规模从2015年不到一千亿元,增长到2019年两千亿元,同比增长23%,未来五年我们认为宠物产业仍会保持比较快的增长态势,主要驱动于两个因素:第一宠物饲养率的提升,第二宠物平均每年消费金额的提升。

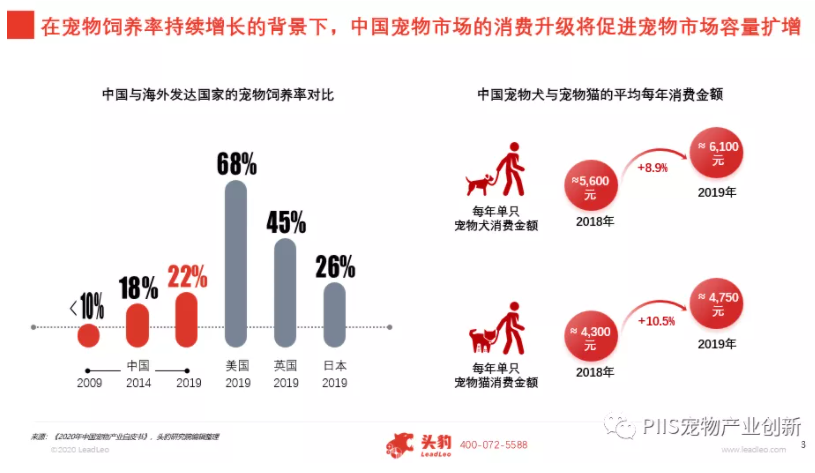

虽然在过去十年,中国的宠物饲养率持续增长,但是对比海外发达国家,像美国、英国、日本这些宠物行业比较发达的国家相比,我们仍然有比较大的增长空间。这两年宠物主养宠方式越来越精致化,猫和狗消费金额也出现了8%-10%的增长幅度。因此结合这两点,我们仍然认为中国宠物行业会保持比较快的增长态势。

养宠的生命周期离不开宠物食品、宠物医疗、宠物用品、宠物服务四大板块,所以下面我将会对每个板块进行讲解。

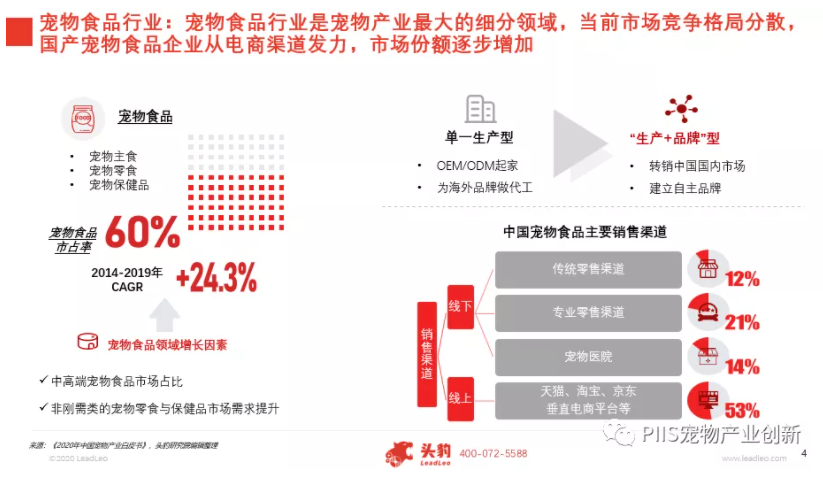

无论对我们的生活还是对于养宠来说,吃都是最基本的话题,所以宠物食品在饲养成本中占比最高,占整个宠物产业规模的60%,在早期很多中国宠物企业是以OEM、ODM代工起家的,为海外品牌做代工,随着中国宠物业的崛起,这些企业慢慢回流到中国市场,从出口业务转向中国国内市场,同时他们为了提升自己的盈利能力,不仅作为生产商,而且逐步开发自主品牌,提升自己的盈利能力。所以我们认为未来几年,这种具有“生产+品牌”型的宠物食品企业会有一个更好的发展,因为这类型的企业不仅能在中游具备研发和生产的能力,而且它能在下游触达消费者,获得消费者最真实的反馈,从而可以根据消费者需求进行产品的迭代升级。

我们都知道,目前中国宠物食品市场主要是以玛氏、雀巢跨国企业为主导,但是历年来中国宠物企业通过大力发展线上渠道,我们可以看到线上渠道占比远高于其他的线下细分渠道,通过大力发展线上渠道,通过电商中国宠物市场的份额也在逐渐提升。

我们可以看到双十一的天猫宠物食品排行榜中除了猫主粮板块,其他的犬主粮、猫零食甚至是保健品等中国品牌占比量超过50%以上,而且近几年中国品牌的靠前排名企业也越来越多,所以说这表明了国产品牌在加速发展,并抢占了海外市场的份额,像麦富迪、比瑞吉等国内品牌在宠物食品领域也占领了领先的地位。

另外产品方面,我们根据调研发现,60%的宠物主都会在不购买宠物食品时关注原材料成本,越来越多宠物主,希望自己的宠物获得健康、营养的宠物食品,在当前趋势下,我们认为中国宠物食品将会持续往健康化、高端化的发展方向。像五谷粮、湿粮、功能性干粮、鲜粮、冻干产品会成为这个行业的新风口,而宠物食品原料的质量和透明化也成企业的关键点。

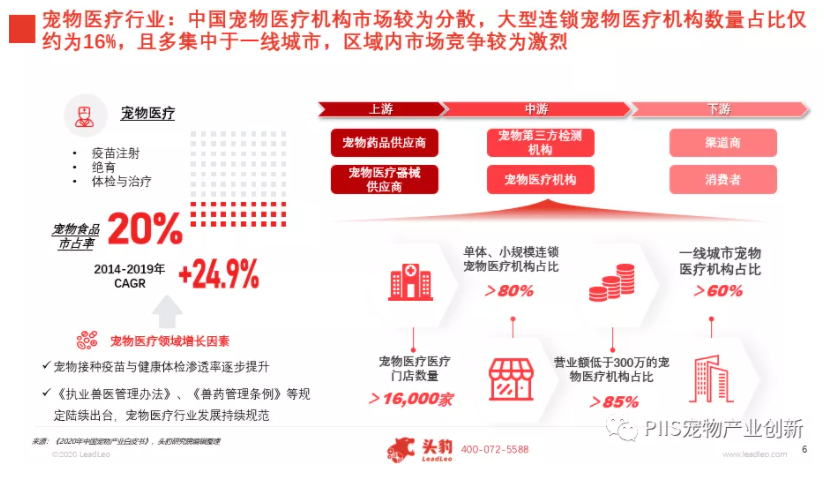

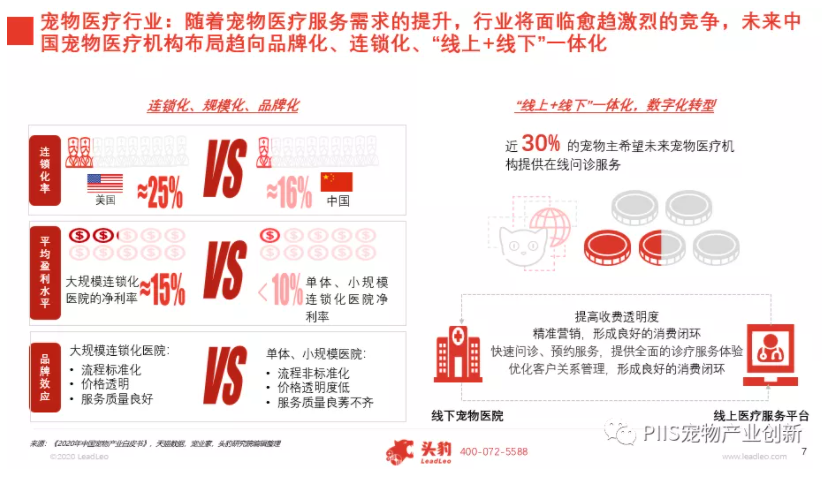

第二板块是宠物医疗,宠物医疗是第二大板块,占据了整个宠物行业规模的20%左右,目前宠物医疗多,主要是单体小规模为主,超过85%的年营业额低于三百万以下的,同时在城市布局看,一线城市医疗机构是占比60%的,就以我们公司附近的南山区高新园地铁站看,它范围五公里内有二十到三十家宠物医疗机构,这代表了平均每平方公里就会有一家宠物医疗机构,所以我们认为一线城市宠物医疗机构已经逐渐饱和,并进入了红海状态,而且竞争会越来越激烈。

在这样的背景下,我们认为宠物医疗机构未来将会往更加规模化、连锁化的方向发展。我们分三个点来讨论。一个是与美国较为成熟的连锁化率机构相比,目前美国宠物医疗机构连锁化率达到25%,但是中国只有16%,那我们这里的连锁,中国的宠物医疗的连锁化率还有比较大的提升空间。

第二是大规模还有连锁化的医疗机构,在采购方面是更具有议价能力,可以降低采购成本,提高盈利空间。第三是大规模品牌化的医疗机构,更容易形成品牌效应,这类企业价格透明度更高,而且服务更加标准化、专业化,也会受到更多消费者的亲睐。在这样的背景下,宠物医疗头部企业正在加速整合,未来行业连锁化率会持续提升。

除了市场格局会连锁化发展,企业层面我们认为未来宠物医疗机构将会往数字化转型。疫情期间,宠物主对线上服务的依赖和关注大幅度提升,线上预约或者在线问诊等服务,在需求推动下,我们认为越来越多的宠物医疗机构会通过线上医疗服务平台+线下宠物医院门店的方式,满足消费者的新需求。总体而言,我们认为连锁化、规模化、数字化转型,是宠物业发展的主要趋势。

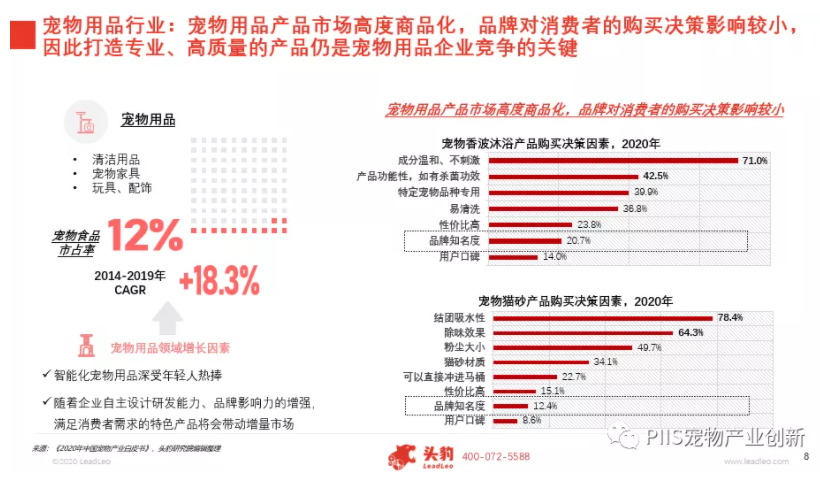

第三个板块是宠物用品行业,这个行业的种类非常多,以猫、狗用品为例,2019年,宠物犬主人最多消费是沐浴香波,而宠物猫主人最多消费的是猫砂。目前整个市场的宠物用品,基本是能满足消费者最基础的需求,但是同时我们研究发现,当前的宠物用品市场出现高度商品化,而品牌知名度的外在因素对于消费者的购买决策影响是非常小的。例如沐浴香波以及宠物猫砂购买因素方面,我们可以看到相比于品牌知名度等一些外在因素,宠物主更关注产品的质量以及功能性。因此短期看,我们认为打造具有高品质、创意性的产品,仍然是宠物用品企业的竞争关键。

同时随着消费者需求的升级,未来宠物用品市场将会往多元化的方向发展,这里多元化包括了市场开发除了猫犬以外的宠物用品,满足其他像水族类或者鸟类、爬行类,养宠物的消费者的需求,同时市场会出现同一种宠物用品,会以一个多元化的方式发展,例如市场会开发一些像具有互动性、自动化产品,满足下游消费者的需求。

另外随着我们现在养宠人群越来越年轻化,90后成为养宠大军,智能化设备已经成为了潮流,像带有称重功能的自动喂食器,可以监测宠物的食量和健康状况,自动猫厕所可以帮助短期需要出差的猫咪的生活问题,但是目前整个中国智能宠物用品的市场,目前渗透率还是比较低,主要购买者是来自于一二线的城市,市场还是需要有比较长的探索过程。

而我们认为除了要抓住产品力之外,在长远看具备自主品牌和研发能力的企业会更具有构建护城河的优势,因为我们都知道整个行业进入门槛比较低,国内有上千个宠物用品的制造商以及国内独立品牌商,竞争非常激烈,而且这个行业中小企业居多,市场集中度低,以代工企业为主,市场盈利都不高的情况下,为了提升自己的竞争力,中国国内品牌已经开始尝试专门运营沐浴香波、猫砂或者宠物智能设备的特定品种,并与IP跨界合作,KOL带货举办公益活动方式,提升他们的品牌竞争力,塑造他们的品牌,从而提升他们的品牌影响力,获取更多市场份额。因此,在宠物用品板块,我们认为打造好的创意性的产品,智能化产品,并且提升品牌力是企业在这个过渡分散化的市场的核心关键。

最后一个板块是宠物服务行业,这个行业具有非刚需,高附加值的特点,相比于其他三个板块,它的市场规模还有集中度都会更偏低,我们分洗澡美容、寄养、宠物训练、保险四个细分板块。由于宠物洗澡美容消费频率比较高,所以渗透率会达到50%,但是像寄养、训练、保险这些,因为它的消费频次比较低,它的渗透率严重不足,低于20%。因此我们认为未来几年,随着人们生活水平的提高,愿意为宠物提供内容化的服务将会越来越多。例如宠物主会更关心自己宠物毛发或者造型问题,也愿意带宠物去宠物游乐园玩,或者希望自己家的宠物可以学到一些小技能等,这些需求会逐步增加,因此我们认为宠物服务行业未来还是有一个比较大的增长空间,而服务内容也更加细分化、多元化。

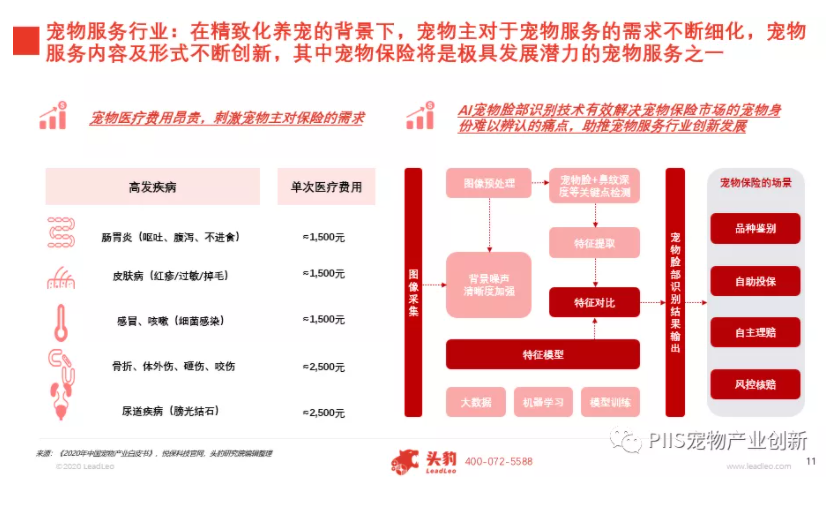

在这么多项宠物服务中,宠物保险是最具有潜力的服务之一,因为现在宠物医疗收费普遍比较贵,单项几百元到上千元,昂贵且每年增加的医疗费用,会给宠物主增加医疗付费的压力,从而会在需求端,设置宠物主对保险的需求。加上新兴技术的应用,例如宠物脸部识别技术有效解决了这个行业的痛点,对于保险公司而言,宠物脸部识别技术是有效的解决了宠物身份识别难,多重医保等理赔问题,对消费者而言,减少了投保理赔流程,优化了整个服务体验,因此需求增加还有先进技术助推下,我们认为宠物保险行业会迎来不错的发展机遇。

结合刚刚四大板块,每个领域有不同的行业特点和发展趋势,但是对整个宠物产业而言,我们认为这些趋势是有共通性的,将他们归类为四个点:

第一多元化和创新化。这里包括了产品、服务、商业模式和多元和创新。

第二是国产品牌替代海外品牌。我们认为无论哪一个系领域,未来三到五年将会一些优质中国宠物品牌企业,逐步抢占海外市场份额,并提升行业集中度。

第三是数字化转型促进传统行业的升级,例如利用数字化技术,企业深度挖掘用户需求和触达客户目标群体,通过数据分析,企业可以洞察行业先机,持续产品迭代,提升产业链协同和生产力。

第四是全渠道融合,企业会越来越关注线上和线下的资源整合,不仅单单做传统的B2C模式,还有出现社交、本地化、内容导购等模式,提升整个用户体验,通过创造新零售,构建新的零售模式,提升用户体验。

因此我们认为多元化、创新化、国产品牌替代、数字化转型、全渠道融合将会成为宠物产业的新趋势,而且我们相信在宠物经济蓬勃发展下,宠物产业规模会持续扩容,未来可期。