153-2012-0258

原文首发FT中文网

文 | 邵宇 陈达飞(邵宇为东方证券首席经济学家、总裁助理,中国首席经济学家论坛理事;陈达飞为东方证券宏观研究员、财富研究中心主管。)

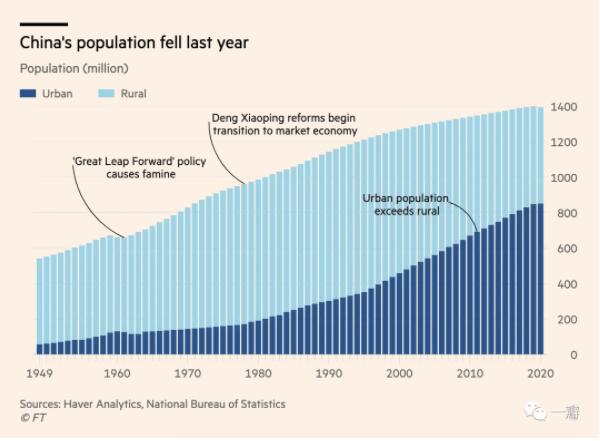

前言:FT关于中国2020年总人口自1962年以来首次下降的报道引发广泛关注(最终以国家统计局公布数据为准)。在“碳达峰”概念热议的当下,不少人感慨,“人达峰”优先在2019年实现了。人口增量方面,我们认为2020年有一定的特殊性,2019年不会真正成为中国人口总量的峰值。但是,15-64岁劳动年龄人口的峰值已经在2013年出现,其中,2017-2019年每年净减少超400万。该趋势中长期内都难以逆转,从而成为中国经济发展的硬约束,和转型的大背景。

从增量或同比角度,下一个十年,中国会渐次预见各类峰值,如房(地产)达峰,城(市化)达峰,工业化达峰,经济总量达峰(最大经济体),债(货币)达峰,杠(杆)达峰,泡(沫,资产价格和估值)达峰,老(龄化)达峰等。这些都是可预见的大趋势,也必将意味着大变革。

----------

以下为正文:

人口少子化与老龄化和“碳达峰”是未来较长一段时间全球经济社会发展的双重约束,演化路径都有较高的可预见性,对理解国家战略和制定投资决策有较高参考价值。本文重点阐述“人口达峰”的经济含义,包含总量层面与结构层面。

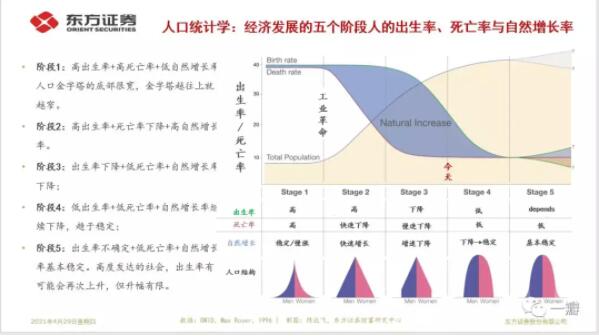

人口统计学的一般经验是,根据出生率、死亡率和自然增长率的关系,可将人口增长划分为五个阶段(图1),各阶段对应着不同的年龄结构。这种变化既是经济社会发展的结果,也会反作用于经济。

第1阶段,高出生率、高死亡率和低自然增长率,人口金字塔的底部很宽(表明人均寿命很低),侧边为曲线,向上加速越窄;第2阶段:出生率仍处高位,死亡率开始下降,自然增长率开始上升,人口结构逐渐转变为标准的金字塔;第3阶段:出生率开始下降,死亡率降速趋缓,自然增长率继续上升,但边际趋缓,金字塔重心上移;第4阶段,出生率延续下降趋势,死亡率位于低位,自然增长率继续下降并趋于稳定;第5阶段:出生率上升或下行均有可能,但幅度较小,死亡率处于低位,自然增长率低位波动。

长周期看,无论是单一国家,还是全球整体,人口变化均符合上述五阶段特征。受经济发展水平影响,不同国家所处的阶段不同。发达国家主要分布在第4和第5阶段,全球整体大致处于第3阶段向第4阶段过渡期(或第4阶段初期)。

随着死亡率已基本稳定,未来决定人口数量变化的主要是出生率(及寿命)。战后婴儿潮时期,每位女性平均生育5个孩子,人口增速在1963年达到峰值(2.2%)。当前已分别下降到2.45和1.1%,至本世纪末,总和生育率将趋近于2.1的稳态水平,全球人口增速会下降至0.1%,每年增长约350万人。经验规律是,人均收入水平越高的国家,生育率越低。当然,在高度发达的社会,出生率有可能会再次上升,但升幅非常有限。以人类发展指数(HDI)衡量,拐点出现在0.85附近。

需在文明的演化中理解人口增长及其经济含义。“在任何国家,衡量其繁荣程度的最明确尺度都是人口增加的数量”(《国富论》,第8章“论劳动工资”)。这是亚当·斯密对人口数量变化的理解。《国富论》写作于工业革命初期,斯密所理解的人口与国民财富的关系是农业文明的产物。正如熊彼特所说的,18世纪中期之前,人们在人口问题上有高度共识,即“人口规模大、人口增加是财富最重要的象征,同时也是创造财富的主要原因”。

马尔萨斯于18世纪末出版了《人口原理》(1798年),对这一共识发起了挑战。马尔萨斯生活在经济快速发展和人口急剧膨胀欧洲,写作《人口原理》的目的是批判英国政府的《济贫法》修正案,它计划提高向贫困阶层的转移支付。马尔萨斯认为,这种做法只能起到短期效果,长期而言会使得更多的人陷入贫困潦倒的境地。粮食是人生存的必要条件。情欲是人的本性。人口膨胀是增加转移支付的必然结果。“长痛不如短痛。”马尔萨斯主张维持贫困的约束作用。作为牧师,马尔萨斯不可能没有怜悯之心,后人大多误解了马尔萨斯。

历史并没有按照马尔萨斯的剧本叙事。工业革命以来的经济增长曲线也是非线性的,而且比人口指数增长曲线更加陡峭。产生压力的不是人口增速过快,而是过慢。

为批判《凡尔赛合约》,凯恩斯写作了《和平的经济后果》。1937年,凯恩斯又站在马尔萨斯的对立面,发表了题为“人口减少的经济后果”的演讲。早在十九世纪20-30年代,英国就面临着人口减少的困境,这直接影响了有效需求的增长。凯恩斯在演讲中认为,英国已经迎来“人口达峰”,未来将是一个与过去截然不同的世界。英国经验已逐渐在发达国家和部分新兴市场国家兑现。

对经济增长而言,人口结构的意义同样重要。虽然全球人口总量仍将维持增长态势,但人口结构已经出现大逆转,劳动力不足已成是全球性难题。

人口结构兼具供给侧和需求侧双重含义,不同年龄段人口的生产、消费、投资和储蓄行为是不同的。将人口按年龄分为三组:年轻组(0-21岁)、工作组(21-60岁)和老年组(60岁以上),从经济增长、投资和储蓄角度来说,年轻组和工作组都有正向的影响,老年组正好相反。从通胀角度而言,年轻组有最明显的正向影响,工作组则有最显著的负向影响,老年组有轻微的正面影响。那么,在一个出生率下滑、劳动人口收缩、老龄人口增长和预期寿命延长的时代,经济增速有下行压力,而物价则面临上行压力。(Aksoy et al.,2019)。

日本经验中,老龄化与通缩并存现象具有一定的误导性,真正导致通缩的是少子化,而老龄化是胀的力量。日本的通缩与日元升值、对外直接投资、资产负债表衰退、以及全球人口红利均有关系。人口结构是一个慢变量,老龄化对物价的影响需在较长时期内观察。由于劳动契约、全球化、技术进步等因素对通胀的影响更显著,人口结构的影响往往被淹没。

由于人口基数的原因,中国的老龄化、少子化趋势对全球都有重要意义。中国的人口红利以及人口红利的消退,对全球有显著外溢效应。以65岁以上人口占比超过10%度量,中国在2014年进入老龄化社会。中国的总和生育率在1974年降至全球平均水平以下,于1992年降至2.1以下。以人口抚养比度量,中国人口红利的拐点出现在2010年前后。在人口红利的上升期和下降期,中国的人口抚养比曲线斜率都更为陡峭。人口演变的趋势是刚性的,无法扭转,只能对冲。

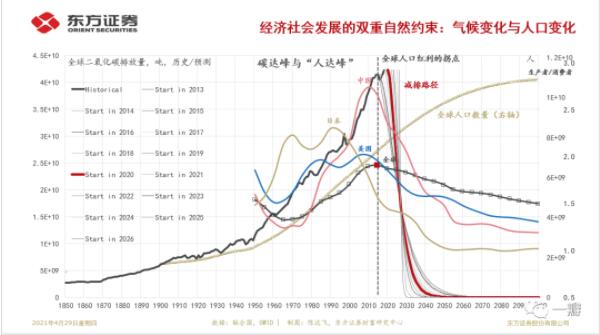

今时不同往日,世界人口红利都在消退(图2)。未来的世界,胀与缩的力量并存。人口结构老龄化、技术进步放缓、货币供应量膨胀与政治-意识形态的左转都是胀的力量,而贫富分化和债务压力仍然会从需求侧压抑物价。

悲观之余,也不缺积极因素。人口的惯性势不可挡,但它却并非左右人类社会发展的唯一重要的因素。人口数量因素主要体现在经济发展总量层面,决定人均经济发展水平的重要因素是效率。即使是在总量层面(实际GDP),人口数量也并非决定性力量。指数化后,实际GDP增长呈指数增长,而人口数量则是线性的。剪刀差反映的是劳动生产率,而决定劳动生产率是知识积累、资本深化与技术进步。

早至石器时代,人类就学会了使用工具辅助生产、生活活动。英国工业革命之后,人类进入到机器大生产时代,机器替代人类劳动的步伐加速。机器可从供给侧缓解劳动力不足,但却无法缓解有效需求不足。机器报酬属于资本要素所有者,机器替代人会压抑需求。实际结果取决于再分配制度。

在技术和资本面前,劳动(尤其是非熟练劳动)始终处于弱势地位。经济持续繁荣的理想模式是:实际工资水平上涨、政府税基扩大和税收增加、企业高投资率形成正反馈——更高的实际工资产生更高的需求和更大规模的市场,从而有利于生产部门获取规模经济和范围经济,进而获取高利润,推动高投资。同时,人力成本的提升又会倒逼企业开发劳动节约型的技术,鼓励企业创新。政府税收收入的增加有助于完善基础设施,增加对教育、基础研究和社会保障体系的投入,增加人力资本,撬动企业创新。社会经济发展形成一个良性的反馈循环。

人口达峰也并不可怕,可怕的是没有创新。零增长社会并不可怕,可怕的是在没有进入高收入阶段就陷入零增长。中国虽然已经是世界第二大经济体,但人均GDP仍低于世界平均水平。从人口角度看,与其说是潜力巨大,不如说是压力显著。唯有向创新型社会转型,才能挣脱低水平陷阱。