企业生产规模与数量:如图1,图2所示,七年来,我国兽药产业结构表现为以下,大型企业数量最少,但趋势呈现增加,从2012年的44家稳步增加到2018年的59家;中型企业数量是最多的,其数量变化从2013年的863家,下降至2018年的756家;小型企业的数量是第二多的,其时间趋势为连年增长,从2012年的557家增加至2018年的711家;微型企业数量较大型企业数量多,其数量每年维持在百余家,其中2017年最多,为173家,2018年最少,为88家。可知,我国兽药产业企业结构以中型、小型企业为主。

图1 2012年~2018年我国兽药企业发展规模及数量变化

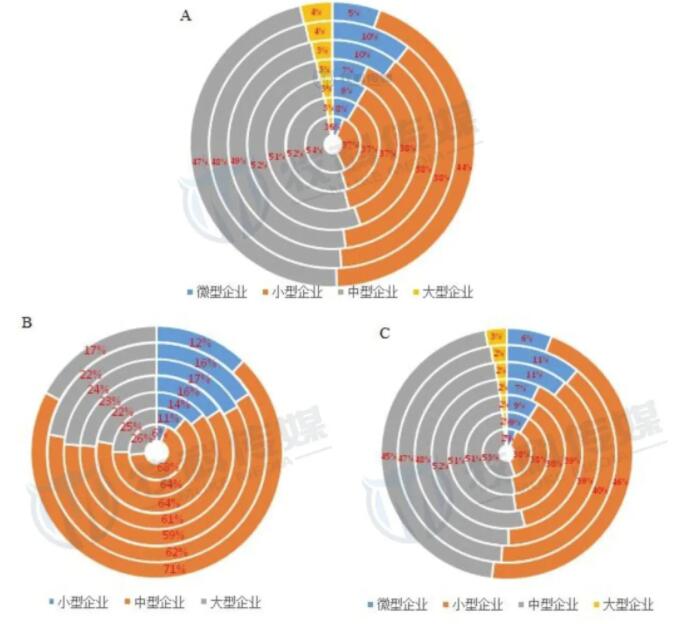

(A:整体情况 B:生药企业 C:化药企业)

Figure 1 Development scale and quantity change of veterinary drug enterprises in China from 2012 to 2018

(A: Overall situation B: pharmaceutical enterprise C: chemical pharmaceutical enterprise)

图2 我国兽药企业规模分布(由内向外依次为2012年~2018年)

(A:整体情况 B:生药企业 C:化药企业)

Figure 2 The scale distribution of veterinary drug enterprises in China (from the inside out,2012~2018)

(A: Overall situation B: pharmaceutical enterprise C: chemical pharmaceutical

enterprise)

我国兽用生药企业没有微型企业,数量来看,每年的中型企业数量>大型企业数量>小型企业数量;从时间变化来看,兽用生药企业中中型企业数量连续增长,从2012年的46家增加至2018年的70家;大型企业数量在17~21家区间,2016、2017年最多,达到了21家;小型企业的数量也呈现上升的趋势,从2012年的4家增加至2017年的15家。我国所有的微型兽药企业都属于化药企业,其数量每年维持在百余家,其中2017年最多,为173家,2018年最少,为88家;化药企业中,中型企业数量是最多的(除2018年),从时间上来看,其数量先增长后下降,2013年最多为817家,2018年最少为686家;化药企业中小型企业的数量第二(除2018年),从时间上来看,其趋势为逐年增长,2012年最少为553家,2018年最多为699家;大型化药企业的数量呈现连年增长,2012年最少为26家,2018年最多为42家。可知,化药企业以中、小型企业为主。全国兽药产业企业规模分布来看,中型企业的占比最高,2012年占比最大,达到了54%;其次是小型企业,小型企业2018年占比最高,达到了44%;微型企业和大型企业占比最少,大型企业的占比只有3%~4%,微小企业的占比也在10%以下。全国兽用生物制品企业规模分布,中型企业占比最高,每年均在60%以上,其中2018年占比最高为71%;其次是大型企业,大型企业的占比从2012年的26%下降至2018年的17%,但不代表大型企业数量在减少;小型企业的占比均在6%~17%之间。全国兽用化药企业规模分布,除2018年小型企业占比超过了中型企业外,每年均是中型企业占比最高,最高是在2012年,为53%;其次,小型企业占比也很高,每年均在38%~46%之间;微型企业和大型企业的占比不高,二者之和也未到20%。说明:本文提到的企业规模均按照工信部标准(工信部联企业【2011】300号)根据划分,大型企业是年销售额2亿元以上(包含2亿元)的企业,中型企业是年销售额500万~2亿(包含500万)的企业,小型企业是年销售额在50万~500万(包含50万)的企业,微型企业是年销售额50万以下的企业。

资产指标--资产总额:如表1所示,兽用生药企业的资产绝大部分均集中在中、大型企业中,占比高达92%以上。最低也为2015年的92.29%,最高为2018年的98.85%。中、大型企业的资产总额每年均在增长,从2012年的178.23亿增长至2018年的424.74亿,七年增长了138.31%。兽用化药企业的资产绝大部分均集中在中、大型企业中,占比高达80.9%以上,最低为2015年的80.9%,最高为2018年的93.27%。同样的,中、大型企业的资产总额每年均在增长,从2012年的717.78亿增长至2018年的1780.22亿,七年增长了148.02%。由此可见,历年来我国兽药产业的资产总额绝大部分均集中在中、大型企业上,且资产总额每年都在增长。表1 我国兽药产业资产总额分布变化

Table 1 Distribution change of total assets of veterinary drug industry in China

资产指标--固定资产:如表2所示,兽用生物制品企业固定资产半数以上的固定资产存在于中型企业中,2015年占比最低为44.83%,2018年占比最高为61.64%;但中型企业的固定资产总额是上升的,从2012年的29.59亿上升至2018年的66.88亿,七年增长了126.02%。兽用化药企业固定资产半数以上的固定资产存在于中型企业中,2017年占比最低为49.71%,2016年占比最高为67.49%;中型化药企业的固定资产也在增长,从2012年的215.55亿增长至2018年的418.35亿,七年增长了94.08%。我国兽药产业固定资产半数以上均存在于中型企业,且每年都在增加。

表2 我国兽药产业固定资产总额分布变化

Table 2 Distribution change of total fixed assets of veterinary drug industry in China

销售额:如表3所示,兽用生物制品企业销售额分布:70%以上的销售额均来自于大型企业,2018年占比最低为70.47%,2017年占比最高为77.04%;大型生药企业的总销售额除2017~2018年又回落外,2012~2017年整体呈现快速上涨的趋势,从2012年的63.69亿上涨至2017年的102.96亿。

兽用化药企业销售额分布:三分之一以上的销售额均来自于中型企业,2015年中型企业销售额占比最大为64.34%,最低也为2012年的36.94%;中型化药企业的销售额呈现为上升的趋势,后趋于180~200亿区间。可见2012年~2013年我国兽用化药企业经历过较大的结构调整,直接影响到中型化药企业的销售额占比从36.94%上升至66.72%;2018年8月受非洲猪瘟影响,导致2018年的生物制品企业、化药企业销售额相比2017年均有所下降。

表3 我国兽药产业销售额分布变化

Table 3 Changes in sales distribution of veterinary drug industry in China

毛利:如表4所示,兽用生物制品企业历年的70%以上的毛利集中在大型企业中,2017年大型企业毛利占比最高为81.52%,且大型企业的毛利额每年均在增长,2017年毛利额最高为68.74亿;其次是中型企业,毛利为18%以上,2013年毛利占比最高为28.41%,毛利额最多则出现在2018年,为19.8亿;小型企业的毛利非常少,只有0.03%左右。可见,从2012年~2018年,我国兽用生物制品企业的毛利流向于中、大型企业,尤其是大型企业。兽用化药企业毛利2012年微、小型企业,中型企业,大型企业各占三分之一;2013年起,微、小型企业的毛利变为3%~4%;2013年~2018年中型企业毛利占比由72.24%下降至2018年的47.93%,其毛利额也由2013年最高的48.24亿,降至2018年的40.92亿;大型企业则与中型企业不同,大型企业的毛利额、毛利占比均随着时间的推移而增加,2013年占比最低为23.44%、15.65亿,2018年达到最高49.03%、41.86亿。可见从2012年~2018年,我国兽用化药企业的毛利流向于中、大型企业,尤其是大型企业。表4 我国兽药产业毛利分布变化

Table 4 Changes in gross profit distribution of veterinary drug industry in China