153-2012-0258

自身免疫及炎症药物全球销售额贡献位列第二。2020年2020年全球销售额TOP100药品的合计销售规模约3558亿美元,自身免疫及炎症 药物位列第2(约940亿美元,占比26.4%)。

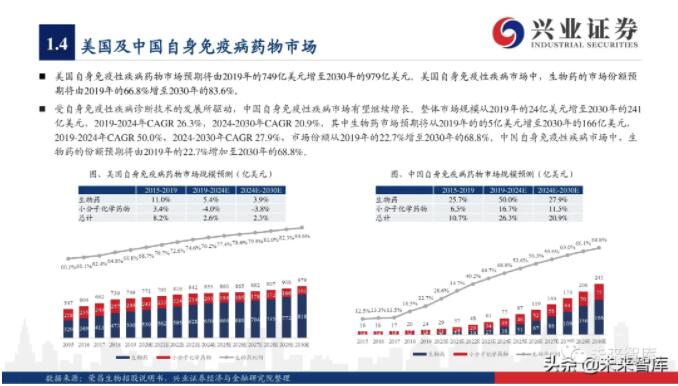

中国自身免疫病药物市场增长显著高于全球。全球自身免疫病药物市场预期将由2019的1169亿美元增至2030年的1638亿美元,其中生 物药的市场份额预期将由2019年的66.8%增至2030年的81.4%,受自身免疫疾病诊断技术的发展及治疗药物的可及性增加所驱动,中国 自身免疫病市场有望加速增长,整体市场规模从2019年的24亿美元增至2030年的241亿美元,2019-2024年CAGR 26.3%,2024-2030年 CAGR 20.9%,其中生物药市场预期将从2019年的的5亿美元增至2030年的166亿美元,市场份额从2019年的22.7%增至2030年的68.8%。

自身免疫病是一类以局部或全身性异常炎症免疫反应为特征的炎症免疫性疾病。全球大约有5~8%的人口受到自身免疫病的威胁,逐年上升的致残 率与死亡率亦反映自身免疫病的诊断与治疗正面临着巨大挑战。根据AARDA,目前已发现100多种自身免疫病,常见的包括类风湿关节炎、强直 性脊柱炎、银屑病、系统性红斑狼疮、炎症性肠病、支气管哮喘等。自身免疫病治疗包括两个目标, 第一是症状缓解和功能维持, 第二是延缓组 织损害进程。目前治疗药物主要包括非甾体抗炎药(NSAIDs)、甾体抗炎药(SAIDs)、改善病情抗风湿药(DMARDs)、大/小分子靶向制剂等。

大/小分子靶向制剂通过阻断关键炎症细胞因子、细胞表面分子或信号传递蛋白而发挥治疗作用,因起效快、疗效确切、长期获益显著等优势而得 到快速发展,成为自身免疫病药物研发的主战场。近10年来,靶向炎症通路因子、阻断Th2通路、靶向B细胞等机制的药物层出不穷,随着对主要 自免疾病致病机理的研究逐步深入,靶向制剂朝着靶点特异性更高、生物学效应更强从而实现更优疗效、更高安全性的方向发展。未来,新靶点 药物的研发、不同靶点/通路协同性的探索、新型免疫疗法的研究将推动自身免疫病药物行业的持续发展。

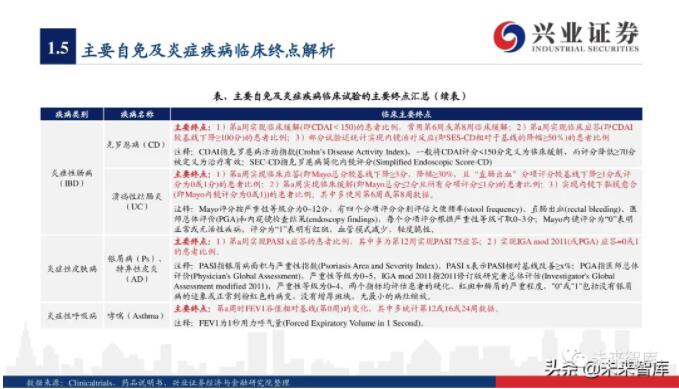

本报告主要分析了常见自身免疫病(包括关节脊柱炎、银屑病、炎症性肠病、系统性红斑狼疮、支气管哮喘等)的核心靶点,对行业未来的研发 趋势进行了展望,并选择了全球市场的3个头部玩家作为典型案例,最后讨论了国内自身免疫病领域的主要上市公司。限于篇幅,本报告并未系统 性讨论移植物抗宿主病、多发性硬化症、重症肌无力、 1型糖尿病、干燥综合征等免疫疾病。

自身免疫病是国内很多创新药企业重点布局的治疗领域之一,但由于自免疾病认知及诊断率低、市场支付能力弱、新药研发起步晚等因素 影响,大部分研发管线仍是全球已上市药物的靶点,具有新靶点/机制品种、管线布局丰富、渠道优势明显的公司值得重点关注。

自身免疫病

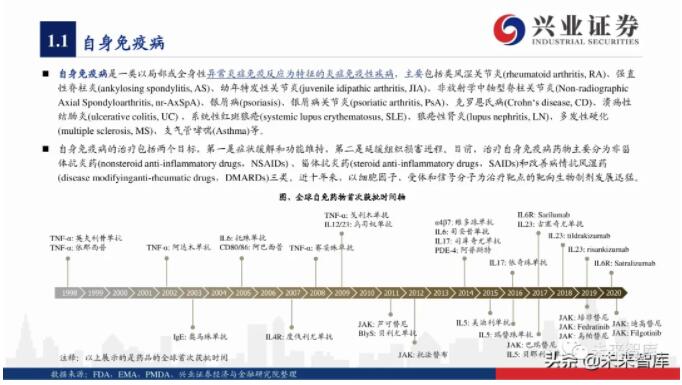

自身免疫病是一类以局部或全身性异常炎症免疫反应为特征的炎症免疫性疾病,主要包括类风湿关节炎(rheumatoid arthritis, RA)、强直 性脊柱炎(ankylosing spondylitis, AS)、幼年特发性关节炎(juvenile idipathic arthritis, JIA)、非放射学中轴型脊柱关节炎(Non-radiographic Axial Spondyloarthritis, nr-AxSpA)、银屑病(psoriasis)、银屑病关节炎(psoriatic arthritis, PsA)、克罗恩氏病(Crohn‘s disease, CD)、溃疡性 结肠炎(ulcerative colitis, UC) 、系统性红斑狼疮(systemic lupus erythematosus, SLE)、狼疮性肾炎(lupus nephritis, LN)、多发性硬化 (multiple sclerosis, MS)、支气管哮喘(Asthma)等。

自身免疫病的治疗包括两个目标,第一是症状缓解和功能维持,第二是延缓组织损害进程。目前,治疗自身免疫病药物主要分为非甾 体抗炎药(nonsteroid anti-inflammatory drugs,NSAIDs) 、甾体抗炎药(steroid anti-inflammatory drugs,SAIDs)和改善病情抗风湿药 (disease modifyinganti-rheumatic drugs,DMARDs)三类。近十年来,以细胞因子、受体和信号分子为治疗靶点的靶向生物制剂发展迅猛。

自身免疫病患者规模庞大

类风湿性关节炎(RA)、强直性脊柱炎(AS)、银屑病(PS)、银屑病关节炎(PsA)、哮喘(Asthma) 等是国内最常见的自身免疫及炎症疾病,而 幼年特发性关节炎(JIA)、天疱疮、多发性硬化症(MS)、NMOSD等疾病在国内患病人数较少。总体来看,国内自身免疫疾病总体患者规 模巨大,考虑目前诊断率仍然较低(以IBD为例,2019年诊断率不到20%),实际患者规模更大。

根据2019年发表在Lancet上的大规模CPH Study,中国我国20岁及以上人群哮喘(Asthma)患病率4.2%,患病人数达到4570万。根据2018年 发表在Lancet的中国慢性阻塞性肺病(COPD)的流行状况与危险因素研究,中国COPD患者人数约1亿。

自身免疫病:传统DMARDs

临床常用的传统DMARDs主要包括甲氨蝶呤(MTX)、来氟米特(LEF)、环磷酰胺(CTX)、硫唑嘌呤(AZA)、环孢素A(CsA)、吗替麦考酚酯 (MMF)、他克莫司(FK506)、柳氮磺吡啶等。该类药物广泛应用于自身免疫病、移植排斥反应等治疗。虽然传统DMARDs化学结构和药理 作用机制不尽相同,但临床药理学特征相似,即起效慢,用药数周或数月后,症状和体征逐渐减轻,长时间连续服药可获得较稳定疗效。

非甾体抗炎药(nonsteroid anti-inflammatory drugs,NSAIDs):治疗关节类自身免疫病的常用药物,能有效减轻患者临床症状和体征,消 除关节局部炎症反应,但是该类药只能治标不能治本,不能控制疾病的活动及进展。NSAIDs共有的不良反应包括中枢神经系统症状、心 血管损害、胃肠道症状、造血系统改变、肝肾功能不全、哮喘和皮肤药疹等。继阿司匹林之后,众多NSAIDs被研发用于临床。 SAIDs:糖皮质激素起效快,可用于控制急性期病变,可减少T淋巴细胞、嗜酸性粒细胞和单核细胞, 抑制白介素合成和释放,降低补体 和免疫球蛋白,是关节类、IBD、SLE、LN等基础药物,常与传统DMARDs药物联合应用。但糖皮质激素不良反应多,停药后会复发, 目前临床多主张与其他免疫抑制剂联合使用。

全球自身免疫病药物市场

全球自身免疫性疾病药物市场预期将由2019年的1169亿美元增加至2030年的1638亿美元。全球自身免疫性疾病市场中,生物药的市场份 额预期将由2019年的66.8%增加至2030年的81.4%。

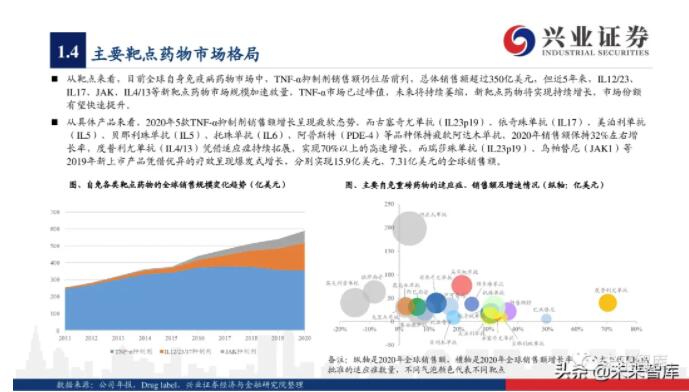

目前全球主要自免疾病市场可分为风湿、皮肤、胃肠等三类,其中类风湿性关节炎(RA)、银屑病(PS)、克罗恩病(CD)治疗领域 单一市场均已超过100亿美元,但各类自免及炎症疾病仍存在大量的未被满足的临床需求。

美国自身免疫性疾病药物市场预期将由2019年的749亿美元增至2030年的979亿美元。美国自身免疫性疾病市场中,生物药的市场份额预 期将由2019年的66.8%增至2030年的83.6%。

受自身免疫性疾病诊断技术的发展所驱动,中国自身免疫性疾病市场有望继续增长。整体市场规模从2019年的24亿美元增至2030年的241 亿美元,2019-2024年CAGR 26.3%,2024-2030年CAGR 20.9%,其中生物药市场预期将从2019年的的5亿美元增至2030年的166亿美元, 2019-2024年CAGR 50.0%,2024-2030年CAGR 27.9%,市场份额从2019年的22.7%增至2030年的68.8%。中国自身免疫性疾病市场中,生 物药的份额预期将由2019年的22.7%增加至2030年的68.8%。

从靶点来看,目前全球自身免疫病药物市场中,TNF-α抑制剂销售额仍位居前列,总体销售额超过350亿美元,但近5年来,IL12/23、 IL17、JAK、IL4/13等新靶点药物市场规模加速放量,TNF-α市场已过峰值,未来将持续萎缩,新靶点药物将实现持续增长,市场份额 有望快速提升。

从具体产品来看,2020年5款TNF-α抑制剂销售额增长呈现疲软态势,而古塞奇尤单抗(IL23p19)、依奇珠单抗(IL17)、美泊利单抗 (IL5)、贝那利珠单抗(IL5)、托珠单抗(IL6)、阿普斯特(PDE-4)等品种保持疲软阿达木单抗、2020年销售额保持32%左右增 长率,度普利尤单抗(IL4/13)凭借适应症持续拓展,实现70%以上的高速增长,而瑞莎珠单抗(IL23p19)、乌帕替尼(JAK1)等 2019年新上市产品凭借优异的疗效呈现爆发式增长,分别实现15.9亿美元、7.31亿美元的全球销售额。