基于上述背景,高禾投资拟于2021年05月18日(星期二15:00)腾讯会议形式组织「精品项目路演」会议活动,会议主题为《体外诊断(IVD)A轮投资项目路演》,现诚邀您的参与。Ellison(13366530185 ,微信同二维码)Elvis(15711033272,微信同二维码)

明天(2021年5月18日),“宠物卫生用品”第一股依依股份(001206.SZ)将正式登陆A股资本市场。这是继“宠物双骄”中宠股份(002891.SZ)和佩蒂股份(300673.SZ)之后,资本市场迎来的第三只宠物概念股。

当代社会独居的不仅是老人,“独居青年”已经成为以一个数量很庞大的群体,而随着“独居”人数的增加,“孤独经济”也拉动了一票行业的发展。“它”经济也成为了其中一个亮眼的赛道。

宠物已经不仅是“看家护院”的“工具”的角色,而是逐渐成为现代家庭的一份子,对于很多养宠物的人来说,宠物甚至可以看做亲友一般的存在。随着宠物消费升级、养宠观念的改变,宠物产业更加多样化,宠物经济发展迅速。“资本”抢跑宠物细分赛道,“它经济”下的千亿级赛道如何?

1. 宠物行业市场综述

1.1 定义

宠物指人们为了精神目的,而不是为了经济目的而豢养的生物。宠物一般是指家庭饲养的、作为伴侣动物的狗、猫、淡水观赏鱼、鸟、爬行动物等。宠物可以用于观赏,还可以与人作伴、舒缓人们的精神压力。宠物行业则是指涉及与宠物相关的所有领域,是由宠物用品、宠物食品、宠物饲养、宠物医疗、宠物培训以及宠物保险等产品和服务组成的行业体系。

1.2 分类

宠物产业具体分类主要包括宠物饲养、宠物食品、宠物用品、宠物医疗、宠物培训、宠物美容、宠物保险等,每一细分领域还有对应的细分行业,具体细分情况如下: 资料来源:中商产业研究院、高禾投资研究中心

资料来源:中商产业研究院、高禾投资研究中心

1.3 宠物行业发展历程

在欧美发达国家,宠物行业有一百多年的发展历史,已经形成了完整的产业链,市场较为成熟。相较欧美地区发达国家以及日韩等大国,我国的宠物行业发展起步较晚,发展历程可大致分为三个阶段:我国现代意义上的宠物行业开始于20世纪90年代,以1992年我国成立小动物保护协会为标志。在该协会的宣传下,保护动物、爱护动物、动物是人类的朋友等象征社会文明的理念才在大众之间普及,促进了大众对宠物身份定位的转变,此后宠物产业才开始起步。期间吸引国外的宠物相关企业纷纷入驻中国市场,包括玛氏、皇家等行业巨头,较早的市场布局奠定了国外巨头企业在中国宠物市场的主导地位。进入21世纪,我国宠物数量快速增长,年复合增速接近10%,与此同时,大众对于宠物身份的认知也快速产生转变。从之前的“看家护院”等功能性定位向“陪伴者”的身份定位转变,在市场需求的刺激下,国内也涌现出一大批宠物产品相关企业,开始出现以宠物产品生产制造的规模化工厂。2010年至今,我国宠物行业进入快速发展期,根据《宠物行业白皮书》系列报告,2010-2019十年间我国城镇宠物行业市场规模逐年提升,年复合增速达到34.55%,至2019年市场规模达到2024亿元。在互联网的推动下,国产品牌迅速发展崛起,伯纳天纯、麦富迪等本土品牌开始发力,逐步国外品牌的市场份额。宠物行业的快速发展一方面是由于人口老龄化、单身人群增加等催生了“孤独经济”,带动宠物数量的持续高速增长,另一方面是由于消费升级的带动,人均可支配收入增加推动人均对宠物的支出迅速增加。

1.4宠物行业市场规模

1.4.1全球宠物市场规模

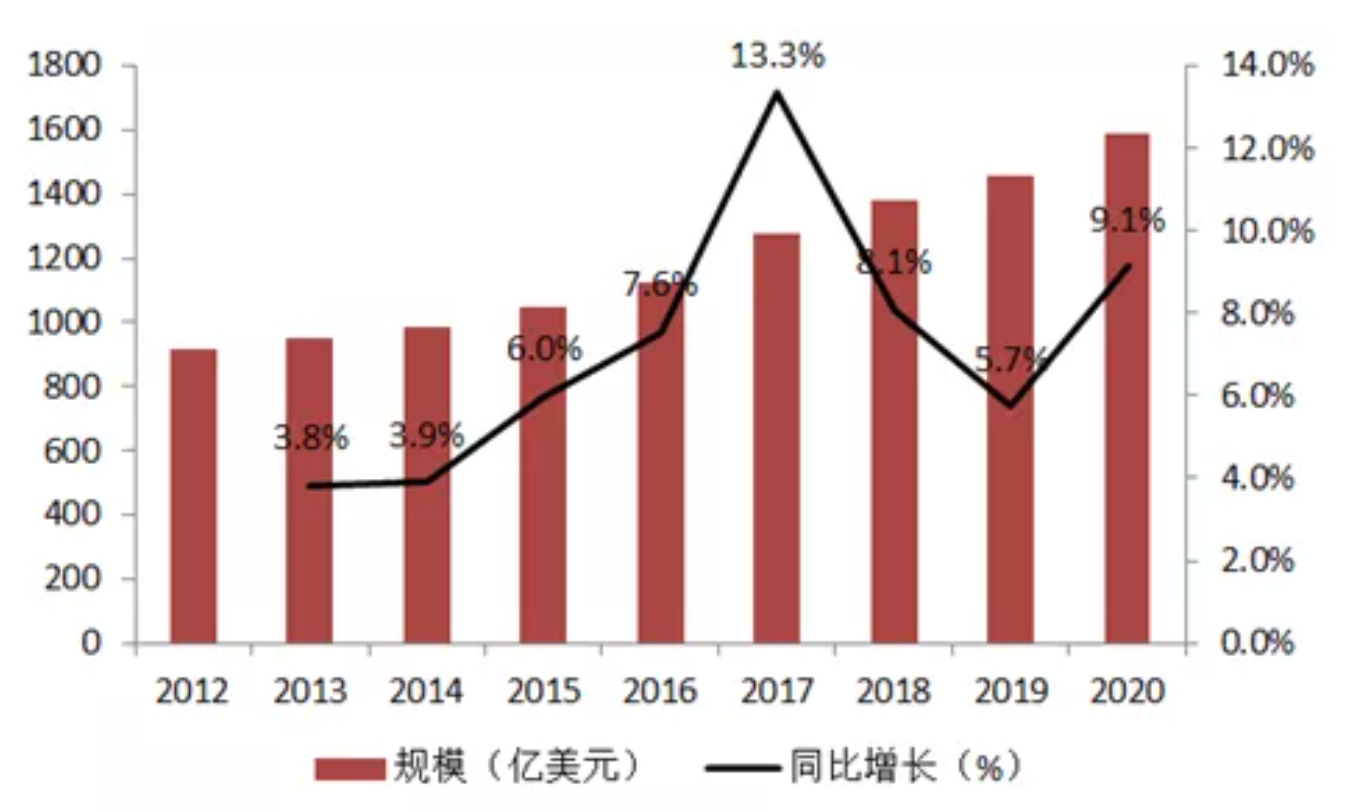

目前,全球宠物市场已经逐步成熟,宠物行业的发达程度成为经济体发达与否的一种标志。根据中国产业信息网的数据显示,2019年全球宠物市场规模已经达到1495亿美元。EUR Economic的研究报告显示,欧美地区拥有全球最大的宠物消费市场,占全球宠物市场份额的60%以上,其中北美地区占据了37%的份额。亚太地区人口基数大,空间广阔,但宠物市场占比仅24%左右,随着亚太地区经济的发展,未来宠物市场有较高的拓展空间。图3:2012-2020年全球宠物行业市场规模及增长率

1.4.2中国宠物市场规模

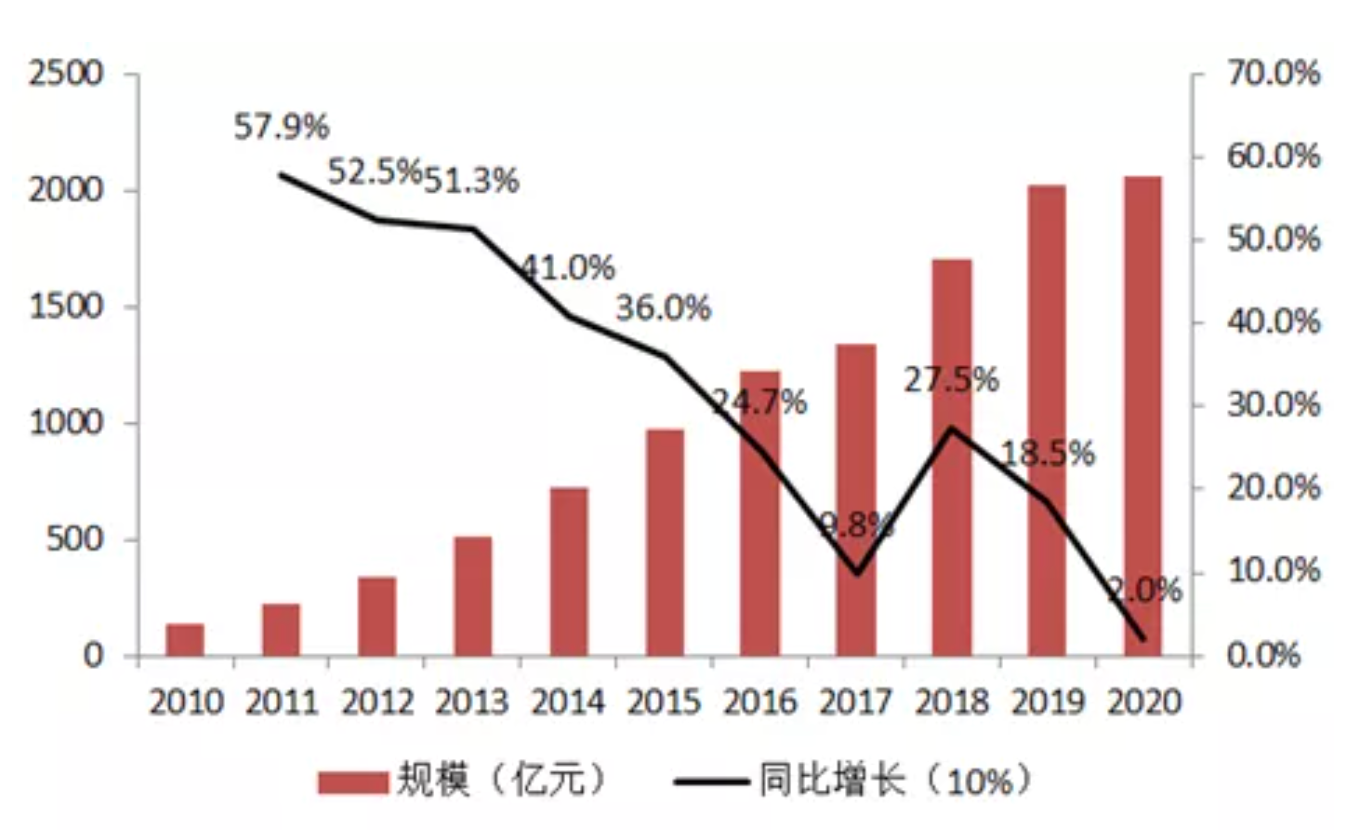

据《2020年中国宠物行业白皮书》统计数据,2019年我国宠物市场规模达到2024亿元,同比增长18.50%,中国宠物消费市场规模从2010年的140亿元增长到了2019年的2024亿元,CAGR为34.55%,与此同时,中国养宠家庭数量增长为9978万户,五年内增长43.9%,近三年城镇养宠比例由10%上升至17%。2020年受疫情因素影响,宠物行业增速减缓至个位数,但随着疫情得到有效控制,宠物行业仍有望将在未来几年保持两位数增速。虽然近些年我国宠物市场规模已经大幅增加,但我国2019年的宠物渗透率仅为17%,与美国68%、澳大利亚62%和英国45%的宠物渗透率相比仍有不小的差距,行业的发展空间巨大。根据弗若斯特沙利文的预测,至2023年中国宠物市场规模有望达到4723亿元,未来几年增速有望维持20%以上。 资料来源:2020宠物行业白皮书、高禾投资研究中心

资料来源:2020宠物行业白皮书、高禾投资研究中心

1.5 宠物行业产业链分析

1.5.1上游分析

宠物行业产业链的上游是宠物饲养与交易。宠物饲养是宠物产业中的首要环节,主要涉及宠物养殖场和宠物交易。但受限于目前现有的繁育技术和猫狗对养殖繁育环境的要求,目前我国宠物养殖和交易尚未形成规范市场,现有宠物上游市场缺少大型宠物养殖和培育活体的专业机构,市场高度分散。此外,活体交易由于环节复杂,涉及到繁殖、包装、检疫、配送等复杂的环节,目前也缺少专门的销售配送渠道,还未形成专业的活体销售服务机构,宠物交易多数仍然以个体门店的方式相对分散经营。

1.5.2中游分析

宠物行业产业链的中游是宠物食品和宠物用品的加工销售与零售。宠物食品和用品行业发展较快,其中宠物食品是宠物行业最大的细分行业之一。根据《2019 中国宠物行业白皮书》报告,2019 年我国宠物食品消费占比总计高达 61.4%,其中,宠物主粮消费、宠物零食消费、宠物保健品消费分别占到宠物整体消费的39.4%、19.5%、2.5%。2019 年宠物食品市场规模达到 701 亿元,2010-2019 十年间我国宠物食品行业市场规模年复合增速达 24.16%,我国成为全球仅次于美国的第二大宠物食品市场。同时,宠物食品市场也是宠物企业竞争最为激烈的赛道之一,目前国内宠物食品行业集中度相对较低,且国产品牌市场占有率较低,龙头玛氏在国内终端市场份额占11.40%,其他品牌市场份额占比均在5%以下。但借电商红利等发展机会,本土品牌逐渐挤压国外品牌市场规模。2019年,我国宠物食品行业前10大公司中有7个为本土公司,合计市占率从2015年7.5%提升至10%。

1.5.3下游分析

宠物产业链下游是服务类产业,包括宠物医疗、宠物美容、宠物培训、宠物保险等。根据有宠研究院数据,宠物医疗和宠物美容作为产业链下游两大主要细分产业,占整个宠物服务市场的比例高达92.7%,宠物医疗消费开支最多,占比在50%以上,其次为宠物洗澡美容服务,消费占比为42.2%。宠物医疗主要包括宠物医院、宠物药品和宠物疫苗三大细分,数据显示,2021年中国宠物医疗市场规模将增至2670亿元。其中宠物医院竞争激烈,市场规模在2019年约202亿元,2023年预计达到376亿元。宠物美容主要包括清洗、修剪、造型、染色等,目前我国宠物美容市场以宠物洗澡、毛发修剪等基础需求为主,大概占我国宠物美容市场整体比重的95%左右。随着宠物主人对宠物服务的需求越来越多元化,宠物美容行业还会有较大发展空间。

2. 宠物行业驱动因素

2.1宠物角色转变,国内宠物数量增长有巨大空间

根据2020年中国宠物白皮书,饲养宠物的人中,单身人士占比为32.8%。据艾媒咨询数据显示,57.1%的人把宠物当作孩子看待,有28.4%的人把宠物当作亲人看待,有6.7%的人当作朋友看待。养宠需求从以前的“看家护院”等功能需求更多的转变为陪伴等情感需求,社会中有孤独感的群体数量增加,已婚人士倾向于把宠物当作自己的孩子,单身人士倾向于宠物当作亲人,随着我国结婚率的逐年下降和离婚率的逐年上升,养宠以缓解孤独的趋势增加,推动宠物的情感价值得到提升,宠物需求增大。此外,根据普华永道,2019年中国家庭宠物家庭饲养率仅约17%,远低于英国的44%和美国的67%,加之我国人口老龄化问题日趋严重,生育率降低等趋势,我国的宠物市场规模存在巨大潜力。

2.2居民可支配收入水平提高,宠物平均消费额增加

我国人均GDP和可支配收入逐年增长,人均GDP从2004年的12486.94元上升至2020年的72447元,城镇居民人均可支配收入从2004年的9421.61元上升到2020年的43834元。经济的快速发展意味着居民消费能力增强,能够承担养宠费用的人群越来越多,且单只宠物的平均消费额逐渐增加。从消费端看,从 2017 年至 2019 年,人均单只宠物消费金额从4348 元上升至 5561 元,宠物市场规模持续扩张。

2.3独居群体数量增加,养宠需求增加

随着生活、工作压力的不断增加、城市化的逐步推进以及自我意识的觉醒,我国青年人的独居比例不断增加,数量众多的青年人涌入大城市工作学习,谋求发展,其中大部分人处于独居状态。中国青年报社会调查数据显示,缺乏感情寄托是独居青年面临的首要困境。宠物成为解决独居群体孤独感的重要方法,养宠能够让独居人士找到情感的寄托。根据 2020 年中国宠物白皮书,宠物主中单身人士占比为 32.8%,独居青年成为宠物消费的主要人群之一。此外,老年人同样有较强烈的孤独感,尤其是无子女或者与成年子女分居的老年人,这部分群体养宠需求大,且能够用于照顾宠物的时间较多,成为养宠的重要群体。因此,空巢老人、独居青年等社会群体的增加,已经成为推动宠物数量增加、驱动宠物经济发展的重要力量。

3.宠物行业制约因素

3.1行业标准尚不完善不利于规范市场

我国宠物行业标准尚不完善,相关子行业的具体监管制度还有很多缺失。监管约束力度不足导致行业缺乏生产标准。而目前宠物行业市场集中度较低,生产企业数量众多,不同企业之间的产品质量良莠不齐,不乏规模较大企业打价格战扰乱市场秩序。监管力度不足的直接后果就是相关市场不规范,在宠物市场规模逐渐扩大、参与竞争的企业数量逐渐增多的情况下,行业标准不完善不利于形成良性的市场竞争环境,不利于我国宠物行业发展。

3.2市场高速分散制约上游发展

由于进入门槛低,我国宠物繁殖与活体交易行业乱象频发。根据《2019年中国宠物繁殖和活体交易行业概览》报告,在中国宠物活体养殖商中,个人养殖商数量占比超过90%,上游市场高度分散。同时产业链上游存在宠物质量缺乏管控,存活率低等问题,且很多个人养殖商选址、布局等不符合动物防疫要求,患病动物隔离圈舍和病死动物、污水、污物无害化处理等工作均不到位。缺乏专业宠物繁殖机构、宠物检疫、运输过程不规范等问题导致宠物的存活率低、死亡率高以及售后不到位等现象屡见不鲜。根据“头豹研究院”发布的《2019年中国宠物繁殖和活体交易行业概览》报告,宠物运输过程中的死亡率高达30%。前段时间引起较大风波的“宠物盲盒”事件也暴露出了宠物产业链上游不规范的乱象。

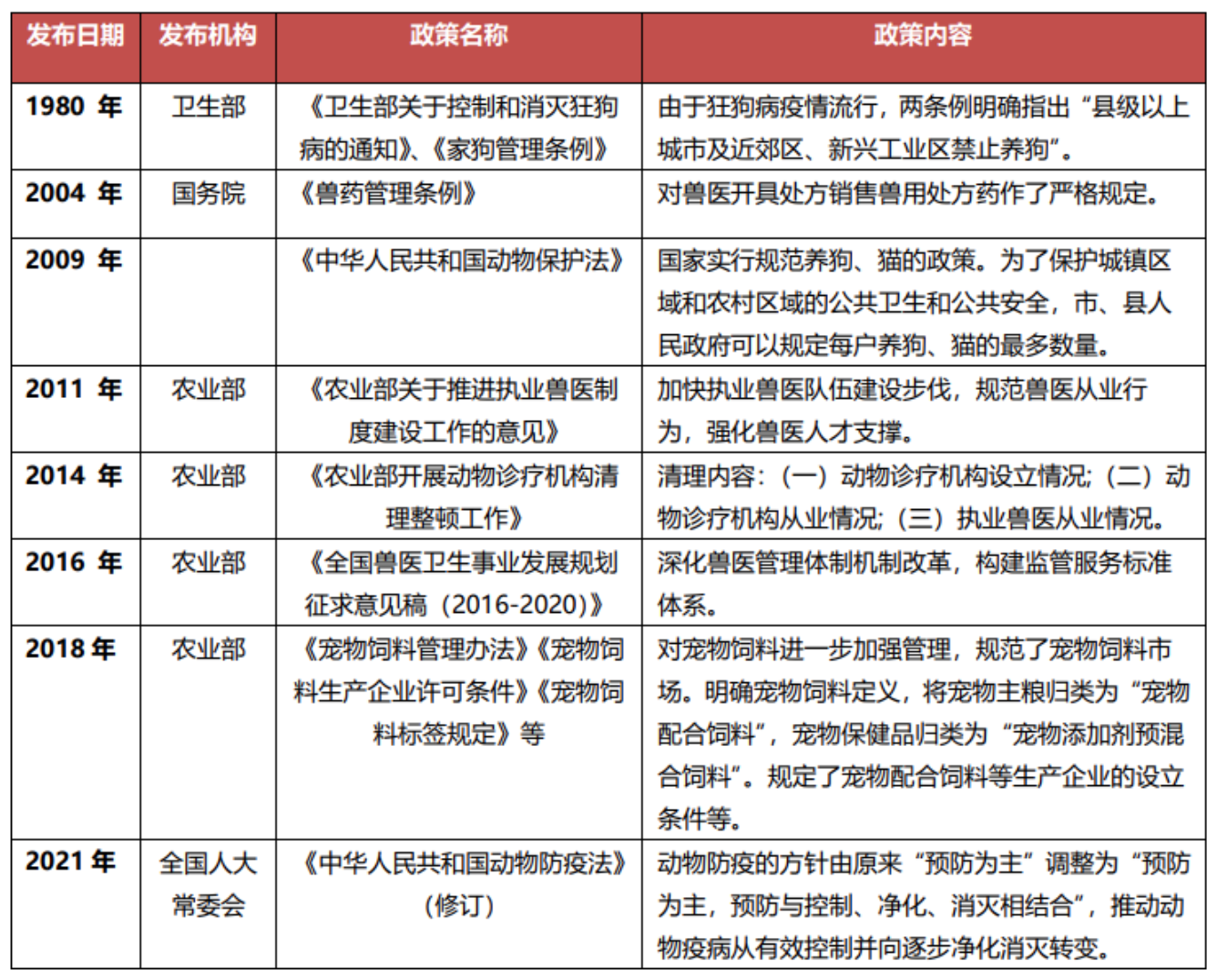

4. 宠物行业相关政策分析

5. 宠物行业发展趋势分析

5.1 线上消费成为商家销售渠道必争之地

国外宠物行业巨头进入我国较早,目前在我国的市场占有率也比较高,近些年来国产品牌迅速崛起,有望借助价格以及电商红利挤压国外品牌市场份额。根据《2019 宠物行业白皮书》,超过半数的消费者通过线上电商购买宠物食品,占比高达 58.2%。线上宠物消费渗透率高,而且大城市中的宠物主线上消费意愿更强。根据相关数据,2019年一线和新一线城市网上宠物产品消费占比分别达23%和26%,合计49%;二线城市消费占比则达20%,线上渠道利用咨询优势和物流优势,渠道占比有望继续提升。线上销售已经成为相关企业的重要战场,将会成为商家销售渠道的必争之地。

5.2本土企业转型自主品牌模式

宠物行业发展初期,本土企业并没有形成自主品牌,国内宠物市场主要由国外巨头企业占据,而国内企业倾向于代工模式,利润率比较低。宠物行业进入高速发展期后,国内宠物相关企业数量快速增加,并开始探索创立自主品牌,向自主品牌模式转变。目前国内企业占比仍比较低而且分散,未来有望进一步强化品牌效应,产生巨头企业。从产品端看,国内企业开始了自下而上品牌发展路线,产品从低端细分市场开始,目前已部分涉及中高端市场。尽管目前在中高端市场中,跨国巨头企业仍占据大部分比例,但随着国产企业逐渐树立品牌形象以及生产技术的完善,有望向中高端市场发起冲击。

5.3 宠物消费高端化

随着养宠理念的转变,宠物主们越来越重视科学养宠,对宠物食品、用品等消费品的要求向高端化转变。在宠物食品方面,宠物主更要求成分的健康和各种营养元素的科学占比,且“Z世代”也被称为“成分党”,更多的铲屎官不再迷信广告宣传,而能够客观地理解产品上的成分表以及营养表,根据成分表判断商品质量,这也推动了宠物食品品牌转向于打“新鲜”、“全天然”、“有机”等概念。

6. 宠物行业竞争格局分析

目前我国宠物行业处于快速发展阶段,竞争激烈,宠物市场被美国宠物行业巨头垄断,国内宠物市场还比较分散,没有形成巨头企业。美国宠物行业起步早,市场成熟,玛氏、雀巢等公司占据大部分市场。根据欧睿国际数据,全球宠物食品市场中,玛氏和雀巢占据近一半的市场份额。

7. 核心企业分析

7.1 中宠股份(002891.SZ)

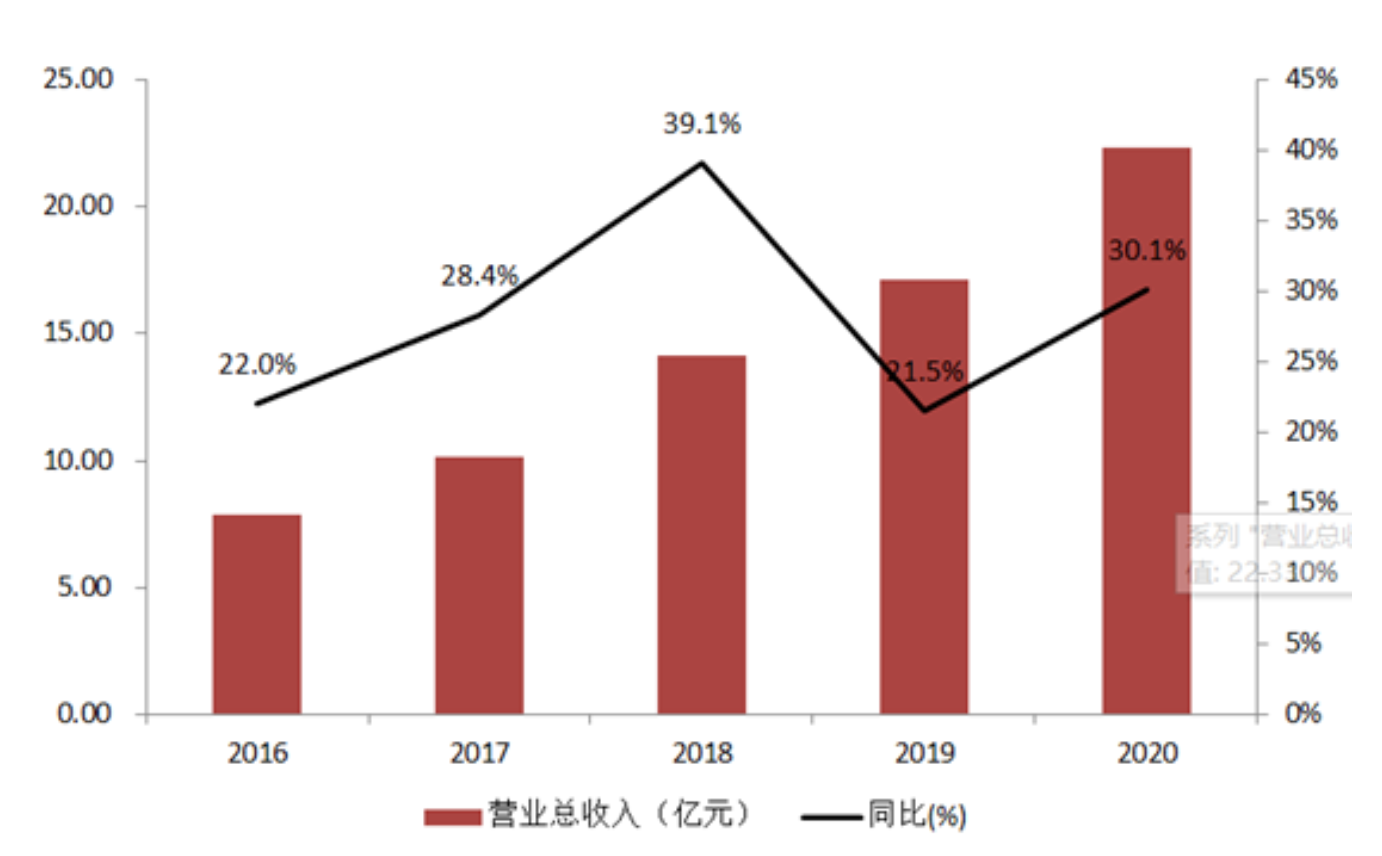

中宠股份成立于1998年,是一家全球宠物食品领域多元化品牌运营商,旗下有“Wanpy”、“NaturalFarm”、“Dr.Hao”、“JerkyTime”、“爱宠私厨”、“脆脆香”等自主品牌,主要从事犬用及猫用宠物食品的研发、生产和销售,具体产品涵盖零食和主粮两大类。产品销往日本、美国、加拿大、德国、英国、法国、澳大利亚、俄罗斯、韩国等全球30多个国家和地区。2018年至2020年,公司营业收入分别为14.1亿元、17.2亿元、22.3亿元,同比增幅分别为39.09%、21.52%、30.10%。营业利润分别为0.66亿元、1.10亿元、1.96亿元,同比增幅分别为-42.01 %、67.74 %、78.69 %。

7.2 佩蒂股份(300673.SZ)

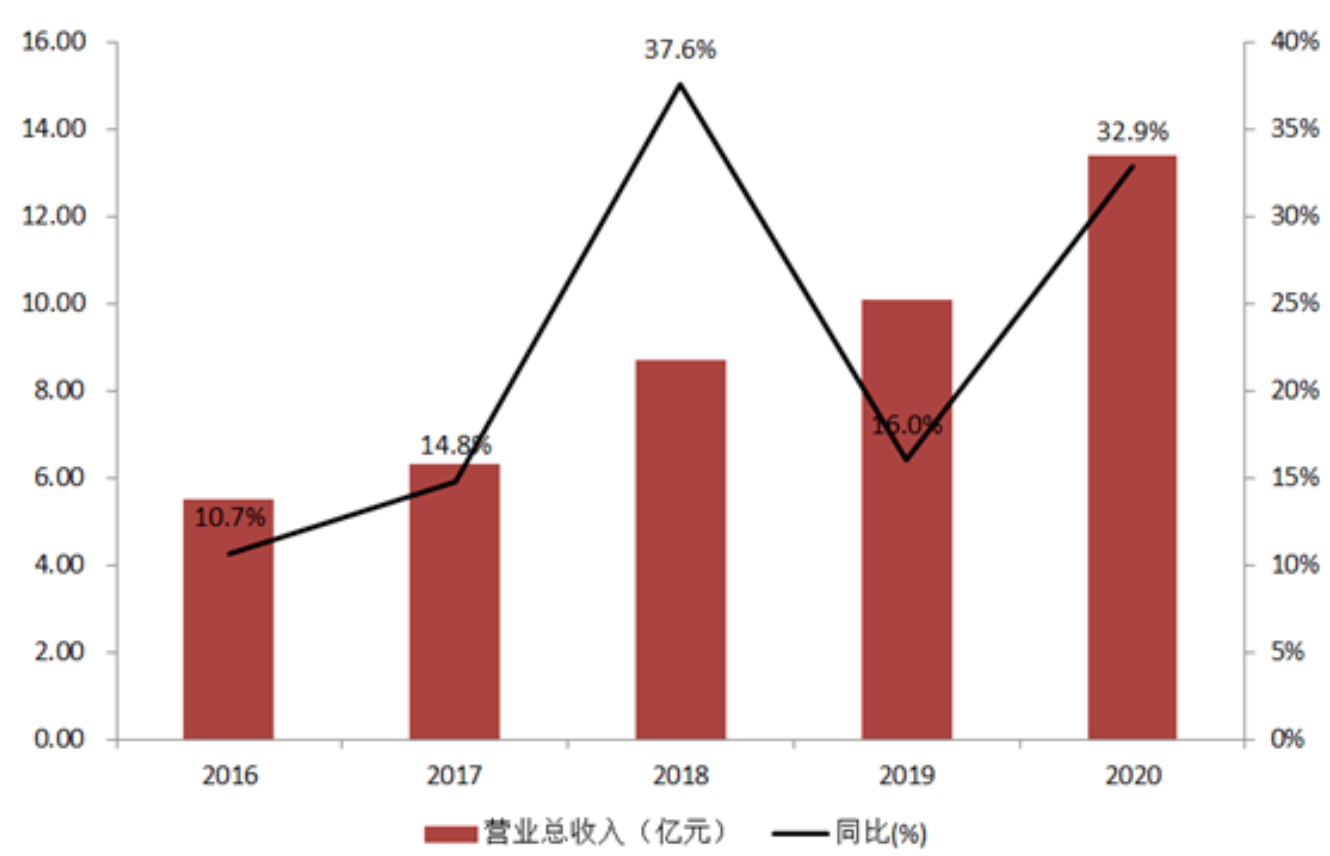

公司是目前我国宠物休闲食品领域最具规模和影响力的公司,也是中国检验检疫协会宠物分会副会长单位,国家标准《宠物食品-狗咬胶》的主持制定单位。在线上渠道,公司已在天猫、京东、拼多多等主流电商平台开设线上品牌旗舰店或专营店,拓展了直接面对消费者的销售渠道。线下方面,公司与全国主要省市的区域代理商和批发商建立紧密合作关系,并与宠物医院、美容店等专业连锁机构保持深度合作关系,将产品辐射至各终端门店。2018年至2020年,公司营业收入分别为8.69亿元、10.08亿元、13.40亿元,同比增幅分别为37.6%、16.0%、32.9%。营业利润分别为1.57亿元、0.58亿元、1.36亿元,同比增幅分别为26.96%、-62.98%、134.66%。

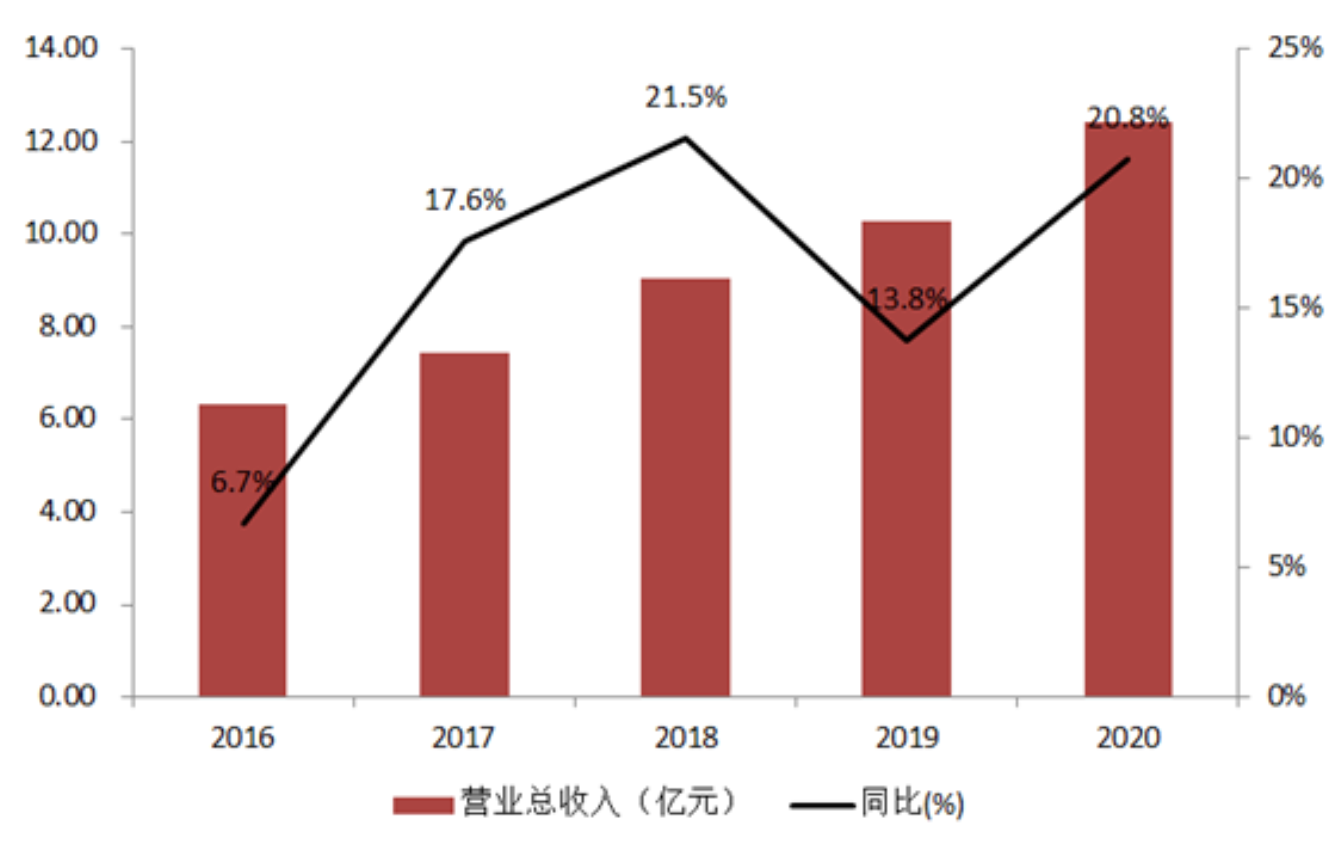

7.3 依依股份(001206.SZ)

公司历经二十余年的行业深耕,在宠物卫生护理用品及个人卫生护理用品的生产、销售方面积累了丰富的经验。目前主营业务为一次性卫生护理用品及无纺布的研发、生产和销售,其中,一次性卫生护理用品包括宠物卫生护理用品和个人卫生护理用品。宠物卫生护理用品包括宠物垫、宠物尿裤、宠物清洁袋、宠物湿巾、宠物垃圾袋等,个人卫生护理用品包括卫生巾、护理垫、纸尿裤等。2018年至2020年,公司营业收入分别为9.03亿元、10.28亿元、12.41亿元,同比增幅分别为21.5%、13.8%、20.8%。营业利润分别为0.46亿元、1.39亿元、2.50亿元,同比增幅分别为106.32%、200.13%、80.08%。

参考文献:

1.《萌宠时代,结宠同行》,东莞证券,2021 年 1 月 5 日

高禾投资长期关注“科技、消费和医疗”三大赛道的投资机会。如果您正好有这三大赛道的创业创新项目需要股权融资,请与我们联系!

高禾投资「高禾投资」总部位于北京,创立于2017年,长期专注于科技、消费和医疗三大赛道的投资机会,以高禾投资研究中心为核心,建立“研究+投行+投资”三位一体的服务体系。

695篇原创内容

公众号

以上,就是今天上市公司研究文章的主体内容,以投资思考来探讨投资之道。上述内容不构成买卖建议,完整版报告仅供内部使用,不便发布敬请谅解。