153-2012-0258

经济总量是决定宠物市场规模的基础性因素

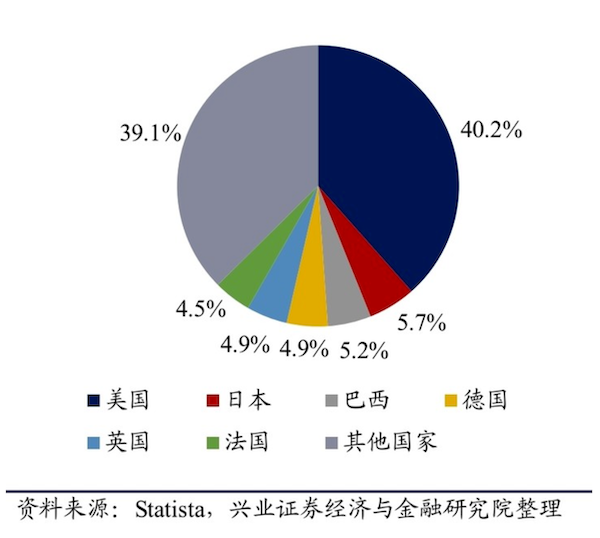

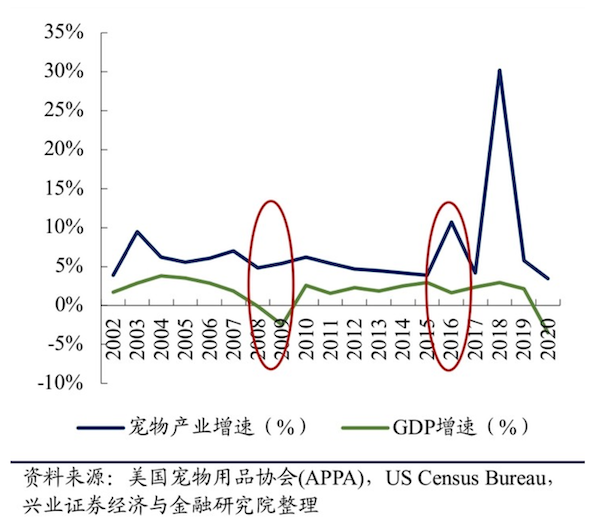

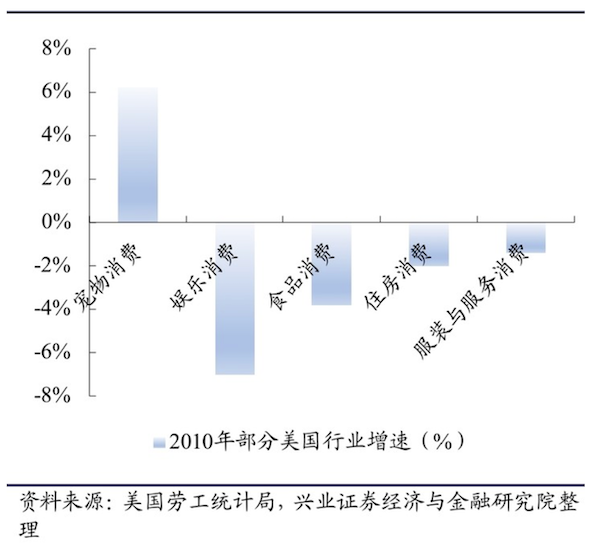

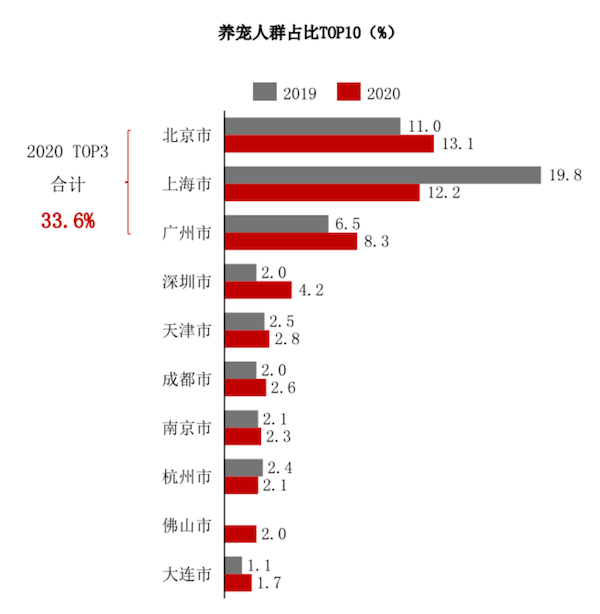

“研究报告”引用Statista和兴业证券经济与金融研究院的数据显示,2020 年3月全球宠物市场的份额中,美国以40%的份额高居首位,其后依次为日本(5.7%)、巴西(5.2%)、德国(4.9%)、英国(4.9%)、法国(4.5%)。 与世界银行公布的全球GDP排名对照可以看出,以上6个国家2019年的GDP均进入全球前十,排名分别为第一、第三、第九、第四、第六和第七。除了巴西在宠物市场的份额较高外,其他五个国家在宠物市场的份额,与其GDP排名的顺序都完全一致。 中国是全球第二大经济体。2020年中国GDP已经超过100万亿元,并且增速也在全球主要经济体中保持领先。同时,中国的人口规模、市场规模、消费能力在全球主要经济体中也都处于领先地位。 可以看出,中国宠物经济的规模和经济总量的规模并不匹配。尽管在全球宠物市场的份额仍然不高,但中国宠物行业的起步也较晚。规模庞大的经济增量、稳定的速增、巨大的消费市场规模,都是中国宠物市场持续增长的保障。 宠物市场具有一定刚性 受宏观经济波动影响较小 和其他消费市场相比,宠物市场有一个明显特征,就是受宏观经济波动的影响较小,本身具有较强的刚性。 “研究报告”引用美国宠物市场的数据显示,2008年金融危机期间,美国GDP为负增长,宠物市场的增速虽然也有所放缓,但仍保持着5%左右的增幅。在GDP增速下滑的2016年,宠物市场甚至出现了逆势的大幅增长。 在宏观经济表现不佳的2010年,美国娱乐、食品、住房、服装和服务消费都有所下降,只有宠物消费保持增长。 宠物市场的刚性不仅体现在美国。在日本和中国,宠物市场同样表现出“穿越周期”的能力。“研究报告”显示,在遭遇疫情影响的2020年,日本宠物市场规模达到1.60万亿日元(约940亿人民币),比2019年增长1.77%。《2020年中国宠物行业白皮书(消费报告)》(简称“2020年白皮书”)的数据也显示,2020年中国宠物市场规模为2065亿元,同比增长2%。 中国宠物市场的发展空间 取决于宠物在家庭中的渗透率 家庭是宠物消费的最小单元。宠物在家庭中的渗透率,决定了宠物市场的规模。 “研究报告”介绍了2019年部分国家宠物在家庭中的渗透率。结果表明,欧美国家宠物渗透率远高于亚洲国家。具体而言,宠物在美国家庭的渗透率为67%,澳大利亚为62%,英国为44%。而日本和中国分别为26.8%和22.8%。 派读君认为,宠物在中国家庭中渗透率的增长空间,至少来自于三个方面: 01 老龄人口占比提高 第七次全国人口普查结果显示,我国60岁及以上人口为26402万人,占18.70%。与2010年相比,60岁及以上人口的比重上升5.44%。 02 家庭数量增加 第七次全国人口普查结果显示,全国共有家庭户49416万户,家庭户人口为129281万人。平均每个家庭户的人口为2.62人,比2010年的3.10人减少0.48人。 老龄人口增加叠加家庭数量增加,会带来“空巢家庭”数量的增加。对于子女不常在身边的老人来说,饲养宠物是很好的精神寄托。尽管目前宠物主仍然以年轻群体为主,但“银发一族”的潜力不容忽视。对于宠物行业而言,这是增量市场,而且对服务的便利化和精细化要求更高。 家庭数量的增加,还体现了人口流动性的增强和居住条件的改善。越来越多的年轻人离开家乡,前往大城市寻求发展。子女就业或成家后,有条件的家庭通常也会选择与父母分开居住。家庭数量的持续增加,为宠物家庭渗透率的增长奠定了基础。 03 城镇化进程加快 派读君在《宠物零食会成为国产品牌的突破口吗》这篇文章中介绍过,根据银河证券的统计,2017年日本城市化率达到93%,韩国城市化率在80%左右。根据第七次人口普查的数据,中国2020年的城市化率为63.89%。 中国的城镇化建设一直在加速。随着越来越多的人进入城市生活,宠物经济至少会迎来两个变化:一是农村作为功能型动物的犬猫会转化为宠物,二是农村宠物主的养宠观念和消费习惯会与城市接轨。这两个变化,都会带来宠物数量和消费规模的扩大。 从日本宠物市场找到的两个增长点 日本在文化传统、消费习惯、经济结构、居住环境等方面,和中国都有相似之处。日本宠物市场的发展,也更值得中国宠物行业借鉴。 从经济结构上来看,日本和中国有一个共同特点,就是大城市群的头部效应明显。东京、大阪两个城市在日本GDP的占比接近一半。中国长三角、珠三角地区在GDP中的占比也很高。2019年,长三角三省一市、珠三角九市在中国GDP中的占比接近1/3。 这种特点也体现在宠物的分布上。“2020年白皮书”的数据显示,宠物主占比最高的十个城市中,除了成都和大连之外,都集中在一线城市和长三角、珠三角区域。 数据来源:2020年中国宠物行业白皮书 其次,中国和日本都存在人口密度大、居住面积紧张的情况。在日本,公寓是最常见的住所,体型小且宜室内饲养的宠物占比较高。“2020年白皮书”的调研也显示,中国宠物主饲养的宠物犬中,更多人选择饲养小型犬。 从日本宠物市场的特点,也可以看到中国宠物市场的两个潜在增长点。 01 室内宠物多 清洁用品需求刚性 由于大多数宠物都在室内喂养,宠物主对卫生环境的清洁和保持有较大要求,需要选用更多更优质的宠物卫生用品,如宠物垫、猫砂、厕所来保持环境。 对比中国来看,“研究报告”指出,2020年中国宠物用品市场为369.6亿元,同比增长14.13%。其中清洁用品和日常用品占比最大,2020年合计占比约为77%。同时,宠物日用和宠物清洁日常消耗大,购买频次也高于其他用品。 02 养宠规范正在形成 用品市场和服务市场潜力大 将宠物和宠物主的行为纳入社会管理规范,也是宠物行业发展的必然方向。“研究报告”中指出,中国宠物政策发展从1980年禁止饲养犬只,到2003年北京市出台的《北京市养犬管理规定》等对宠物的饲养做出明晰的规定,2009年开放养宠物数量限制,对宠物的管理趋于体系化。 宠物和宠物主行为的规范化,不仅具有社会管理价值,其经济价值也不容忽视。以日本为例,由于日本有比较严格的街道卫生规定,多数遛狗者也会随身携带宠物清洁袋。这都推动了宠物用品市场的增长。 派读君也曾分析过,随着养宠规范化和文明程度的提高,宠物牵引、清洁等用品的市场需求、宠物行为训练服务的需求都会增长。“2020年白皮书”的调研就表明,50.1%的宠物主认为有必要对宠物进行训练。“不良纠正行为”是宠物训练的第一大需求。与此相应的,在公众最不能接受的不文明养宠行为中,公共区域不文明大小便、宠物随意扑人、吠叫噪音扰民等不良行为,都进入前十。