153-2012-0258

美国宠物行业发展成熟 市场规模稳步增长

美国有着浓厚的宠物文化,各类影视作品和文学作品中,传统美国家庭中一对夫妇一般拥有两个孩子、一个宠物。根据the Presidential Pet Museum信息,美国共45任总统中,仅三位未养宠物,且大部分都拥有不止一个宠物。美国宠物行业萌芽较早,随着美国的经济水平跃居世界首位,国内的消费水平不断提高,宠物食品生产商大量出现,有宠家庭的比例开始超过50%,消费者对于宠物食品、医药、用品的需求不断增加,从而衍生了一大批宠物商店、宠物医院。

2010年以后,行业在资本的推动下进入快速整合阶段,行业巨头的优势更加明显。宠物食品领域,2014年,玛氏收购了保洁宠物护理品牌(除欧洲)后,成为全球第一的宠物食品行业巨头;而在宠物医疗领域,VCA占有较大的市场份额;宠物产品专业零售领域,PetSmart成为行业佼佼者。报告中将详述这几家宠物行业标杆企业。

图1:美国宠物行业发展历程

来源:清科研究中心根据公开信息整理

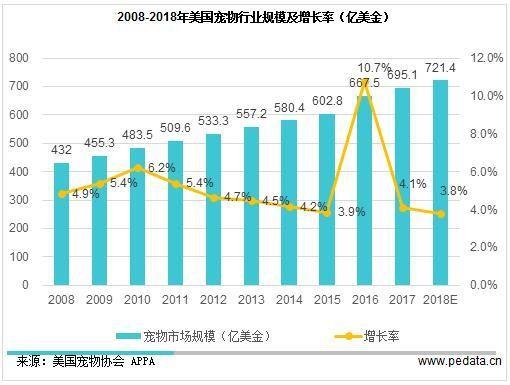

美国作为一个成熟的宠物消费市场,宠物行业的发展相对成熟,行业增长率仍处于较高位置。根据APPA数据,2008年到2018年,美国宠物市场规模平均复合增长率超过5%,即使在2008年经济危机时期,美国宠物行业规模依旧保持4.9%的增长速度。一定程度上,体现出宠物刚性消费的特点。

图2: 2008-2018年美国宠物行业规模及增长率(亿美金)

日本养宠普及率高 产业发展精细化

日本宠物行业的发展具有一定的特殊性,伴随着日本经济的转型和老龄化的加剧,生育率和结婚率不断降低,居民生活压力日益增大,宠物成为居民精神寄托的一部分。根据矢野经济研究所数据,2017年日本宠物猫和狗的数量达到1922万只,早已远高于15岁以下儿童数量。

2017年日本宠物市场规模已突破1.5万亿日元,保持1%左右的增速。在日本,养宠已经在生活场景中普及,公共区域出现为宠物准备的空间,且宠物产品和服务非常细分,行业发展已经成熟。部分酒店提供宠物服务,为出差或旅游的主人贴心照看宠物。

宠物美容的项目也十分丰富,包括冲凉、洗耳、修剪毛发、甚至整容服务。伴随着宠物老龄化,宠物养老院也成为一个快速增长的行业,根据日本环境省透露,2017年日本的宠物犬养老院已经超过了100家。

图3:2013-2017年日本宠物数量(千只)

我国养宠比例升高 宠物行业发展迅速

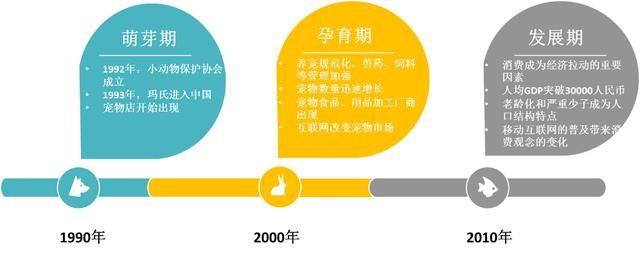

我国宠物行业经过20多年的发展,经历了萌芽期、孕育期和蓬勃发展期。上世纪90年代,随着养犬禁令的放开和小动物保护协会的设立,国内对养宠的观念发生了改变。

1993年玛氏食品进入中国,成为最早进入中国市场的宠物食品生产商,随后雀巢、皇家等国外品牌相继进入国内。一线城市开始出现专营宠物产品的零售店。进入21世纪,养宠的政策不断完善,我国宠物数量也迅速增长,根据有宠网公布的《2017年宠物行业白皮书》,我国宠物数量从2010年的9691万只增加到2017年的1.68亿只,平均每年增长约8%。

国内宠物产业逐渐完善,宠物食品和宠物用品加工企业兴起,中宠食品、佩蒂宠物用品、天元宠物用品等公司相继成立。同时,网络电商平台的出现,逐渐改变了产业的发展形势。

图4:我国宠物行业发展历程

来源:清科研究中心根据公开信息整理

虽然我国宠物行业的发展历程较短,但随着养宠政策的放开、宠物数量的增加,国内宠物市场行业规模发展迅速。我国宠物行业从2010年的140亿规模增长到2017年的1340亿元,年复合增长率约为38.1%。

随着市场的发展,宠物行业竞争加剧、产品品类不断丰富、产品价格趋于合理、整个行业规模的增速逐渐平稳,2017年我国宠物行业规模增速为9.8%。

参照美国,我国宠物行业还未进入成熟期,宠物市场渗透率仍将提升,根据零点咨询预计,未来三年我国宠物行业规模将保持10%左右的增长率。

图5:2010-2017年我国宠物行业规模及增长率情况

我国宠物行业集中度低 食品和医疗率先规模化

宠物行业是指一切围绕着“宠物”而产生的产业链,包括宠物繁殖、宠物食品、宠物服装、宠物医疗、宠物用品、宠物服务等相关的所有产业。我国宠物行业逐渐发展出覆盖宠物衣食住行、生老病死的全产业链。但整体来看,我国宠物行业的集中度较低,宠物垂直店单店规模较小,品牌较少,整体行业呈现分散经营的特点,夫妻店经营模式依然占主导。

相比于美国,我国既没有像PetSmart这样专业化的大型专业零售商,也没有高市场占有率的宠物食品厂商如玛氏、雀巢等,针对宠物的专业一体化医疗机构也还未形成规模。不同产业链上的资源整合、不同细分领域的联动性均较弱。

根据清科研究中心不完全统计,在我国宠物行业经营的3300多家公司中,仅0.7%的公司拥有超过1亿元的注册资本,仅1.9%的公司注册资本超过5000万,大部分公司规模较小。注册资本超过1亿的公司中,近一半是外资公司如玛氏食品(中国)、高露洁三笑、皇誉宠物食品等。

和美国宠物行业发展进程类似,我国宠物行业中食品和医疗领域的企业率先进入规模化阶段。食品和医疗作为宠物行业内相对刚性且占比最高的两个子行业,最先受到资本的关注。我国宠物行业上市公司中几乎都是宠物食品生产企业和宠物医疗领域的公司。目前,国内宠物食品品牌的发展有三种方式。

第一种代表企业为中宠和佩蒂,企业具备一定的生产能力且从事OEM/ODM等代理加工业务,可从零食领域切入全市场;第二种,企业以低端和低价主粮优势为切入口,试图快速做大规模从而向全产业链拓展;第三种,企业专注品牌和营销,例如未卡,借助行业快速发展的东风实现规模的增长。

而宠物医疗行业在资本的推动下,开始打造品牌效应、服务升级,为宠物消费者提供更多样化的服务,包括医疗、美容、保健品零售等。目前,国内医疗行业逐渐显现出连锁品牌,如瑞鹏宠物医院和瑞派宠物医院等。

图6:我国宠物行业产业细分

来源:清科研究中心根据公开信息整理

宠物行业股权投资稳步提升 互联网和医疗领域最受宠

宠物行业的兴起必然会吸引资本的加入,而资本的加入也会进一步刺激宠物行业的发展。根据清科研究中心私募通的数据,早在2004年,国内投资机构就开始投资宠物行业项目,促进宠物行业线上交易。2011年以后,宠物行业投资逐渐受到关注,投资案例数和投资金额初具规模,并在2015年达到一个小峰值。

根据私募通数据,2015年我国宠物行业共发生41起投资案例,融资金额超过9亿元,佩蒂宠物食品、瑞派宠物医疗、瑞鹏宠物医院等企业都在这一年引进了更多的资本,实现扩张。2018年前三季度,宠物行业已发生投资事件29起,投资金额13.87亿元,预计宠物行业股权投资将保持现有投资规模,加速行业的资源整合,推动行业实现规模化运作。

图7: 2011-2018年Q3我国宠物行业投资事件及投资规模(起,百万人民币)

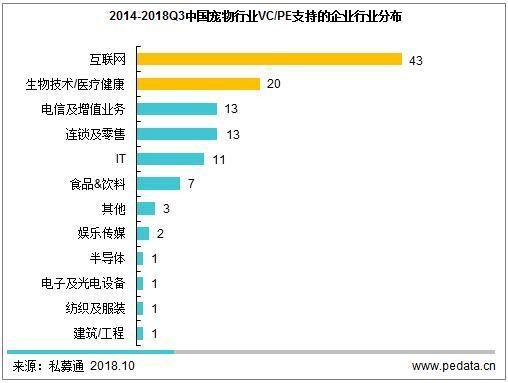

根据私募通的数据,我国宠物行业投资事件主要发生在互联网和医疗健康领域。不论是投资项目数量还是投资金额,互联网和生物医药都以绝对优势排在第一、第二位。

从2004年至2018年第三季度,互联网领域专注于宠物行业的创业企业共有43个获得资本青睐,募集资金超过19亿元,例如波奇网、狗民网、遛遛、小狗在家等,不仅包含宠物用品电商、宠物寄养等平台,还包括宠物分享、摄影等社区服务平台。

宠物生物技术和医疗领域逐渐受到重视,宠物医院如瑞鹏、瑞派等率先受到资本的关注,同时,在线问诊、生物制药开发、宠物医疗信息系统等专业领域也获得资本加持。“小佩宠物”等宠物领域智能硬件开发公司也得到了资本关注,宠物生活逐渐与科技接轨。

图8: 2014-2018Q3中国宠物行业VC/PE支持的企业行业分布

国内消费稳定增长 宠物市场前景可期

在目前稳定的经济增长水平下,预计我国宠物产业市场规模将不断扩大。根据国家统计局数据,2018年前三季度国内生产总值650,899亿元,按可比价格计算,同比增长6.7%,面对异常复杂严峻的国际形势和国内艰巨繁重的改革发展任务,我国不断深化供给侧改革,国民经济运行总体平稳、稳中有进,经济结构不断优化。

2018年前三季度,全国居民人均消费支出14,281元,同比名义增长8.5%,比上年同期加快1.0个百分点,消费环境稳定。

我国老龄人口和空巢青年逐年增多,对陪伴的需求将进一步刺激宠物数量的增长。我国目前的人口结构与20年前的日本类似,老龄化已经是我国人口结构的突出特点。

2017年,国务院公布《“十三五”国家老龄事业发展和养老体系建设规划》,预计到2020年,全国60岁以上老年人口将增加到2.55亿人左右,占总人口比重提升到17.8%左右;高龄老年人将增加到2900万人左右,独居和空巢老年人将增加到1.18亿人左右。

“空巢老人”情感慰藉严重缺乏,宠物的陪伴一定程度上可以缓解老年人的孤独感。另一方面,越来越多的年轻人选择“30后”而立,独居单身的“空巢青年”逐渐增多,离婚人群比例不断提高,一部分人将对陪伴的渴望寄托于自己的宠物。

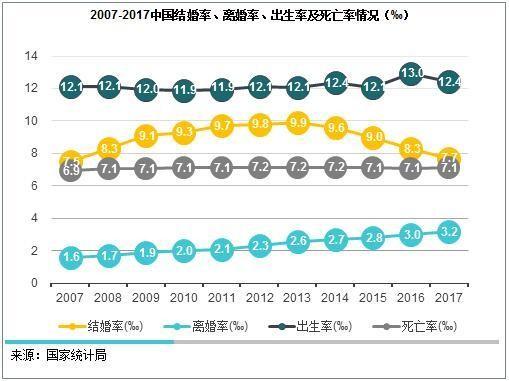

根据中国民政局统计年报数据,自2013年以来,我国居民(包含港澳台地区)的结婚率连年下降,而离婚率却连年上升。2017年,我国结婚率为7.7‰,达到近十年最低,而离婚率则创下3.2‰的新高,平均结婚年龄也不断提高。

与此同时,生活成本的增加、生活压力的增大以及观念的改变,让很多年轻家庭选择晚婚晚育,甚至丁克。自2002年以来,我国出生率一直保持在13‰以下,2017年,我国新生儿出生率为12.49‰,属于严重“少子化”。宠物暂时扮演了子女的角色,成为众多家庭的选择。

图9:2007-2017中国结婚率、离婚率、出生率及死亡率情况(‰)

目前,我国养宠家庭的比例不足17%,与欧洲、日本、美国等都有很大的差距,养宠依然是较为小众的行为,我国目前人均收入水平、宠物数量、宠物市场发展与美国的上世纪八十年的状态相近。类比美国的发展过程,我国宠物市场将继续高速发展,养宠家庭的渗透率和单户宠物消费支出将继续上涨。

美国宠物渗透率从1988年的56%上涨为2018年的68%,按照此增长,我国未来30年的宠物渗透率将增长至近30%。根据狗民网2018年宠物行业白皮书,2018年仅犬类和猫类的市场规模已达到1708亿元,根据零点估计的宠物行业增速(约10%),2020年,我国宠物市场规模将超过2000亿元。

我国宠物行业未来前景可期。那么美国宠物行业标杆企业都是如何发展、产业并购规模和趋势有哪些特点、我国宠物行业有哪些细分领域、我国宠物产业有哪些发展特点、国内养宠居民如何分布、哪些投资机构活跃于宠物行业、他们又投了哪些项目、我国宠物行业未来将如何发展,《2018年中国宠物行业研究报告》带你进入宠物的世界。