153-2012-0258

导读

伴随着我国宠物行业趋于成熟,家庭养宠率和宠物数量继续提高,宠物需求也将因此持续增长。

宠物一生中最大的生存需求就是“吃和治病”,食品和医疗这两个行业竞争已相当激烈。

随着90后成为新生代养宠主流,新兴宠物服务市场正在形成,尤其是保险、美容、寄养等宠物服务正在不断完善并孕育新的增长点。

中国宠物行业市场很分散,但是消费协同性高,市场空间大,产业链上的并购整合是企业做大的主要途径,当前这个过程正在上演。

01

中国宠物行业概况

我国的宠物市场形成于1994年,经过25年的发展,随着人们休闲方式和情感寄托的多样化,饲养宠物成为众多家庭的消遣方式。

据狗民网发布的《2018年中国宠物行业白皮书》显示,目前我国宠物市场规模已达1708亿元。比2012年扩张了近5倍,中国已成为全球第三大宠物消费市场。

宠物经济得以高速发展的两大驱动力:

第一,城市人口流动、人口结构的变化等综合因素导致情感缺失,单身人口上升、生育年龄延缓、老年人寿命增加及陪伴需求等社会现象突出,给宠物行业带来巨大增长空间。

在宠物市场最发达的美国,人口老龄化和收入持续增长是推动宠物市场繁荣的主要因素,45岁以上占养宠人群的近50%。

但在我国,年轻人才是宠物消费的主要力量。从年龄来看,狗民网数据显示2018年宠物消费群体80和90后占比达77%,是养宠的主要人群。从性别来看,女性消费占绝对主导,猫狗主流养宠人群中,88%为女性。

第二,宠物主人收入提高,消费水平提高,为宠物消费,提高宠物生活质量的意愿提高。

在年轻消费群体心中,宠物被视为最多的角色是“家人”,用户愿意为宠物消费买单,2018年我国人均单只宠物消费5016元,比2017年增加15.3%,其中,80%的消费都是由80后、90后贡献的。

随着80后、90后成为了消费主力,消费者对宠物行业的产品及服务的需求也随之发生了改变。他们更加看重品质、健康、美观度以及体验感,乐于尝试美容、摄影、寄养、保险、训练等“高端”消费,这也推动了宠物产业链下游服务市场的发展。

2018年,我国宠物数量已超过1.68亿只,种类以猫和狗为主。中商产业研究院数据显示,宠物狗占比34%,猫占比20%,两者加起来超过宠物数量的一半。其他小宠数量依次为鱼、仓鼠、乌龟、兔子,宠物类型呈现多元化。

2017-2018年中国宠物市场规模

宠物产业链由上游产品和下游服务两大部分组成。

从上图可以看出,宠物行业的整个产业链涵盖了宠物从出生到死亡的全生命周期。上游产品主要包括宠物交易、宠物食品、宠物用品;下游服务主要包括宠物医疗、宠物美容、宠物培训、宠物保险等。

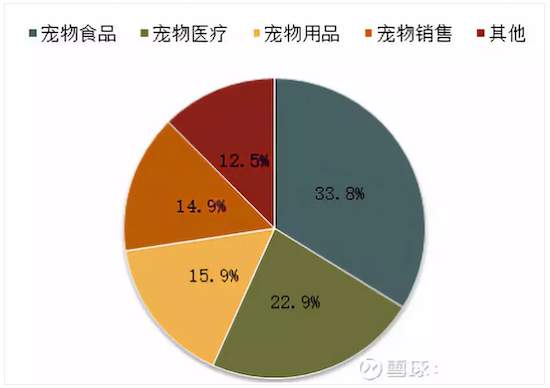

其中,医和食是最大的两个细分市场。宠物食品作为刚性需求,在行业中份额占比最高达33.8%,其次为宠物医疗占比达22.9%。

中国宠物细分市场占比

目前,我国宠物市场规模已近2000亿元,并且增速很快,但即便如此,中国宠物市场相比美国还有很大差距。其中,宠物食品、宠物医疗的差距尤为明显。

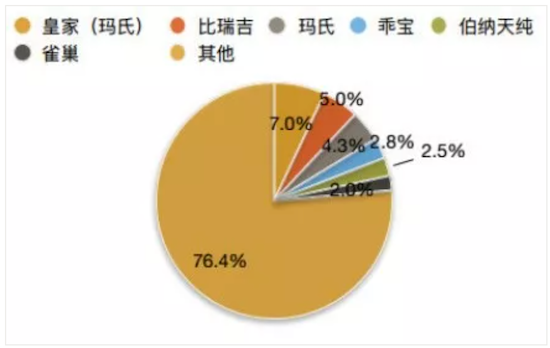

据Euromonitor数据,玛氏一家公司占国内市场份额就高达76.4%,国产品牌竞争力明显不足。在医疗领域,国内宠物医院扩张速度明显,但对国外医疗产品的依赖度很大,宠物疫苗、兽药、诊断等进口产品市场占有量将近90%。

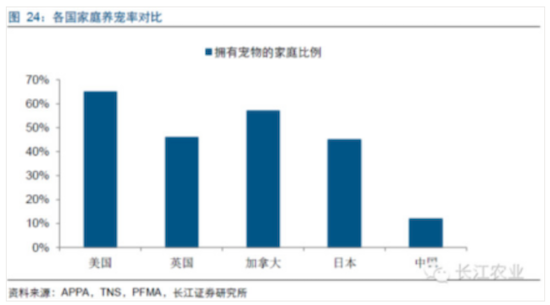

从各国家庭养宠率的对比数据看,我国宠物经济规模还有较大发展空间。

02

两大重点投资方向

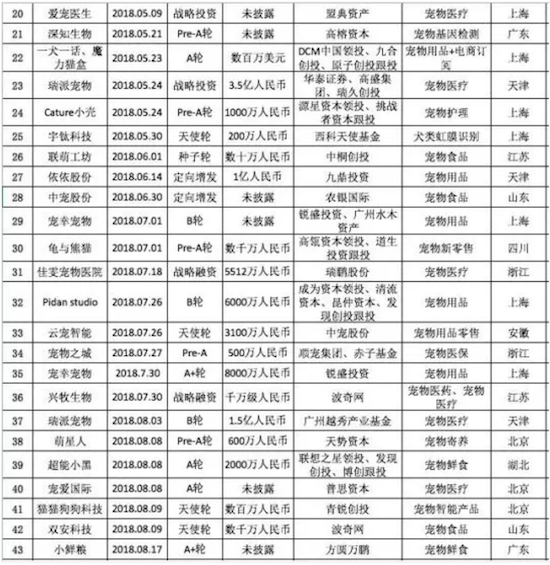

根据可查到的资料,在2018年至2019年3月间,国内共发生74起宠物行业相关融资事件。其中,2018年共67起融资事件,2019年共7起。呈现特征如下:

从融资轮次来看,多偏早期,主要是天使轮、Pre-A、A轮;

从行业来看,宠物食品、宠物医疗依然是最受资本钟爱的行业,宠物新零售也开始发力;

从地区来看,北京发生融资数最多,有18起,其次是上海有16起,广东、山东各7起。

重点方向之一:宠物食品

宠物食品一直是宠物商品消费的重心。宠物食品可分为宠物主粮和宠物零食。

宠物主粮为宠物日常生活的必需产品,具有营养全面、消化吸收率高、科学配方、饲喂方便等优点,可分为干粮、半干粮和湿粮三类;

宠物零食可满足于宠物增加食欲、健康保健、靓丽毛发等多样性需求,类别丰富,可分为肉干类、咬胶类和饼干类等等。

宠物食品安全事件和宠物慢性病的增加,让宠物主们对宠物粮健康和营养功能的关注度和需求大幅提升。尤其在主粮市场,天然健康和营养价值高成为新需求。

但是,目前国内可以买到的优质不含谷物的宠物粮大多以进口为主,1kg的零售价普遍在100+元。其中,单拿宠物猫粮品牌“渴望”来说,其鸡肉配方的主粮1kg价格为159元,相当于宠物主粮里的“爱马仕”,很多养猫主人表示消费不起。

虽然主粮连年占领宠物消费行业最大比例市场份额,但均被国外品牌独占鳌头。

中国宠物食品市场竞争格局

国外宠物食品行业以玛氏1993年进入中国市场为开端。1995年,玛氏在怀柔投资建立了国内第一家宠物食品工厂,生产宝路和伟嘉两大宠物粮品牌。目前国外几大巨头都在中国设有合资或独资工厂,用以满足国内市场的销售。

在这个节点,国产天然粮有很大的生存空间。事实上,目前国内的宠物食品生产供应链已经相当成熟,从工艺和生产设备已经是世界领先。但现实是,没有中国宠物主粮品牌崛起。

一方面,国内的宠物食品上市公司囿于传统ODM、OEM主营业务,调头艰难;而另一方面,资本扶持的几家国产宠物食品公司仍处于起步阶段,亟待积累。

目前,国内宠物食品上市公司中宠股份和佩蒂股份都是以代工为主,因为国外发达国家宠物行业发展成熟、需求稳定,代工更容易把体量做大。

但是,随着国外政策不稳定和市场开始放缓,国内以代工为主的宠物食品公司都开始把重心放到了国内市场。

目前,中国宠物狗商品粮渗透率接近10%,宠物猫商品粮渗透率在20%-30%,基于80/90后这一代年轻宠物消费者的占比越来越大,宠物粮的渗透率还会继续提升。

不管是国外还是国内,宠物食品行业都有一个重要的商业特性:大量品牌同时存在。

造成这个现象的主要原因是:

在生产制造端,宠物食品属于饲料行业,工艺技术简单,宠粮配方的壁垒并不高,更多是消费者是否愿意承担优质原料成本的问题。

在政策监管和惩罚上,由于很难界定商家宣传的功能是否最终奏效,因此,从商业效益的角度,在保证宠物食品符合安全监管的前提下,将更多资金投入营销,是一个更加可取的策略。

不管是中低端还是中高端市场,国内的品牌和产品目前都没有明显优势。所以在目前的竞争环境下,如果要打开自主品牌的市场,并购整合是比较好的方向。

重点方向之二:宠物医疗

宠物医疗是仅次于宠物食品领域的第二大市场,其需求是一个刚性需求市场。宠物医疗是整条产业链中最具有高价值、可复制性、可连锁性的产业,也是一个比宠物食品行业更容易做出服务溢价的产业。

新一线城市研究室的数据显示,宠物医疗单次平均花费高达600元。随着宠物医院门店数量增加、客户消费规模的增加,以及宠物主收入提高和宠物保险的进一步发展,这部分消费水平还会持续释放。

宠物医疗包括宠物医院、宠物药品和宠物疫苗。中国宠物药品和疫苗多为跨国公司主导,门槛也比较高,相对来说,宠物医院成了本土民营资本的突破口。

就现状而言,国内宠物医院在极速发展的过程中,存在大量不规范的宠物诊所,又没有完善的行业准则和监管,因此乱收费、诊疗失误等现象非常普遍。

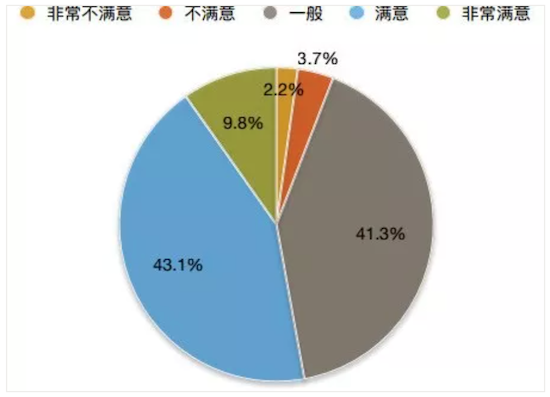

宠物医疗满意度

宠物医疗市场壁垒主要在于:

一是有一定资本门槛,需要采购诊疗设备和开兽医工资和租赁商铺,必须线下目前不存在被互联网收割的可能性;

二是技术门槛,没有一定诊疗技术和经验,不可能长期运营;

三是监管壁垒,需要执业兽医数量、大小、诊疗许可等强监管细分行业,这一个强监管就避免了低端恶劣运行;

四是兽医培育时间太长了,这不是速生的行业,一个兽医可以独立诊疗需要7年时间。这才是行业壁垒最大的地方。

我国宠物行业的兽医供给很稀缺:如果按照世界卫生组织规定,每400个大动物需要1个执业兽医来算的话,中国需要40万;目前中国整体通过兽医考试的人数为10.05万人,但这其中的大部分会被国家相关检验检疫机关招揽,还有一部分进入了畜牧业、乳业等相关科研机构及大型企业,最终进入宠物医疗领域的人员只占较小的一部分。

2017-2018年,虽然新宠物开店数量高达8000家,但是关店数量也有5000家,所以在竞争激烈的宠物医疗连锁行业,没有优质的医师和服务做后盾,大规模扩张只会导致服务质量问题,进而影响客源和品牌。

虽然这一市场仍高度分散,但也是最受PE/VC青睐的整合方向。

根据宠业家2018年统计,中国拥有超过17000家宠物医院,其中高瓴资本通过控股或参股拥有宠物医院超过700家,瑞鹏股份旗下运营医院400余家,瑞派旗下宠物医院超过320家;高瓴、瑞鹏、瑞派三大体系拥有超过1400家宠物医院,占比超过8%。

高领资本在宠物行业的布局情况如下:

2015年开始做宠物医疗生意,先后收购了芭比堂、宠颐生、安安、爱诺动物医院、宠福鑫动物医院等。

2016年10月,收购德国宠物品牌俊宝(Gimborn),其主要产品包括宠物零食和猫砂。

2017年7月,高瓴资本参与了波兰的Vets First Choice 2.33亿美元的融资,Vets FirstChoice是一家为兽医提供技术支持和药物销售的公司,这笔投资明显是为了支持自己旗下各宠物医院。

此前,高瓴资本还投资了从事宠物医疗供应链金融业务的妥拉金融、宠物互联网医疗公司小暖医生。

2018年8月,高瓴资本宣布与瑞鹏宠物医疗集团签订战略合作协议,高瓴将向瑞鹏集团“注入巨资”(金额未披露),并将高瓴系的宠物医疗资产与瑞鹏整合,打造连锁规模超千店的全新宠物医疗“航母”。

2018年12月,中宠股份利用瑞鹏股份增资的机会,用持有的原美联众合股权通过非货币性资产交换方式,换取瑞鹏股份453.9202万股(占总股本1.2532%),正式参股瑞鹏股份,双方正式开启深度合作。

这种“瑞鹏股份+中宠股份+高瓴资本”的模式,开始有点玛氏集团的味道。

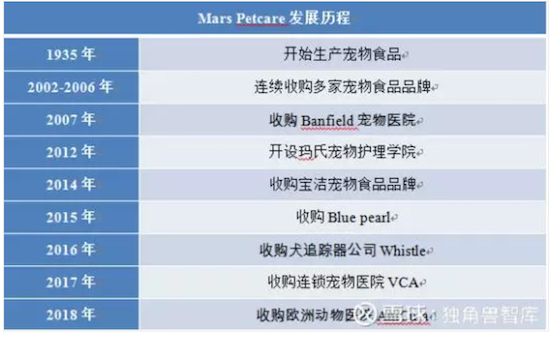

玛氏集团创立于1911,主营业务是零食类(糖果巧克力)和宠物类。Mars Petcare是玛氏旗下宠物业务平台。目前,世界上宠物食品销售量最大的五个品牌中有三个是属于玛氏集团,分别是宝路、伟嘉、皇家。

另外,Mars Petcare也是全球最大的兽医保健提供商。最近几年,通过大力收购宠物医疗行业的领先公司,Mars Petcare已经从单纯的宠物食品业务转型成提供全套宠物解决方案的供应商。

除了并购成熟的企业,玛氏集团还通过成立孵化器和基金寻找优质创业者,培育更多宠物行业内的新创公司。基金主要投资方向包括:宠物数字医疗、服务、诊断、营养等。

03

产业链上的投资蓝海

在中国宠物产业链的上游交易环节,虽然由于我国养宠人群还在上升,市场规模并不小,但是这个细分领域的标准化程度很低。

由于宠物是非标准化的“商品”,一般是由商家根据品相自行定价,过强的自主性导致了价格的混乱。

而且,如何安全的把优质宠物配送到用户手中依然是一个大难题从美国的经验来看,宠物交易的市场规模占比会越来越小。

处在宠物行业中游的重要领域是宠物疫苗,目前中国的宠物疫苗行业还处在进口垄断的阶段,可以说是国产的蓝海。

基本上家养的宠物,主人都会选择为其注射疫苗,并且为了免疫的长效,需要每年注射,疫苗消费具有持续性。

目前,中国宠物疫苗行业规模,从出厂口径来看,正规+走私的规模大约在5-6亿元之间,9成以上来自进口。犬用疫苗规模约在4亿元,主要进口品牌有6个,其中默沙东旗下的英特威市占率在50%以上。

整体而言,国内在宠物疫苗上有潜力的公司,还均处于初级研发阶段,到产品上市还需要一个比较长的周期,所以进口垄断的状况还会持续。

在下游宠物服务市场,宠物保险是2018年宠物新兴服务行业的热点,不仅开始受到资本关注,创业入局者也开始增加。

宠物保险市场包括宠物残疾保险,伤病保险,丢失保险,死亡保险等,对于许多高价值的大型名贵犬而言,这一块确实存在需求。

目前,中国宠物保险市场发展效果并不好。宠物保险单子小、需求少,宠物医疗环境混乱、价格难控,与此同时,宠物的身份认证并未规范,宠物识别技术和相关诚信体系的滞后,对于大型保险公司来说,风险难以精确计算,类似友安宠物这类平台也只能和指定城市的指定医院合作。

我国宠物保险市场形成时间不长,用户的消费习惯还有待建立。据《2018年中国宠物行业白皮书》调查,用户为宠物猫和狗购买保险的比例仅为5%和8%,保险比例明显较低。

不过,随着中国宠物经济的不断发展,中国的宠物市场发展趋势也会向欧美发达国家靠近,宠物保险市场未来的发展空间有望提升。

从当前的情形看,虽然宠物食品和用品市场很分散、竞争激烈,但是市场空间大,而且宠物类型多元化客观上也为新入行者提供了机会。

目前正处于宠物消费升级的时期,所以初创企业存在突破的机会,一个重要渠道就是电商。

在这种品牌端高度分散的市场状态下,如果能够成为细分领域的头部渠道商,其商业价值就凸显出来,在产业链中的话语权较大,可以主动寻求上下游的合作扩张。

资本看好的两大发展战略:

第一,我国的宠物店普遍存在规模小、夫妻店多、关停并转频繁等问题,主要原因是宠物店主数字化的经营能力欠缺。电商平台可以通过线下宠物店合作,帮助门店引流并提供SaaS服务。

第二,目前整个市场呈现出“消费升级”态势,电商平台基于丰富的消费者大数据,可以向上游生产端延伸,把产业链做重一些,由消费端的大数据预测模型直接决定生产端的行为,提高产业链效率。

2019年以来,互联网宠物服务平台也开始如雨后春笋般出现,一般涉及宠物科普、抚养培训、分享社交、宠物约会、用品销售等业务。

此外,“宠物+文娱”、“宠物主题馆”、“宠物+餐饮”等新型模式称为宠物经济新的发展方向。这些小程序在进入年轻人的手机的同时,也得到了资本的垂青。

据了解,宠物鲜粮电商“超能小黑”、宠物用品品牌“Touchdog,它它”、记录养猫日常的小程序“你的猫有多萌”、宠物电商小程序“宠加”、宠物鲜食品牌联萌工坊均获得了数以千万计的融资,险峰长青、光速中国投资亦出现在投资者名单中。而此前,软银曾以3亿美元投资了一款遛狗App“Wag”。

迎合当下空巢经济和消费升级浪潮,国内宠物市场规模正在快速增长。与此同时,随着资本大规模进入,宠物企业之间的并购整合不断发生,中国宠物行业一定会出现世界级的独角兽。