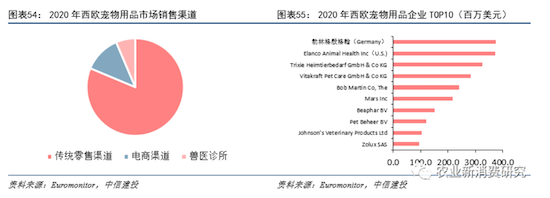

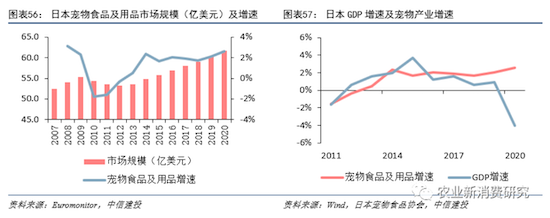

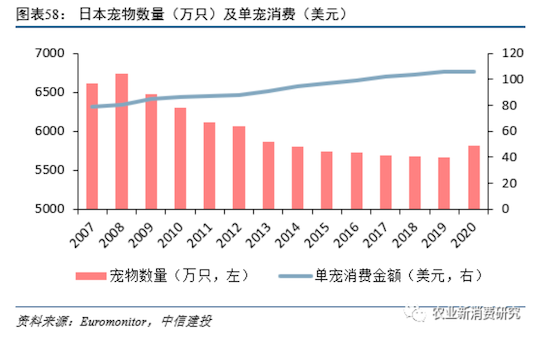

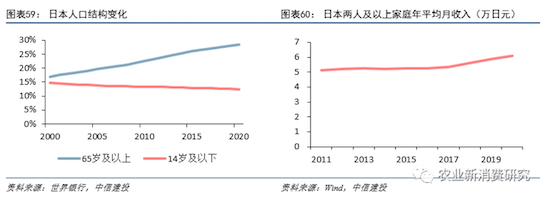

153-2012-0258

01

核心观点

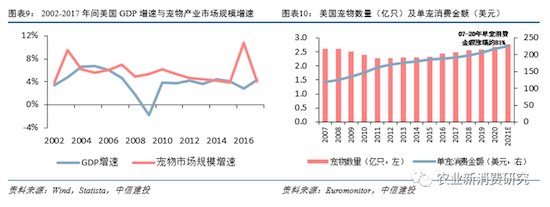

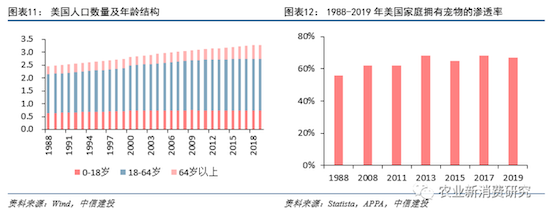

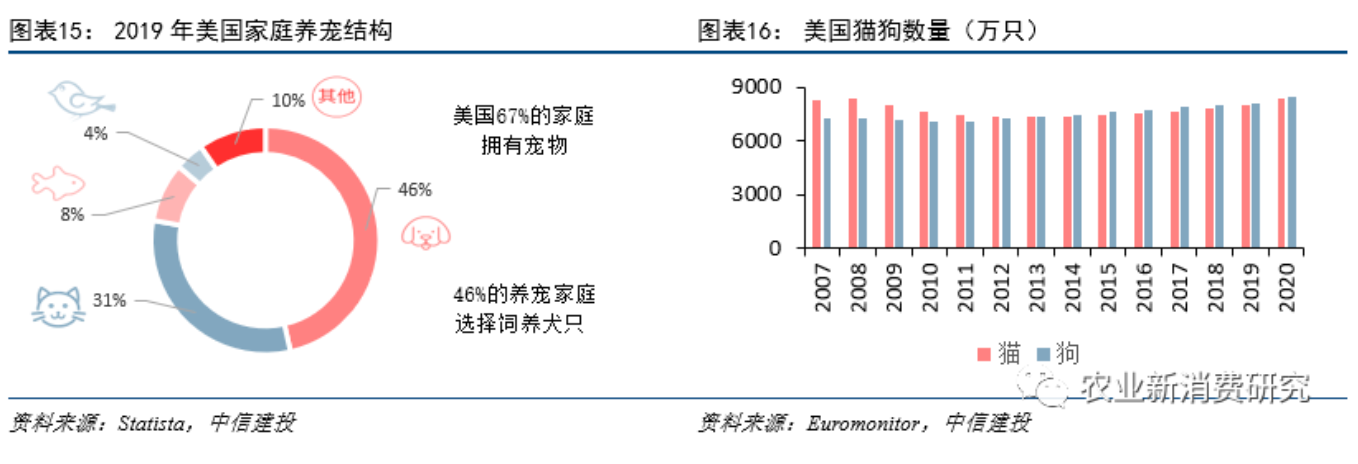

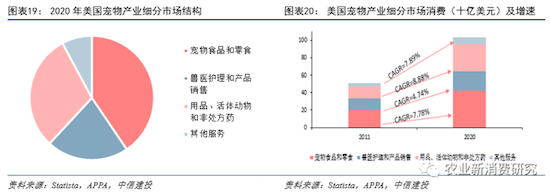

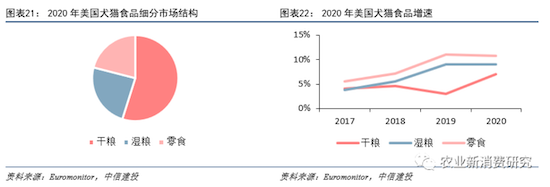

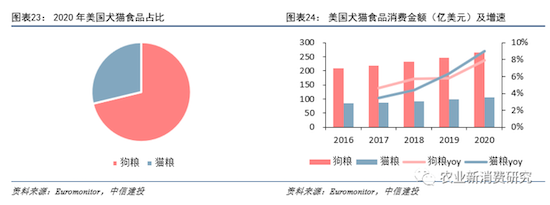

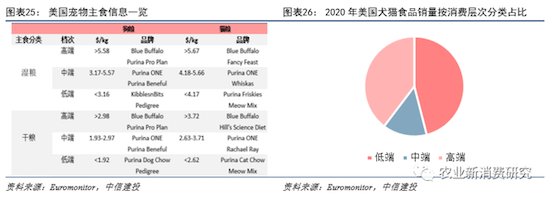

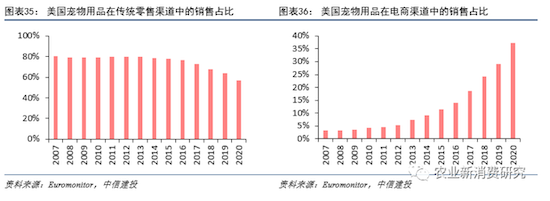

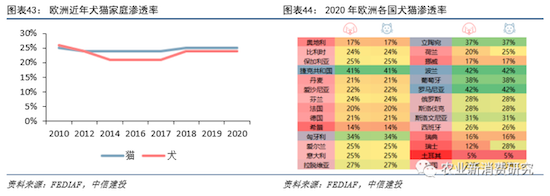

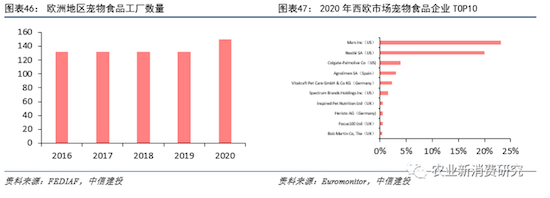

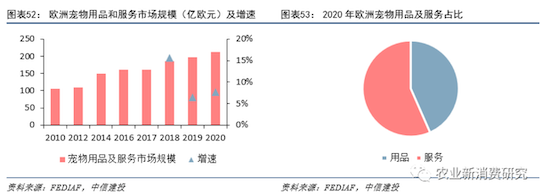

全球宠物行业以美欧为主要市场,龙头企业多集中在美国。2020年全球宠物食品及用品市场规模达1429.32亿美元,同比增长8.7%,预计2021年有望达1536亿美元。2010年至2020年CAGR为5.16%,行业进入稳健增长期。 美国是全球第一大宠物消费市场,行业进入加速整合期。2020年美国宠物食品及用品市场规模580亿美元,同比增长8.6%;其中宠物食品市场约382亿美元,宠物用品市场约198亿美元。宠物食品中主粮增速低于零食,电商销售增长迅速。宠物用品市场增速逐年提升,产品呈现高分散化。 欧洲宠物行业进入成熟发展阶段。2020年欧洲宠物产业市场规模430亿欧元,同比增长5.7%;其中宠物食品市场约218亿欧元,宠物用品及服务212亿欧元。欧洲宠物猫占比最高。宠物食品市场干湿粮占比相同,高端主粮市场份额最大。宠物用品及服务以传统渠道为主,市场集中度相对较低。 日本宠物食品及用品市场发展成熟且增长缓慢。2020年日本宠物食品及用品市场规模61.8亿美元,同比增长2.6%;其中宠物食品市场约44.3亿美元,宠物用品17.5亿美元。犬数量下降明显,猫数量已多于犬数量。宠物食品市场高端犬猫粮占比最大。宠物用品市场亦呈分散化竞争,卫生用品占比最大。 美国、欧洲以及日本宠物食品与用品市场整体呈现出以下五大特点:1)从宠物食品与用品的市场规模来看,美国>欧洲>日本;2)市场集中度呈现出宠物食品>宠物用品的局面,成熟市场中宠物食品领域更容易诞生头部企业(或品牌);3)宠物猫的数量增速均超过宠物犬,成熟市场中“猫经济”大都以后来居上的趋势逐步赶超“犬经济”;4)主粮消费层次凸显高端化,在欧洲和日本,高端主粮的占比最高,美国高端主粮市场份额也高达40%;5)从销售渠道来看,三个地区当前的宠物消费仍然集中在传统零售渠道,线上电商化程度则呈现出美国>欧洲≈日本的局面。 投资建议:我们认为国内宠物行业仍处于高速发展的基本面未变,看好行业长期发展,持续推荐宠物食品标的中宠股份和佩蒂股份,宠物保健与医疗相关标的瑞普生物以及宠物用品标的依依股份等。 02 风险提示 国内外市场竞争加剧的风险,贸易摩擦引发的风险,贸易壁垒引发的风险,原材料价格波动的风险,汇率波动的风险,产品研发不及预期,新品推广进展不及预期等。 一 全球概览:美欧为主要市场,龙头企业多集中在美国 北美及欧洲为主要市场,宠物食品消费占比最大。分地域来看,全球宠物市场消费主要集中在北美和欧洲,2020年北美和欧洲市场宠物消费占全球比重分别为43.9%和27.9%。亚洲作为宠物消费新兴市场发展迅速,其消费占比从2015年的11.8%迅速提升至2020年的16.2%。从宠物消费细分市场来看,宠物食品是最大的养宠支出。据Euromonitor 2018年的统计数据,全球宠物行业细分市场中,宠物食品消费占比约50%,宠物医院业务(含宠物诊疗和宠物药品等)占比28%,宠物用品消费占比19%,其他占比约3%。 宠物食品龙头企业多集中在美国,玛氏和雀巢近乎形成寡头垄断的格局。Petfood industry公布的全球宠物食品企业top10(营收口径)显示,龙头企业主要集中在美国,前10大企业中共有8家为美国企业,其余两家分别位于西班牙和日本。从绝对规模来看,Mars Petcare Inc.(玛氏食品)和Nestle Purina PetCare(雀巢普瑞纳)在2020年的营收分别为180.85亿美元和154.22亿美元,远高于其他企业。 二 美国:全球第一大宠物消费市场 2.1 美国宠物市场发展经历三个阶段,已进入加速整合期 美国宠物行业的发展历经三大阶段: 第一阶段(快速发展期)——20世纪80年代至20世纪末。伴随着宠物数量的增长,宠物消费规模逐渐扩张。截止到1998年,美国宠物行业规模已经达到230亿美元,8年复合增速为6.67%,行业处在快速发展时期。这一时期也是宠物行业细分领域龙头诞生时期,如宠物医院龙头VCA成立于1986年;宠物食品、用品零售连锁服务商Petsmart诞生于1987年。 第二阶段(平稳过渡期)——21世纪初至2010年。行业发展进入平稳过渡阶段,宠物产业规模从2001年的285亿美元增长至2010年的483.5亿元,10年复合增速5.43%。这一阶段宠物主人和宠物之间情感纽带力量增强,助力宠物消费产业稳定增长。企业层面,犬猫医疗保险商Trupanion、天然宠物食品企业蓝爵以及网络宠物零售商Chewy等相继诞生。 第三阶段(加速整合期)——2010年至今。在这一阶段,大型商超、连锁超市参与竞争,行业全面整合。个性化、定制化的服务在这一阶段受到客户的欢迎和偏爱。2011-2020年,10年复合增速达到新高7.35%,主要与经济发展、人口结构变化以及宠物相关产业进一步完善有关。与此同时,宠物企业并购案例较多,如Petsmart收购线上宠物零售平台Chewy,玛氏收购宠物医疗龙头VCA,通用磨坊收购高端宠物食品蓝爵等,行业进入加速整合时期。 美国经济持续增长为宠物产业增长提供动力。Statista统计的数据显示,2002-2017年间美国宠物市场呈现连续正增长,这期间美国经济的持续增长为宠物市场的发展提供了动力,而在2008年金额危机期间,美国宠物市场仍然保持接近5%的增长率,体现出行业的高成长性以及逆经济周期属性。 宠物数量先减后增,单宠消费金额增长迅猛带动行业规模扩张。美国宠物总量在2007-2020年间呈现出先减少后增加的趋势,截止2020年,美国各类宠物累计约2.68亿只;而单宠消费支出则从2007年的119.4美元/年增长至2020年的216.4美元/年,涨幅约为81%。我们判断在2007-2012年之间美国宠物市场消费规模的增长主要得益于养宠投入的增加;从2013年开始,美国宠物市场的繁荣则源于宠物数量的回升以及宠物消费金额增长叠加带来的共振。 美国家庭养宠渗透率不断提升。美国常驻人口数量自2000年的2.82亿人增长至2020年的3.30亿人,持续增长的人口数量为养宠需求提供了一定的基础。与此同时,年轻人群的增长和不断增长的老年人口增强了饲养宠物的需求,使得美国家庭养宠渗透率逐渐提升,从1988年的56%提升至2019年的67%。 人均可支配收入增加以及宠物地位提升抬高单宠消费。一方面,美国人均可支配收入从2000年的26262美元增长至2020年的53082美元,收入增长为宠物消费水平的提升提供了经济基础。另一方面,随着宠物家庭地位的提升以及人宠亲密关系日益浓厚,人们也更加愿意为宠物产品及服务消费。Statista调查显示,有超过66%的人愿意宠物和自己睡一起,还有超过54%的人愿意为宠物买礼物等。日渐亲密的人宠关系推动了宠物消费和服务升级,并成为推动宠物细分市场发展的重要因素。 2.2 主流宠物为犬类,小型犬渗透率提升 犬类宠物仍为美国家庭主流宠物,猫狗数量趋于稳定。美国地广人稀,据美国人口普查局数据,超七成的美国居民住在别墅(包括独立别墅和联排别墅),可提供宽敞活动面积的客观条件以及看家护院的需求使得犬类在美国家庭的渗透率相对更高。据Statista统计,2019年美国67%的家庭拥有宠物,在拥有宠物的家庭中有46%(6340万户)的家庭选择了饲养犬只。猫和淡水鱼排在第二和第三位,分别有约4270万户和1150万户饲养。从猫和狗的数量来看,两类宠物数量现阶段基本持平,2019年美国分别有8409万只宠物猫和8457万只宠物狗,增速分别为5.3%和4.2%。 美国小型犬数量比中型及大型犬数量增长更快。在美国城市发展加速向市中心回归趋势下,越来越多的宠物主选择饲养对居住空间要求相对不高的小型犬只。美国人口老龄化趋势也使得更容易照顾的小型犬更受宠物主青睐。此外,与小型犬一起旅行或外出也更为方便。据Euromonitor统计,2020年美国小型、中型、大型犬只数量较2015年分别增加了319万、125万、95万。 千禧一代是最大的宠物主人群体。APPA在2020年统计的数据显示,千禧一代(1981-1996)是最大的宠物主人群体,占总人数的31%;而在这部分人群中,82%表示他们饲养狗,猫在千禧一代中的饲养占比约为50%。养宠人数第二多的人群是婴儿潮一代(1946-1964),这部分人群占整个宠物主的比重约为29%。75岁以上人群饲养宠物的占比最低,约为4%。 2.3 宠物食品消费占比最大,细分市场增速有差异 宠物食品是最主要的养宠开支,10年复合增速7.78%。Statista和APPA披露的数据显示,美国宠物产业细分市场的消费仍然以宠物食品为主,2020年美国宠物食品支出的比重为41%。从增长情况来看,宠物食品消费的10年间复合增速为7.78%。除此之外,宠物用品、活体动物和非处方药以及其他服务也呈现相对高速的增长,10年复合增速分别达8.88%和7.89%;而兽医护理与产品销售的增速相对较低,10年复合增速约为4.74%。 2.3.1宠物食品:主粮增速低于零食,电商销售增长迅速 狗粮消费多于猫粮,两者均呈现高增长。分宠物类型来看,狗粮仍然是美国宠物食品市场的主要产品,2020年美国狗粮消费金额为265.2亿美元,占比达71%;猫粮消费金额为107亿美元,占比为29%。从细分领域增速来看,2020年猫粮增速为9.0%,高于狗粮增速的7.9%。 湿粮价格高于干粮,高端主粮占美国宠物主食消费的40%。依据Euromonitor的划分,将犬猫主粮划分为湿粮和干粮之后发现,湿粮的单价高于干粮。将猫粮与狗粮划分为高、中、低档之后横向对比发现,每个档次的猫粮价格略高于狗粮价格。按消费层次划分,当前美国宠物食品市场仍然以低端产品为主,2020年低端猫狗粮的消费占比达46%;其次为高端猫狗粮,消费量占比为40%,而中端猫狗粮占比最低为14%。 雀巢普瑞纳宠物护理公司和玛氏宠物护理公司是美国宠物市场市占率最高的两家宠物公司。据Euromonitor统计,2020年雀巢普瑞纳宠物护理公司在美国宠物市场占据了27.3%的市场份额,玛氏公司则位列第二,占据18.8%的市场份额。从品牌占有率看,2020年美国宠物市场品牌CR10达40%,品牌市场份额最高的为蓝爵,达7.5%。 传统零售增速放缓,电商销售增长迅速。传统零售仍然为美国宠主购买宠物食品的主要渠道,2020年在所有渠道中的占比达76.1%;线上销售的占比在不断提升,从2007年的1%增长至2020年的19.8%。未来宠物食品在电商渠道的渗透率持续上升,将成为驱动美国宠物食品市场持续增长的核心因素之一。 2.3.2宠物用品:增速逐年提升,产品呈现高分散化 美国宠物用品市场增长迅速,产品分散化程度高。随着宠物数量的增加以及宠物用品种类的增多,美国宠物用品市场的规模也在逐年扩大。据Euromonitor统计显示,美国宠物用品的市场规模由2016年的153.98亿美元快速扩张至2020年的198.24亿美元,尤其是在2020年,增速达9.6%。宠物用品品类较为分散,占比较大的两类产品分别为猫砂以及宠物护理用品,2020年占宠物用品消费的比重约为15.4%和13.3%,其他产品占比为71.2%。 产品种类繁多导致美国宠物用品市场品牌集中度较低。在美国宠物用品市场,市占率最高的企业分别为Central Garden & Pet Co(7.6%)和雀巢(5.3%);以品牌计算,市占率最高的品牌分别为Tidy Cats(5.3%)和Arm & Hammer(2.7%)。整体来看,美国宠物用品市场的集中度比较低,企业营收口径2020年CR10仅为32.2%,主要原因是宠物用品种类繁多且产品差异化不大,大多数公司都是在一个或两个领域中做到高度专业化。 美国宠物用品在线上渠道销售的比重正快速提升。宠物用品的销售渠道同样随着电商的普及以及产品线上销售渗透率的提升而发生了较为明显的变化。根据Euromonitor的数据显示,截止2020年,有店铺零售的宠物产品销售额占全销售额的57.1%。电商占比提升迅速,从2007年的3.2%迅速提升至2020年的37.4%。其中2020年相较2019年大幅提升8.3pcts,这其中部分原因是由于疫情导致人们减少外出频次,大量购买行为发生在线上所致。未来随着电商进一步发展,线上渠道的占比有望继续提升。 三 欧洲:行业规模约430亿欧元,已进入成熟发展阶段 3.1 行业发展处于成熟期,宠物数量与单宠消费低速增长 欧洲宠物行业规模达430亿欧元,5年复合增速3.9%。根据FEDIAF的统计,2020年欧洲宠物行业的市场规模达430亿欧元,同比增长5.7%,5年复合增速约为3.9%,行业保持稳健增长。 欧洲宠物数量及单宠消费金额近年来保持相对稳定。FEDIAF统计的数据显示,欧洲各种宠物数量在2010年约有2亿只,2020年则有大约3亿只。整体来看,近年来欧洲宠物数量保持相对稳定,这主要与欧洲地区人口增长缓慢有关。另一方面,2020年欧洲地区的单宠消费金额约为140欧元,同比增长3.3%,5年CAGR约为2.9%,呈现稳健增长趋势,这主要与欧洲地区人均可支配收入增长以及宠物地位提升有关。 3.2 宠物猫占比最高,欧洲各国犬猫渗透率有差异 宠物犬猫数量连续保持正增长。FEDIAF统计的数据显示,2020年欧洲宠物市场上人们饲养最多的宠物是猫,大约有1.1亿只(占比36%),同时还有0.89亿只宠物犬(占比29%),鸟类宠物数量排名第三,大约有0.52亿只(占比17%)。从增长情况来看,近年来欧洲地区宠物犬和宠物猫的增长都呈现正增长,其中宠物猫的增速在2020年达3.5%,是近几年的新高。 犬猫渗透率整体表现平稳,各国犬猫渗透率差异较大。整体来看,FEDIAF数据显示犬猫在欧洲地区的渗透率表现相对稳定。2020年在欧洲有25%的家庭至少饲养一只猫,有24%的家庭至少饲养一只犬。不过各个国家之间犬猫渗透率有所不同,罗马尼亚、葡萄牙、波兰、捷克以及匈牙利等五个国家拥有较高的犬猫渗透率。 3.3 欧洲宠物食品市场规模最大,其次为服务,再次为用品 3.3.1宠物食品:干湿粮占比相同,高端主粮市场份额最大 欧洲宠物食品市场规模达218亿欧元,占整个欧洲宠物消费的50.7%。依据FEDIAF统计的数据,欧洲宠物食品的市场规模约为218亿欧元,同比增长3.8%。从产量来看,欧洲宠物食品产量近年来稳定在800-900万吨左右。 2020年欧洲宠物食品工厂数量增加,玛氏和雀巢依旧占据主导,本土企业具备较强竞争力。FEDIAF统计的数据显示,2016-2019年,欧洲宠物食品工厂的数量基本保持在132家,2020年这一数据则上升至150家。依据Euromonitor 2020年统计的数据,西欧宠物食品市场CR10为56%。在排名前十的企业中玛氏和雀巢仍然占据西欧宠物食品市场最大的份额,合计占比达43%。市占率前十的企业中,欧洲本土企业基本处于第4-10位,在当地市场具备较强的竞争力。 传统零售仍为主流渠道,电商发展相对缓慢。与美国市场类似,西欧以及东欧的宠物食品销售仍然以传统渠道为主,Euromonitor测算的数据显示,2020年西欧传统零售占宠物食品销售的比重为82.8%,而电商销售经过多年的发展,占比仅为12.3%。在东欧市场,传统零售渠道占比为84.3%,其次为电商渠道12.7%,还有少量的兽医诊所渠道约3%。这主要与欧洲地区电子商务发展相对滞后有关。短期来看,传统零售仍然会是宠物主购买宠物食品的主要渠道,而线上销售份额则会随着电商的发展逐渐提升。 西欧宠物食品干粮与湿粮占比相同,高端主粮市场份额最大。依据Euromonitor的数据,西欧宠物食品市场中,以销售额统计,干粮与湿粮的市场份额相同,均为41%,宠物零食的市场份额约为18%。从宠物主食的价格分布来看,高端宠物主食占据48%的市场份额,占比最大;其次为中端产品,占比约为38%;低端宠物主食占比约为14%。 3.3.2宠物用品及服务:服务市场份额大于用品市场 欧洲宠物用品及服务市场相对呈现高增长,服务份额大于用品。FEDIAF统计的数据显示,欧洲宠物用品及服务的市场规模在2020年约为212亿欧元(占欧洲宠物行业比重33%),同比增长7.6%,5年复合增速5.8%,这其中宠物服务的占比为57%,高于宠物用品的占比43%。相较于宠物食品市场,宠物用品及服务市场呈现更快的增长,这其中的原因包括:1)宠物食品市场相对饱和,相反宠物用品及服务则拥有广阔的增长空间,迎合宠物消费升级趋势;2)宠物地位提升,人们对宠物的饲养不仅局限在“吃”上面,同时还关注宠物的健康以及装饰等;3)宠物消费拟人化情绪日益增强,宠物相关服务及用品的兴起也满足了宠物主们的需求。 西欧宠物用品销售以传统渠道为主,市场CR10为27.6%。Euromonitor统计的数据显示,2020年西欧宠物用品市场的销售仍然以传统零售渠道为主,在整个西欧宠物用品销售中的占比为81.3%;其次为电商渠道,占比约为12.3%;还有6.4%的销售则主要集中在兽医诊所。从市场集中度的角度来看,2020年西欧宠物用品市场CR10(销售额口径)为27.6%,其中德国企业勃林格殷格翰和美国企业Elanco Animal Health Inc市占率均为4.5%。 四 日本:行业发展成熟且增长缓慢 4.1 宠物食品及用品市场规模达61.8亿美元,20年增速创近5年新高 日本宠物食品及用品市场增长缓慢,疫情冲击致宠物消费增速达近5年新高。2020年日本宠物食品及用品市场规模约为61.8亿美元。Euromonitor数据显示,日本的宠物食品及用品市场规模在2007-2012年间呈现波动状态,其中2010-2012年间为负增长,这主要与金融危机导致的全球经济不景气以及福岛地震对日本经济的冲击有关。2013-2020年间,日本的宠物产业持续保持低速增长趋势,期间复合增长率约为1.81%。2020年,由于疫情冲击,人们居家时间增加刺激了宠物消费的提升,增速达近5年新高的2.61%。整体来看,日本GDP增速与宠物产业增速变化趋势相似,而近年来低迷的日本经济也对宠物产业的增长造成一定的影响。 宠物数量下降明显,单宠消费金额呈现上升趋势。Euromonitor数据显示,日本宠物数量在2008年达到峰值6737万只之后呈现连续下降趋势,至2019年,日本拥有的宠物数量约为5670万只。2020年由于疫情导致人们居家时间增加,刺激了人们对饲养宠物的需求,宠物数量小幅上涨141万只至5811万只。单宠消费金额则从2007年的79.3美元增长至2020年的106.3美元,期间复合增速约为2.29%,整体呈现低速增长趋势。 老龄化及少子化刺激养宠需求增加,家庭可支配收入提升推高单宠支出。世界银行数据显示,截止2020年,日本65岁以上老人占日本总人口的28.4%,14岁及以下儿童的占比则下降至12.5%。老年人群的日益增加以及少子化趋势导致人们对于饲养宠物的需求增加。另据Wind数据显示,日本两人及以上家庭年平均月收入从2011年的5.1万日元增长至2020年的6.1万日元,家庭收入提升成为宠物支出逐年上涨的主要推动力。 4.2 犬数量下降明显,猫数量已多于犬数量 犬数量下降明显,猫数量于2017年超过犬数量。Euromonitor数据显示,日本的养犬数量下降明显,2020年达到849万只,相比2008年峰值减少460万余只。猫的数量近年来整体表现比较稳定,2020年日本宠物猫约有980万只。从养宠结构来看,猫的数量于2017年首次超过犬的数量,这其中的主要原因包括:1)养猫成本低于养犬成本。日本2020年犬猫育种调查显示,养犬平均支出为12020日元,养猫的平均支出为7252日元;2)养猫精力低于养狗。养猫不需要带出去散步,花费的精力低于养狗,对大部分人来说,养猫是个相当不错的选择;3)日本总务省统计局的数据显示,2018年日本人均居住面积约为23.28㎡,而据日本宠物食品行业协会的调查,阻碍人们养犬的因素之一是集体住宿导致的条件不允许。 宠物平均寿命延长。随着宠物食品营养成分更加健全以及宠物医疗服务愈加完善,日本的犬猫也呈现高寿现象。日本宠物食品协会调查的数据显示,2017年犬的平均寿命为14.19岁,这一数据在2020年上升至14.48岁。猫的平均寿命也由2017年的15.33岁小幅上涨至15.45岁。分种类来看,不外出的猫寿命以及超小型犬的寿命相比其他同类更长。未来随着宠物食品用品品质提升以及宠物医疗服务的完善,犬猫的平均寿命有望进一步延长。 4.3 宠物食品规模约为宠物用品2.5倍,市场增速均较低 4.3.1宠物食品:猫粮市场大于狗粮,高端犬猫粮占比最大 日本宠物食品市场规模约44亿美元,预计未来呈现低速增长。依据Euromonitor统计,日本宠物食品市场规模由2007年的39.8亿美元缓慢增长至2020年的44.3亿美元,复合增速约为0.8%。从历年增速来看,日本宠物食品市场增速呈现先负后正的趋势,与日本宠物产业的变化趋势是一致的。预计未来在宠物数量保持低速增长以及单宠消费金额逐年走高的情况下,2026年日本宠物食品市场有望达50亿美元。 狗粮市场整体呈现下降趋势,猫粮占比多于狗粮。Euromonitor数据显示,日本狗粮市场规模由2007年的22.8亿美元下降至2020年的19.4亿美元,猫粮则由15.1亿美元增长至23.2亿美元。形成这种转变的原因主要是人们对于养猫的需求强于养狗需求,进而造成宠物猫的数量多于宠物狗的数量。 日本宠物食品细分品类结构与美国类似,宠物零食呈现高增长。2020年日本犬猫食品市场中干粮占比最高达57%,湿粮和零食占比分别为23%和20%。从细分市场增速来看,宠物零食的增速最高,2020年同比增速高达8.1%,主要原因是宠物地位的日渐升高以及宠物零食所具备的强互动属性刺激了宠物主对于零食的需求。相比之下,犬猫干粮与湿粮市场相对饱和。 高端犬猫粮占主导地位并保持正增长。Euromonitor统计数据显示,在日本市场上高端主粮占比最大,在2020年消费的犬猫主粮当中,高端主粮占比达62%,其次为中端主粮,消费占比约为34%,而低端主粮的占比仅为4%。从历年细分市场增速来看,高端主粮持续保持正向增长,而中低端主粮则呈现负增长,日本宠物主科学养宠意识和消费升级趋势日渐增强。 玛氏宠物护理公司和尤妮佳是日本宠物食品市场市占率最高的两家公司。据Euromonitor统计,2020年玛氏在日本宠物食品市场占据了20.5%的市场份额,尤妮佳公司则位列第二,占据12.5%的市场份额。从品牌集中度看,2020年日本宠物食品市场CR10达50.5%,市场品牌集中度较高,品牌市场份额最高的为Inaba(11.1%)。从品牌数量来看,日本宠物食品市场前十大企业中,市占率排名第1、4、8、9的品牌为日本本土企业品牌,其余则为美国品牌。 传统零售增速放缓,电商销售增长迅速。从销售渠道来看,日本宠物食品市场的主流消费渠道同样为传统零售渠道,2020年零售渠道销售额为36.5亿美元,同比增长1.6%,增速正在逐渐放缓。电商渠道虽然增长迅速,但是整体电商销售额仍然较低,2020年电商渠道的宠物食品销售占比约为12.9%。 4.3.2宠物用品:市场规模约17.5亿美元,卫生用品占比最大 日本宠物用品市场规模约17.5亿美元,2020年增长显著。依据Euromonitor统计,日本宠物用品市场在2020年的销售额约为17.5亿元,5年复合增速约为2.2%,保持相对低速增长。疫情之下刺激了宠物主对宠物用品的消费需求,2020年宠物用品消费增长加速,增速达近几年新高的4.25%。日本宠物用品制造协会的统计数据显示,2018年犬用品以及猫用品在宠物用品消费中的占比较高,分别达46.7%以及29.1%。从产品用途来看,无论是在犬用品还是猫用品,卫生用品的占比都是最高,占比分别为81%和66%。 日本宠物用品市场中度较低,主要依靠传统零售渠道。日本宠物用品市场市占率最高的企业分别为Unicharm Corp(3.7%)和Lion Corp(3.6%);以品牌计算,市占率最高的品牌分别为这两家公司旗下的Deo Toilet(3.7%)和Nioiwo Toru Suna(3.6%)。整体来看,日本宠物用品市场的集中度比较低, 2020年CR10仅为16.2%。从销售渠道来看,当前日本宠物主购买宠物用品的主流渠道仍然以传统零售渠道为主,占比达80.3%,电商渠道占比约为18%。 五 总结 美国、欧洲以及日本宠物食品与用品市场整体呈现出以下五大特点:1)从宠物食品与用品的市场规模来看,美国>欧洲>日本;2)市场集中度呈现出宠物食品>宠物用品的局面,成熟市场中宠物食品领域更容易诞生头部企业(或品牌);3)宠物猫的数量增速均超过宠物犬,成熟市场中“猫经济”大都以后来居上的趋势逐步赶超“犬经济”;4)主粮消费层次凸显高端化,在欧洲和日本,高端主粮的占比最高,美国高端主粮市场份额也高达40%;5)从销售渠道来看,三个地区当前的宠物消费仍然集中在传统零售渠道,线上电商化程度则呈现出美国>欧洲≈日本的局面。 六 投资建议 我们认为国内宠物行业仍处于高速发展的基本面未变,看好行业长期发展。国产品牌借助国潮崛起之风,凭借更具性价比的产品、国内自有供应链的优势和更迎合消费者需求的产品逐步赶超海外品牌。如今,部分国内头部品牌已经走在市场前列,如国产第一宠物食品品牌乖宝集团旗下的麦富迪已多次登顶各大平台宠物类目销售排行榜,未来料将有越来越多超10亿级国内营收的国产品牌诞生。持续推荐宠物食品标的中宠股份和佩蒂股份,宠物保健与医疗相关标的瑞普生物以及宠物用品标的依依股份。 中宠股份:公司2020年实现营收22.33亿元(同比+30.10%),归母净利润1.35亿元(同比+70.72%)。公司是一家全球宠物食品领域多元化品牌运营商,旗下拥有“Wanpy”、“ZEAL”等多个自主品牌,主要从事犬用及猫用宠物食品的研发、生产和销售,具体产品涵盖零食、湿粮和干粮三大类;产品销往日本、美国、加拿大等全球30多个国家和地区;未来公司重心将会放在国内自主品牌打造。 佩蒂股份:公司2020年实现营收13.40亿元(同比+32.88%),归母净利润1.15亿元(同比+129.62%)。公司是国内较早专业从事营养保健型、功能型宠物食品研发、生产和销售的高新技术企业,与全球范围内多家宠物产品品牌商、零售超市、宠物产品专卖店建立长期合作关系,产品畅销全球多个国家和地区;具有“齿能”、“好适嘉”、“Begogo”等多个自主品牌;未来将依托海外ODM和国内市场自主品牌开发形成双轮驱动发展。 瑞普生物:公司2020年实现营收20.00亿元(同比+36.40%),归母净利润3.98亿元(同比+104.88%)。公司是国内较早涉及宠物保健的企业之一;公司董事长亦是瑞派宠物医院掌门人,前瞻性地布局了狂犬疫苗、犬猫多联疫苗、干扰素、麻醉剂、消毒剂、驱虫药、营养添加剂、宠物保健品等产品;开展宠物事业部组织架构和人事调整,逐步完善宠物连锁医疗、经销商、宠物店等渠道布局,同时积极开拓电商、网红等线上营销手段。 依依股份:公司2020年实现营收12.41亿元(同比+20.76%),归母净利润1.94亿元(同比+82.16%)。公司是卓越的宠物卫生用品制造商,主要从事一次性卫生护理用品及无纺布的研发、生产和销售,主要产品如宠物垫、宠物尿裤、宠物清洁袋、宠物湿巾、宠物垃圾袋等。公司依托扎实的供应链基础和过硬的产品品质与客户密切绑定,同时不断拓展国内市场,拥有“乐事宠”、“一坪花房”等宠物一次性卫生护理用品自主品牌。 风险提示 国内外市场竞争加剧的风险,贸易摩擦引发的风险,贸易壁垒引发的风险,原材料价格波动的风险,汇率波动的风险,产品研发不及预期,新品推广进展不及预期等。 证券研究报告名称:《宠物系列研究之一:海外宠物食品及用品市场有何特点?》 对外发布时间:2021年8月6日 报告发布机构:中信建投证券股份有限公司 本报告分析师:武超则 SAC 执证编号:1440513090003 研究助理:王明琦