153-2012-0258

全球宠物行业萌芽于英国工业革命后,在二战后进入高速发展期,目前在发达国家,宠物行业已经经历了100多年的发展,形成了宠物用品、宠物食品、宠物饲养、宠物医疗、宠物培训以及宠物保险等产品和服务组成的成熟行业体系,宠物经济已成为发达国家国民经济的重要组成部分,养宠物已经成为发达社会的一种标志。

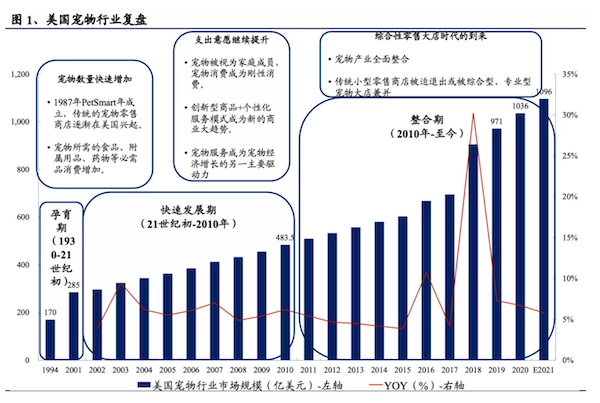

美国宠物产业早在100-200年前已开始萌芽,目前已成为全球第一大宠物经济大国。美国宠物经济发展大致分为产业孕育期、快速发展期和现在的加速整合期:1)孕育期宠物数量快速增加,传统宠物零售店兴起;2)快速发展期支出意愿继续提升,宠物消费成为刚性消费,宠物服务成为宠物经济增长的另一主要驱动力;3)加速整合期宠物产业全面整合,传统小型零售商店被迫退出或被综合型、专业型宠物大店兼并。

近年美国宠物经济稳定增长,为全球第一宠物饲养与消费大国,养宠物已经成为美国人生活中的重要组成部分。1994年,美国宠物消费支出总额为170亿美元,2020年美国宠物消费总支出达到1036亿美元,CAGR达到7.2%,预计2021年美国宠物消费总支出为1096亿美元。

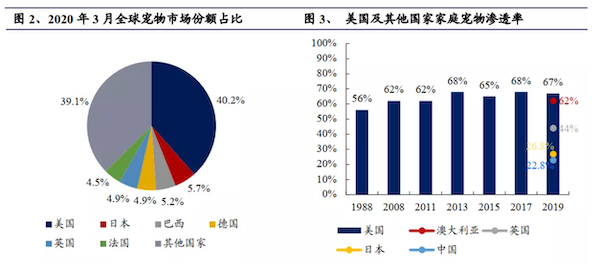

国宠物行业市场规模大,2020年美国宠物经济占全球宠物经济总额的40%。美国宠物经济居全球首位,日本宠物经济占比约为5.7%,巴西占比为5.2%,德国、英国占比为4.9%,法国占比为4.5%。

美国宠物渗透率全球领先。美国2018年拥有宠物的家庭数量已达到8460万户。美国家庭宠物的渗透率从1988年的56%上升至当前的67%。

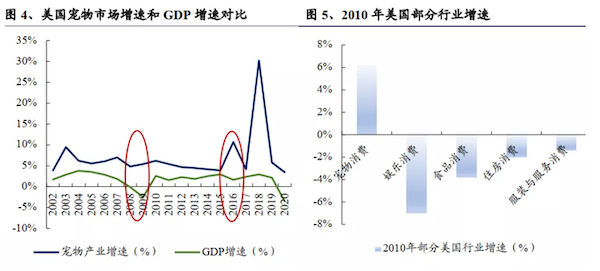

美国宠物行业表现出极强刚性。宠物消费受经济周期的影响很小,即便在2008年金融危机期间,美国整体消费支出下降,但宠物消费支出依然在上涨;在宏观经济表现不佳的2010年,美国娱乐消费下降7%,食品消费下降3.8%,住房消费下降2%,服装和服务消费下降1.4%,而宠物消费却增长了6.2%。

日本宠物数量小幅下滑,室内养宠占比提升。日本宠物犬数量小幅下滑,宠物猫数量保持稳定;由于日本人口密度较高,公寓是最常见的住所,因此体型小且适宜室内饲养的动物占比较高。与此同时,公寓作为主要养宠场景,也使得配套宠物日用品需求旺盛。

宠物主消费意愿强助力行业稳步增长。宠物数量的递减并未拉低日本宠物行业市场规模,原因是饲养宠物的主人愿意投资在宠物身上的金额增加。在日本的大卖场中,宠物专区占地面积广阔,有多家专业宠物医院、宠物美容院,甚至有24小时的宠物急救院和宠物养老院。2009年以来,日本宠物行业市场规模呈稳定式增长,2014年日本宠物业市场规模达到1.44万亿日元(约848亿人民币,汇率采用JPY/CNY=17,下同),2020年日本宠物市场规模达到1.60万亿日元(约940亿人民币),CAGR1.77%。

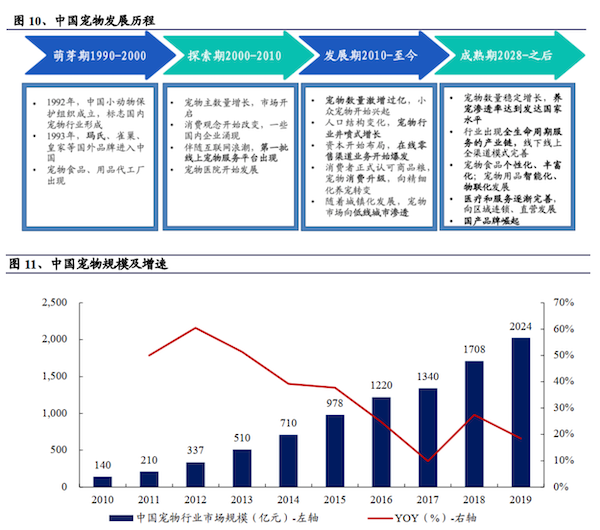

中国宠物行业起步较晚,宠物概念在上世纪90年代才悄然兴起,当前中国宠物经济已进入高速发展期,但渗透率低、科学养宠观念普及度低。2005年至2020年之间共出现68万家主营宠物相关业务的企业,其中有86.3%的企业成立于2015年以后。对比发达国家的宠物经济发展阶段,探索发展期通常需要经历13-15年的时间。根据该推算,我国宠物经济或将于2028-2030年之后达到成熟期。2019年我国宠物市场规模约为2,024亿元,同比增长18.50%。

1.3.1 中国宠物行业产业结构

我国已形成了初步的宠物行业产业链,该产业链将随着产业的逐渐成熟完善不断丰富和延伸,产业链上下游集中度低,中游竞争相对激烈。

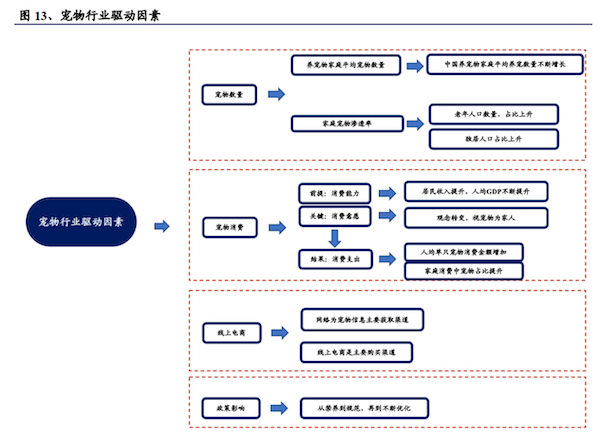

我国宠物行业正处高速增长期,养宠数量逐年增长,宠物主的消费意愿和消费能力显著提升,线上渠道等新消费方式促使行业加速成长,此外,配套政策逐渐完善,将共同助力行业蓬勃发展

我国宠物数量稳定增长且空间较大

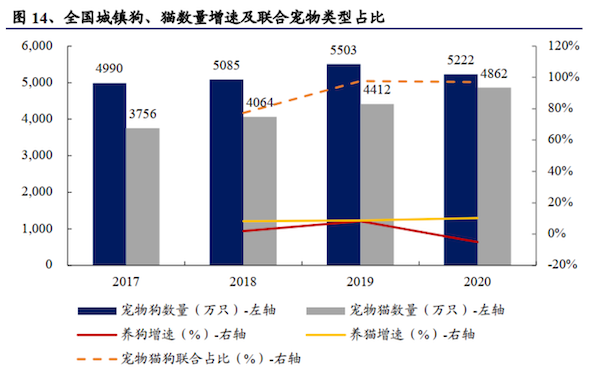

宠物数量取决于养宠家庭平均宠物数量和家庭宠物渗透率。当前我国宠物猫狗数量增长稳定,占养宠物类型主流。据中国宠物行业白皮书,2020年宠物犬数量约5222万只,宠物猫数量约4862万只,相比2017年增长29.45%。

我国拥有宠物的家庭平均宠物数量逐年稳定增长。单个家庭养宠数量的提升原因一方面是人均收入水平逐渐提高,另一方面是人们也越来越注重宠物的身心健康,由于工作繁忙无法陪伴宠物的人群通常选择饲养多个宠物。中国未来宠物饲养量依然有较大的增长空间。

人口和社会结构变化推动宠物饲养率上升

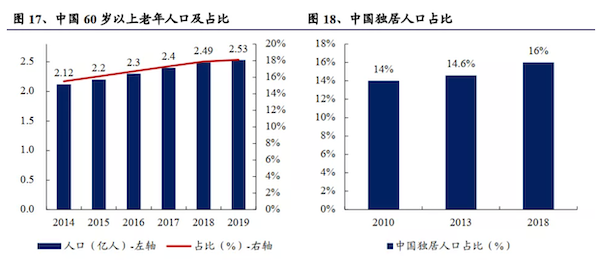

当前影响我国宠物渗透率的主要因素是人口和社会结构的变化。随着人口老龄化与独居人群数量的增加,情感需求驱使宠物需求快速释放。1)对于子女不常在身边的老人来说,饲养宠物是老人不可或缺的精神寄托。随着老年人口的进一步扩张,宠物经济持续发展。2019年我国60岁以上老年人口数量已经突破2.53亿人,占总人口的18%。2)2018年我国独居人口占比约达16%,单身成年人口达2.4亿,其中超过7700万成年人是独居状态,预计到2021年将上升至9200万。

收入增长和观念转变让新一代宠物主有更强消费能力和消费意愿

经济增长带动居民收入提升是宠物消费发展进入快车道的前提,观念变化让新一代城市年轻宠物主人有更强消费意愿。如今,有92%的主人将他们的宠物视为家庭成员或自己的孩子或朋友,因此新一代宠物主更愿意给宠物购买包装产品粮,支付任何的医疗费用,也会为它购买各式各样的宠物用品。

中国人均单只宠物年消费金额已经从2017年的4348元增长至2020年的6653元,预计仍将持续增长,2019年中国家庭消费中宠物支出占比达到0.29%,相比过去显著增长,但对比2019年美国家庭消费中宠物支出占比为0.52%,差距较大。