153-2012-0258

今天跟大家分享apa亚宠研究院的《宠物行业蓝皮书:2021宠物行业发展报告(上篇)》。希望对行业内外相关人士理解品牌打造有所帮助。具体如下:

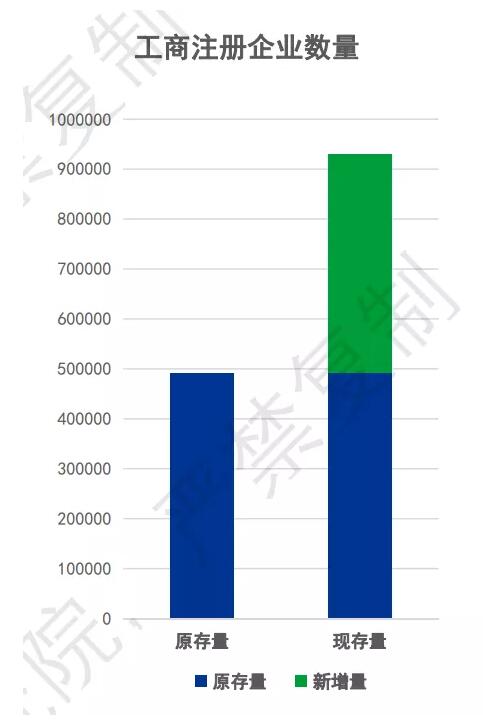

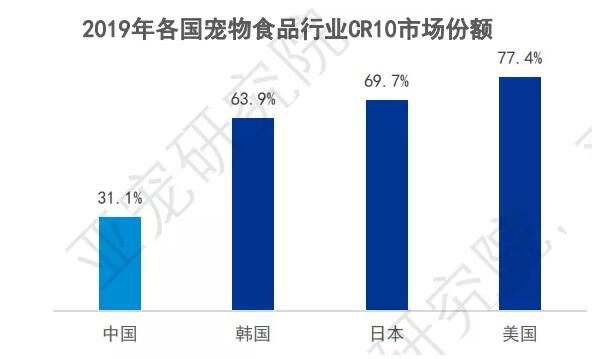

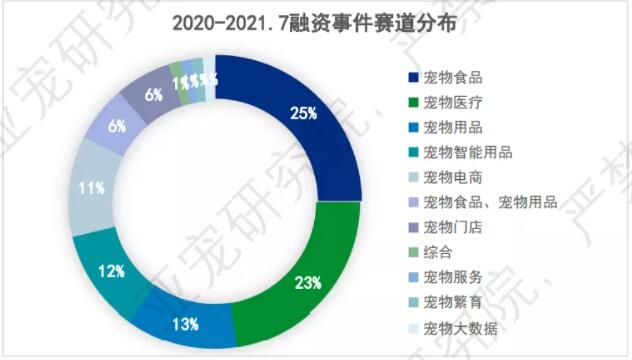

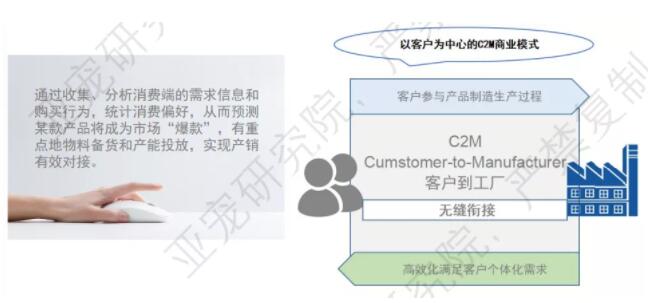

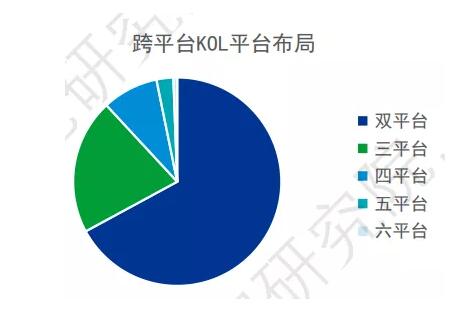

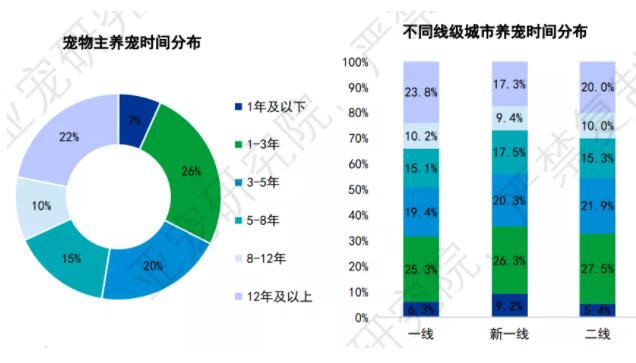

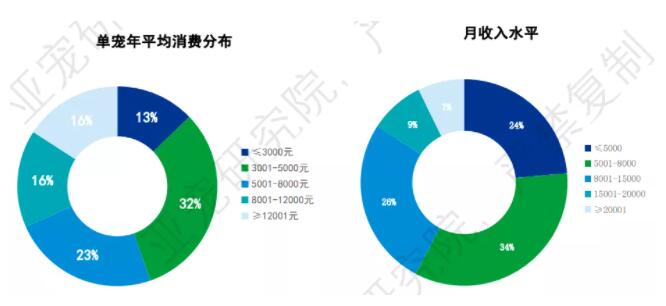

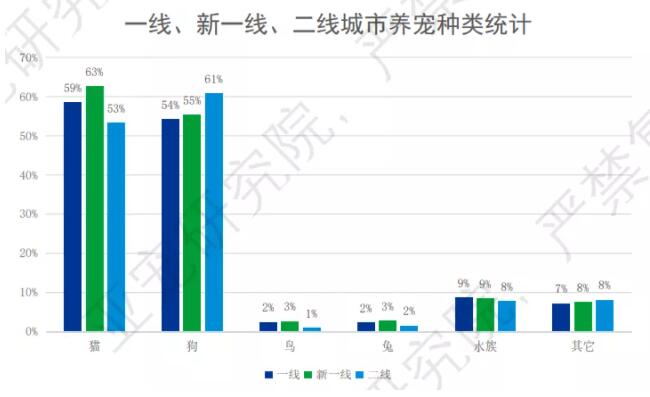

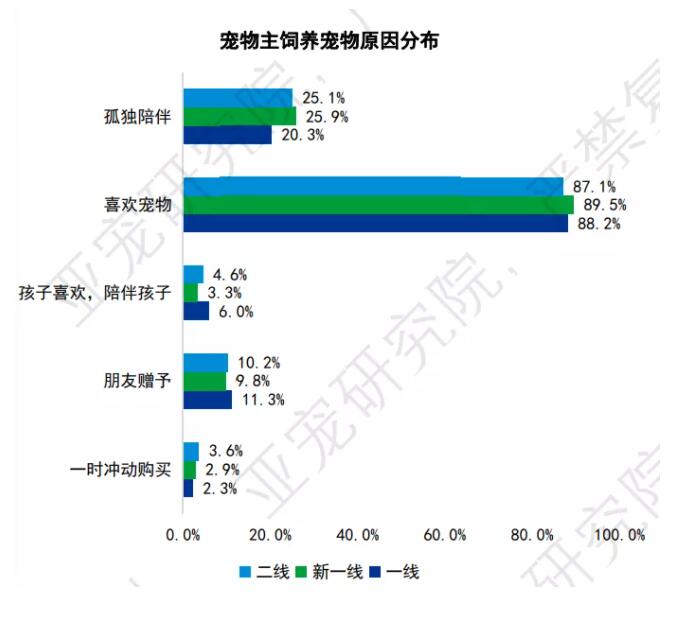

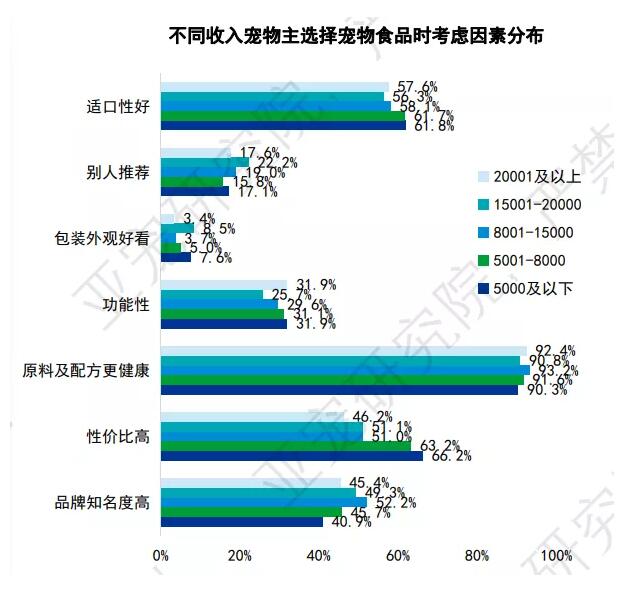

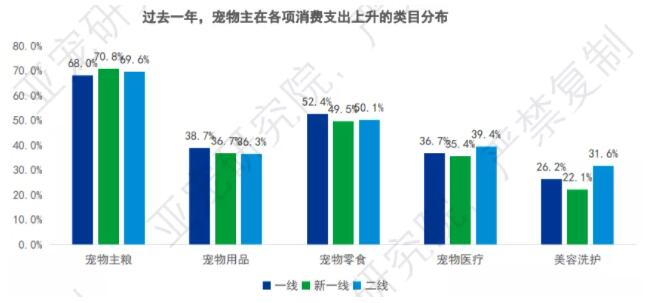

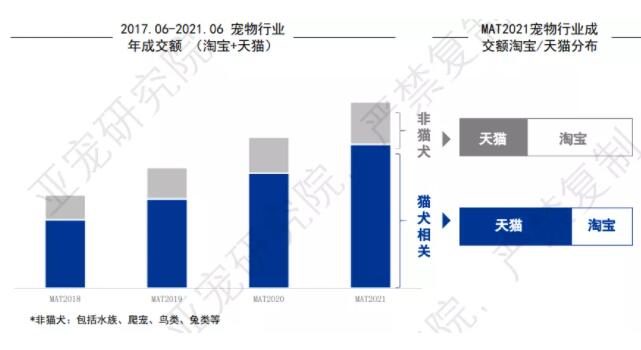

1.1行业竞争格局 千帆竞发,百舸争流 据亚宠研究院对工商注册信息的最新统计,截止2021年7月7日,在最近1年内的新注册成立公司中,经营范围包含“宠物”的数量超过60万家,总数超过了过去历年的存量。 地域优势,还是跟风? 仁者见仁,智者见智 福建在近1年内新增宠物企业数量是原存量的11倍,从上一年的第10位一下跃居全国首位。 而福建的近一年新注册宠物相关公司,主要来自龙岩市新罗区和宁德市霞浦县。据查,并未发现两地方政府对宠物行业的特殊扶持政策出台。 因而,地方新企业的突增,是因为地域优势,还是跟风所致,值得思考。 行业集中度较低 尚未形成垄断格局,尚存短暂窗口期 宠物行业由于跨度大、发展时间短,行业集中度相对较低。 以市场份额最大、集中度最高的宠物食品赛道为例,我国的宠物食品行业集中度远低于发达国家,尚未形成寡头或多头垄断的格局。 在分散度大的宠物服务及宠物用品赛道,行业集中度更低。 在众多资本的介入、跨界玩家入局之下的宠物行业,还会有短暂窗口期,之后竞争格局将大致落定。 一线新一线城市宠物诊疗机构占比约36% 截止统计日期,一线及新一线城市宠物诊疗机构数量为7357家,占全国数量约36%。 其中,近1年新注册的宠物诊疗机构比例为18%,与全国比例相同。 成都市不仅是绝对数量在全国一线新一线城市最高,也是每万人平均数量最高的城市。 1.2 行业发展趋势 市场集中度低 本土新兴品牌涌现,市占率不断上升 宠物食品前十大品牌市占率逐年下降趋势显著,且单个品牌市占率都在个位数。 宠物食品市场分散,无论是新兴品牌还是传统品牌都存在很大上升空间,尤其是本土品牌发展势头强劲。 资本对非主流赛道关注度上升 近一年半,除了宠物食品、宠物医疗这两个一向受资本重视的赛道,宠物用品,特别是智能用品、宠物电商、宠物门店等赛道也获得投资者的关注。 从这一趋势同时反映出,宠物市场逐步走向细分化、精细化、逐步在成熟。 反向定制商业模式(C2M) 满足客户个体化需求 去库存、去中间商、以量定产的新型商业模式,不仅使得各方价值最大化,更极大推进了制造业供给侧结构性改革,能提高传统生产要素的生产率,倒逼企业的生产线、供应链、内部管理制度乃至整个商业模式变革。 全球跨境电商市场出口高速增长 据统计,2020年全球电商销售额占全球零售总额的18%,预计到2024年这一比例将提高至21.8%。 2020年我国宠物占跨境电商B2C品类分布的16%。 在跨境电商出口宠物商品中,宠物居家用品、宠物美容护理工具、宠物智能产品、宠物出行装备为四大主要品类。 2.1 消费者主权时代到 消费升级与消费分层、消费降级趋势并存 世事无常,活在当下,精致生活成了热门话题。 消费者在生活必需品上表现出更倾向性价比高的经济产品,在可选消费品上也呈现差异化发展趋势。 在宠物食品上,宠物饲主呈现消费差异化,高端趋向微升0.3%,而经济型趋向上升了4.7%。 下沉市场引领消费增长 低线城市增速及增长份额远高于高线城市 下沉市场已经进入消费2.0时代,引领中国消费整体增长,三四五线城市的快消品销售额的增长量及复合增长率显著高于一线二线城市。 在2015年6月至2020年6月五年间,高线城市的快消品MAT*平均年复合增长率为16.0%,而低线城市的平均年复合增长率为22.4%,全国城市的CAGR为20.4%。 2.2 消费代际变 三四线城市中产阶级消费者 数量快速增长,消费潜力大 随着中低线城市中产阶层人数的增长,千禧一代和Z世代消费观念的改变,中低线城市人们消费需求将不断释放。 尤其在一线城市消费增长乏力,中小城市消费市场有待进一步挖掘。 高线城市固然拥有最庞大的宠物消费人群,随着低线城市人们收入的增加及,90后消费者成为消费中坚力量带来的消费观念的改变,宠物行业企业要关注低线城市,从中寻找发展机遇。 2.3 新营销时代 内容视频化,渠道一体化,传播去中心化 • 内容视频化:特别是短视频,由于观看方便、内容更具丰富细节、更具冲击力,已成为占据用户时长最多的内容形式。 • 渠道一体化:随着系统技术的成熟、物流、电子支付的普及,内容平台纷纷构建商业闭环,在自己的平台内实现交易,完成交易全流程一体化。 • 传播去中心化:随着在传统电商平台上的拓客成本不断升高,以及测评、种草的方式更能够俘获消费者的信任,网红、KOL、KOC、宝妈们都成了传播的新节点。 • 跨平台KOL布局:KOL跨平台布局成主要趋势。 在QuestMobile今年4月的分析数据显示,同时在任意两个或两个以上内容平台中运营同名账号的KOL,在抖音、快手、微博、小红书、哔哩哔哩、微信公众号六个平台布局如下: 3.1用户画像 养宠历史:新一线新近养宠饲主增速较快 二线及以上养宠饲主中,三年内、3-8年、8年以上的分布大约都各占三分之一。 在不同线级城市饲主养宠时间分布中,新一线城市的饲主养宠时间相对更短,说明新近养宠增速较快。 单只宠物每年平均消费 大半在3千-8千元之间,以3千-55千元之间居多 总体而言,55%二线及以上城市饲主每年花费在单只宠物身上的花销在3000-8000元之间,平均到每月的消费金额,最大比例在250元-666元之间。 约三分之一的饲主每年的单宠消费金额在8000元以上。 饲主的月收入水平,在5000元-15000元的比例为60%。 加权平均,大概率统计,饲主每月平均花约5%-6%在养宠消费上。 一线及新一线城市猫饲主居多 二线城市狗饲主居多 这反映出相较更高线城市,二线城市由于工作生活节奏相对节奏慢、居住空间大,故更适合养狗。 喜欢宠物是宠物主养宠最主要原因 其次才是孤独陪伴 饲主养宠原因来看,喜欢宠物占比近9成,是绝对主要原因;其次是孤独陪伴,占比为2成左右。 说明宠物主养宠更多是出于情感动机,其次才是陪伴等功能性需求。 3.2 用户偏好 原料及配方更健康 是宠物主选择宠物食品时最为关注的因素 饲主在选择宠物食品时,原料及配方更健康是其当下最为关注的因素,占比高达九成,远超其他影响因素。 对于宠物食品企业的启发是,一是要提高自身研发能力,在配方如何保障宠物更健康下功夫 二是要注重原料的品质选择和品控把关,毕竟食品的安全关乎生命健康。 三是在宣传产品时,要充分提现产品在原料和配方上的独特优势,让消费者充分了解产品的好处。 宠物主粮和零食年支出上升 “吃得更好”是宠物主当前主要关注点 过去一年,宠物主在宠物各项消费上支出增加最多的类目是宠物主粮,占比达七成左右,其次是宠物零食(五成左右)。 品赛道仍然是宠物行业的主场。 4.1 观·行业发展之大势 宠物行业整体稳步增长 猫犬行业主导,品牌化率高 过去一年宠物行业线上成交可观,猫犬行业占八成,品牌店铺贡献较多。 健、穿、玩、智能高阶需求增长快速 吃用基础需求体量可观,增长稳健 猫主粮和零食品类体量和增速均可观,狗食品整体平稳。 本篇文章未完待续,下周三将继续解读下篇,敬请期待!完整报告获取,请看下方今日互动。