导读:

全球千亿美元的宠物市场中,宠物食品赛道占比超七成。追溯美国、日本的宠物食品发展历史,不难发现宠物食品是最先伴随宠物经济发展的细分领域,同时也是增速最快的赛道。2016-2020年中国宠物食品市场CAGR为29%,增速远高于全球的6.4%。宠物食品消费既能拥有消费升级的情感、审美溢价,同时又具备刚需消费特征。在疫情期间,全球的宠物食品市场规模不减反增,说明了宠物食品的消费也成为家庭恩格尔系数变大的贡献者!因此,消费界独家出品了《2021宠物食品行业研究报告》,文末添加主编微信,限时限量领取报告全文!

随着国产品牌的崛起与宠物行业的国产化,国内企业拥有广大的市场空间与和市场潜力。 宠物食品作为宠物经济的重要组成部分,一直都是资本与创业者们看好的细分领域。 纵观全球宠物发展史,其在发达国家已有百余年历程,目前与宠物相关的行业、周边,已经成为一个独立的产业,开枝散叶,市场细分也越来越精细。 在此基础上,本篇报告将深度剖析占据宠物经济最高比重的宠物食品领域,从多个维度拆解,力图为读者们展示更多面的真实市场情况。

01

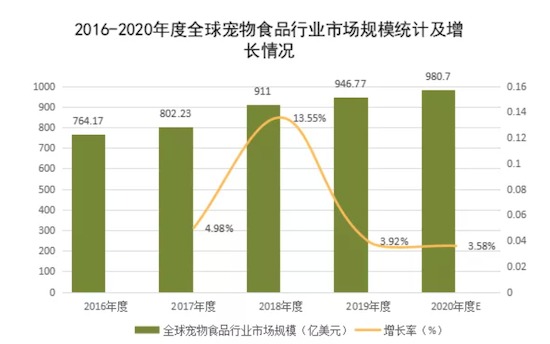

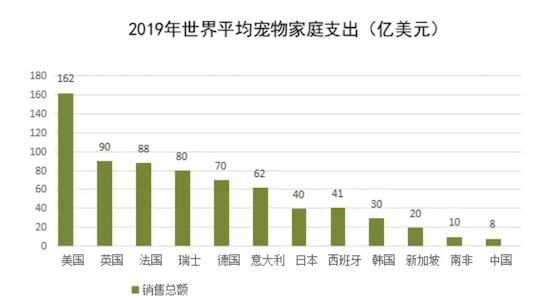

宠物行业由上游活体交易、中游宠物商品(食品+用品)、下游宠物服务三大类组成,其中宠物食品是最大的细分赛道。 据Euromonitor数据显示,2019年全球宠物行业市场规模(终端价口径,下同)达1323.3亿美元。 其中,宠物食品销售额946.77亿美元,占整个行业销售额的71.55%。2020年全球宠物食品行业市场规模达980.7亿美元,同比增长3.6%,近10年全球宠物食品行业市场规模年均复合增长率达3.3%。 从长远来看,宠物食品高端化和人性化趋势仍将是预测期内市场增长的主要驱动力。 2019年,美国宠物食品市场销售规模达343.45亿美元,同比增长5.78%,占全球销售规模的36.28%,为全球第一大宠物食品市场。 其次是西欧、亚太(主要为中国市场、日本市场、韩国市场)和拉美,以上三大市场占全球市场的23.67%、13.81%、11.48%。 2、独占鳌头的美国宠物食品市场:渗透率高、养宠支出位居首位 2019年,美国约8490万家庭拥有宠物,占全国家庭总数的67%。 根据APPA数据统计,美国养狗家庭和养猫家庭占多数,分别为6340万、4270万。 除养宠家庭数量庞大以外,美国的平均家庭宠物支出也位居世界首位,据statista统计,2019年美国人均宠物支出为162美元,显著高于排名第二的英国(93美元)。

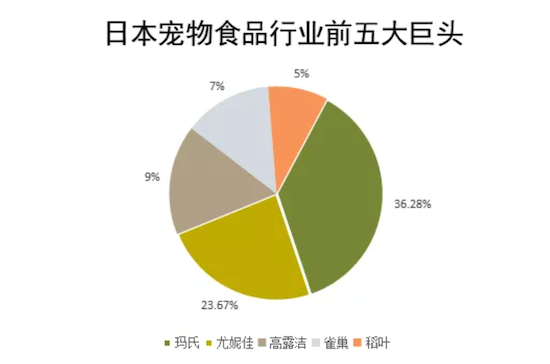

美国宠物食品行业起步早,市场集中度高,各类细分细分市场都存在优势明显的龙头品牌,小企业突破难度大。 2019年,雀巢、玛氏为美国宠物食品行业市占率排名前二品牌,分别为27.9%、19.7%。 细分品类看,美国宠物食品市场基本已经存在优势的龙头品牌,如处方粮Hill's,天然粮的blue buffalo,功能粮玛氏lams,雀巢purina pro plan等。 这些品牌在各领域凭借自身差异性竞争优势已经在市场站稳脚跟,已建立起深厚消费者信任,这对于美国本土小企业来说越发难以突破。 萌芽期,1970以前,1960年出现第一款宠物狗粮vita-one,成立宠物食品协会; 快速发展期,1970-2008年,这期间单身综合性宠物店,宠物食品和宠物医院开始普及,养宠成为潮流。 成熟期,2009年至今,宠物市场总体规模仍在上升,但宠物数量在2008年到达顶点后开始下降,同时政府也出台了多项限制宠物销售的政策。 日本宠物行业几次快速增长的动力主要来自(1)70年代经济高速发展带来的丈夫工作繁忙,妻子出于陪伴需求开启了养宠流行趋势;(2)宠物角色向家人转变;(3)人口老龄化及其生育率较低。 如今,日本宠物市场规模已趋于稳定,单只宠物的平均消费增长成为近十年行业增长的动力。 根据日本矢野经济研究所数据显示,2019年日本宠物行业市场规模达到15700亿日元(约991.8亿元),同比增长1.67%。 截至2020年10月,日本宠物数量达到1813万只,其中宠物狗数量为850万只,宠物猫数量达到960万只,猫狗的数量已经超过了15岁或15岁以下的儿童(1530万人)。 其中,宠物食品市场规模为4250亿日元(约268亿元),同比增长0.71%,约占日本整个宠物行业的27.07%。2019年,日本宠物食品销售额超过30亿美元,同比增长3.5%,是宠物食品销售连续第四年增长。 品牌方面,2019年日本宠物食品行业前五大巨头玛氏、尤妮佳、高露洁、雀巢和稻叶公司市场占有率分别20.1%、13%、9%、7.2%和4.9%。 近五年来,日本本土品牌尤妮佳和稻叶的市场占有率逐年提升,分别提高1.2%和2.1%。 从宠物全球市场、以及日美的经验表明宠物食品行业是最先伴随宠物经济发展的细分领域。 我国宠物行业发展起步较晚,1992年中国小动物保护协会成立标志着国内宠物行业形成。 1995年,玛氏、皇家等国外宠物零食巨头进入中国,中国宠物食品行业也逐渐发展起来。 近些年,宠物行业得到了迅猛的发展,宠物的身份逐渐发生转变,从单纯的赏玩转变成人们生活的伴侣。 而作为宠物行业的附属产业—宠物食品工业也在国民经济中发挥了越来越重要的作用。 根据Euromonitor公布的数据显示,2019年中国宠物行业市场规模为2024亿元,宠物食品占宠物行业市场规模的比重达60.6%,2020年中国宠物食品行业消费规模突破1226.5亿元,同比增长23.9%。 近十年来,中国宠物食品市场CAGR超过25%,2016-2020年中国宠物食品市场CAGR为29%,增速高于全球的6.4%。 宠物食品消费既能拥有消费升级的情感、审美溢价,同时又具备刚需消费特征。 在疫情期间,全球的宠物食品市场规模不减反增,说明了宠物食品的消费也成为家庭恩格尔系数变大的贡献者。02

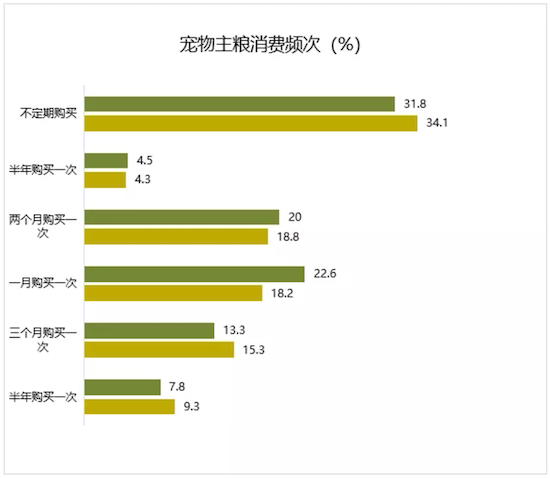

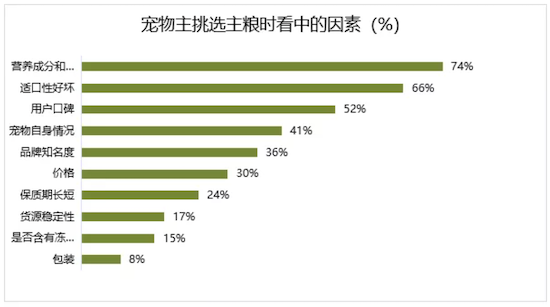

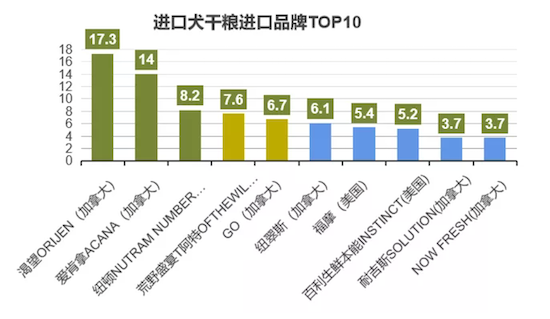

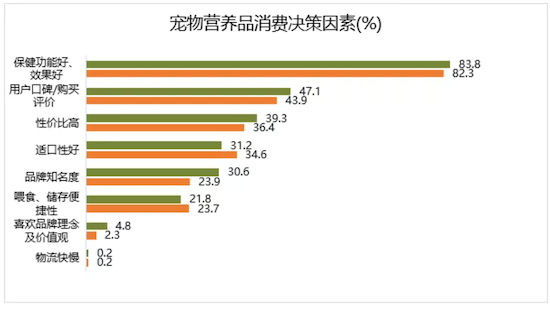

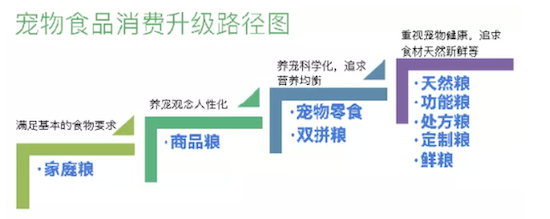

2019年,我国宠物行业食品、医疗、用品三大类目消费占比分别为 61%、19%、12%。 细分宠物消费类目中,宠物主粮、零食、用品、诊疗为消费额占比前四的细分类目; 从渗透率看,宠物商品的渗透率普遍超过宠物服务,主要宠物商品相对刚需,其中宠物零食2019年的渗透率高达79.0%。 宠物食品,是指专门为宠物、小动物提供的食品,介于人类食品与传统畜禽饲料之间的高档动物食品,其作用主要是为各种宠物提供最基础的生命保证、生长发育和健康所需的营养物质。 2021年,主粮、零食、保健品消费规模占比分别为75%、15%、10%。受疫情影响,宠物主更愿意在促销期间囤粮,且呈现消费随机和消费频次降低两大特点。 与2019年相比,宠物主购买主粮更容易受促销影响的比例增加了2.3%,占比超三成; 同时,宠物主在主粮的消费频次上有所降低,原来1-2个月购买一次下降至3个月或半年购买一次。 各年龄段宠物主在购买宠物主粮时,都喜欢不定期促销囤粮,尤其是90后,占比高达36.4%; 另外,95后及80前宠物主消费频次更高,每半个月至一个月购买一次超过26%,80后更喜欢两个月买一次,占比20.1%。主粮的标品属性使其更适合线上购买,七成消费者全部或大部分在线上购买宠物主粮,还有两成用户线上线下各半。 2020年,京东宠物类目中,宠物主粮销售额占到50%,销售额同比增长45%。可见线上渠道对主粮的重要性毋庸置疑。 超五成宠物主偏爱6kg以下规格主粮,10kg以上的大规格主粮消费占比有所下降。 与2019年相比,购买10kg以上大规格宠物干粮的消费人群比例明显减少,3-9.9kg规格的消费明显上升,增加7.5%。 犬主更偏爱购买超大规格,其中47.7%更偏爱10kg以上规格; 相反,猫主喜欢相对较小的猫主粮,有62.1%喜欢购买6kg以下规格猫粮。宠物主在购买决策上,优先考虑的5大因素分别为:是否符合营养需求、适口性好坏、性价比、用户口碑、宠物自身情况、品牌知名度。 从品牌偏好看,2019年,41.6%的宠物主选择主粮时偏好进口品牌,26.4%宠物主会选择国产品牌,剩下的宠物主对品牌归属地没有特别的要求。 但受到2020年疫情影响,国产品牌占比飙升,占比接近五成,撑起主粮品牌半边天。 六成以上的宠物主一年会购买2-3个主粮品牌交替喂养,20.5%的宠物主一年仅会使用一个品牌主粮。 从主粮类型偏好看,天然粮、有机粮深受宠物主们喜爱,通用粮作为基础主粮排名第三,主食罐头也受欢迎。 进口猫主粮品牌排名中,前三名依旧为渴望、爱肯拿、纽顿,前三排名占比更高,分别为24.8%、20.5%、15.7%。国产犬粮排名竞争激烈,麦富迪、皇家和伯纳天纯是2020年用户选择购买的前三大品牌,消费者日常购买率高达20%以上。而国产猫粮选择上,皇家一枝独秀,占比高达38.6%,麦富迪和冠能紧随其后。 这届宠物主们为了“讨好”自家宠物可谓花样百出,零食、玩具等齐上阵。 近半数宠物主会在宠物3-7个月时添加零食,25.8%的宠物主会在7个月-1岁时添加零食。1-2岁添加零食喂养的数据在上升,科学养宠正盛行。 宠物主挑选零食时,最看重零食所含的营养成分,同时口感、原材料也是影响宠物主决策的重要因素。 宠物零食品牌归属地偏好上,接近五成宠物主没有特别的倾向,28.7%宠物主偏好进口品牌,22.5%宠物主偏好国产品牌。 宠物主挑选零食时,最看重零食所含的营养成分,同时口感、原材料也是影响宠物主决策的重要因素。 进口犬零食品牌排名中,真致、巅峰、smartbones位列前三。 国产犬零食品牌排名中,前三品牌分别为麦富迪、宝路、顽皮,占比分别为39.8%、22.6%、17.2%。 猫主购买的零食品类中,排名前三的分别为猫罐头、流质零食、肉干/鱼干。 猫条/妙鲜包等流质零食、肉干/鱼干、冻干零食较2019年稳中有升。 疫情影响下,猫主对国产品牌选购指数攀升,增长20.5%,进口品牌下降十个百分点左右。 猫零食品牌偏好数据看,国产品牌正在崛起,占比超三成,替代进口品牌指日可待!宠物营养品作为宠物食品的补充,迎合了消费升级的需求。 喂养习惯中,每日喂养和不固定喂养的宠物主占比超五成。 影响宠物主消费决策前三大因素分别为保健功能、用户口碑和性价比,占比分别为82.3%、43.9%、36.4%。 选择营养品时,95后比其他年龄段宠物主更看中功能效果,90后更注重口碑和性价比。 宠物猫在化毛和关节保护需求上有所提升,绝育护理需求有所下降。 猫、犬主喜爱的营养品品牌前三均是卫仕、红狗、麦德氏。 营养均衡、天然健康、品牌知名的宠物食品将成为消费新趋势。 越来越多的宠物主将营养配比、配料组成、适口性、用户口碑、品牌知名度作为购买干粮的主要决策因素; 同时,越来越多的宠物主关注干粮包装上的配料表和营养配比。 分城市线和年龄段来看,一线城市宠物主关注原料产地、品牌知名度的占比更高,95后关注营养配比、用户口碑的占比更高。 伴随着收入水平的提高、科学养宠理念的深化以及年轻一代成为养宠主力,营养均衡、天然健康、品牌知名的宠物食品将成为消费新趋势。 美国宠物食品也曾经历“消费升级”的过程,在美国宠物食品进入成熟发展阶段后,主打“天然粮”的蓝爵、主打“鲜粮”的Freshpet快速崛起,推动宠物食品向“天然有机、食材新鲜”升级。 参考美国宠物食品发展历程,我国宠物产品也将由家庭粮、商品粮不断升级为双拼粮、天然粮、鲜粮、定制粮等,拥有较强产品力、品牌力的公司有望获得更高的市场份额。

03

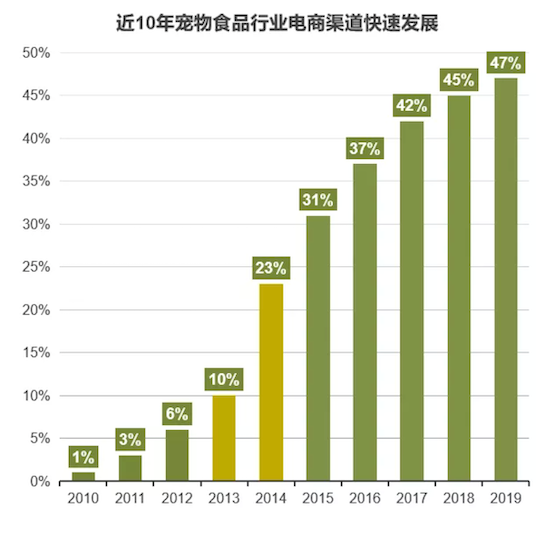

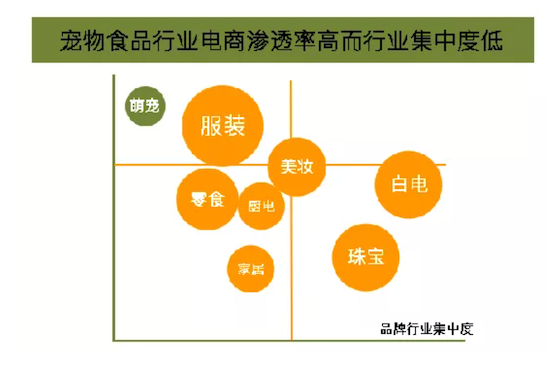

从宠物食品行业的长期发展趋势来看,全渠道运营是品牌做大做强的基础。 根据宠物食品线上和线下的利润分成模式,宠物食品行业理想的渠道模式是“线下做内容,电商做收割”。 线下渠道是宠物食品打造品牌效应的基础,通过建立良好的品牌形象,可以通过线上渠道进行营收规模的放大。 长期来看,线上和线下渠道的协同发展有望成为宠物食品行业最优的销售模式,这也是目前众多国产品牌主动选择的营销模式。 宠物食品行业呈现明显的低品牌集中度和高电商渗透率的特点,线上渠道已经成为宠物食品行业最为重要的渠道。 2021年线上渠道在中国宠物食品行业的市场份额达到45.4%,线上渠道也是这几年宠物食品行业增速最快的行业。 线上渠道竞争仍然非常激烈,优秀的宠物品牌正在加速崛起。 2020年一季度排名淘宝系前三的品牌分别为皇家、麦富迪和疯狂小狗,除了皇家持续占据领先地位,麦富迪和疯狂小狗等品牌实现快速发展。 从养宠主的年龄分布来看,线上消费有超过60%的宠物主是85后,养宠人群年轻化促进了多元化宠物消费的兴起,年轻人群对线上渠道的偏好也促进了线上渠道的快速发展。 对于宠物食品企业而言,把握住年轻人群的喜好是提升品牌影响力的关键。 据宠物行业白皮书数据显示,我国偏好线上电商、宠物店购买宠物食品的宠物主占比分别为 53.20%、21.20%。 快捷便利和货源种类多是宠物主选择线上渠道购买的主要原因,选择线下渠道主要是出于体验好和有固定购买店铺的考虑。 其中,线上渠道主要为综合电商和垂直电商平台,两者的占比分别为 89.90%、36.60%; 线下渠道主要为宠物店和宠物医院,两者的占比分别为55.90%、19.20%。 饿了么发布的《2020宠物外卖报告》显示,90后用户已经成为最大的宠物外卖消费群体,宠物相关外卖的订单正在飞速增长,过去一年,饿了么宠物外卖订单增长135%,用户平均一单消费125元,远高于餐饮外卖的客单价格。 2019年下半年,美团打出“宠物用品最快30分钟送到家”的标语,上线宠物外卖业务,并推出了宠物在线医疗等线上服务。根据欧睿国际的统计数据显示,2019年我国宠物食品市场CR5为22.50%,相比于美国市场的72.30%、日本市场的54.20%,我国宠物食品市场集中度较低。 但我们应看到,随着国内宠物食品产业的快速发展,国内宠物食品企业的市场份额在稳步提高,国外企业的市场份额在逐渐下降。 以皇家、麦富迪、 顽皮为例,2015-2019年,皇家品牌在淘宝渠道中的份额由8.60%下降至7.60%,麦富迪的份额由2.30%提升至4.40%,中宠股份的份额由0.70%提升至1.00%。

04

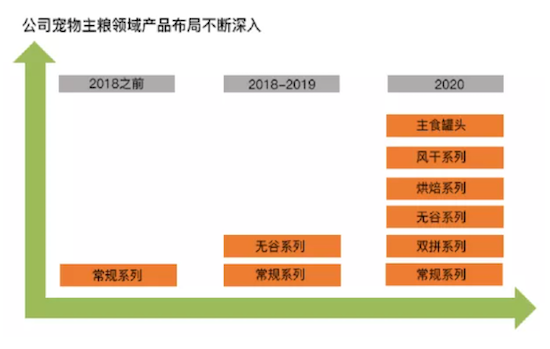

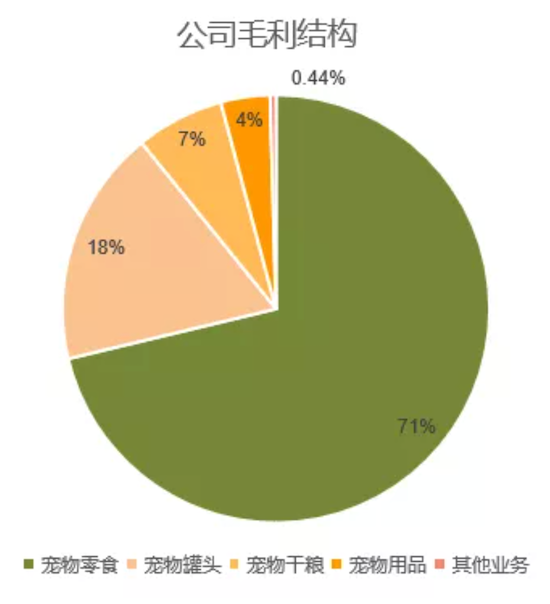

烟台中宠食品股份有限公司(以下简称“中宠股份”)创立于1998年,从事犬用和猫用宠物食品的研发、生产和销售。 旗下有“Wanpy”“Zeal”等11大自主品牌,产品受到国内外消费者青睐,在国内销售区域已覆盖31个省级行政区域,在国际产品远销美国、英国、日本等海外50 多个国家,出口五大洲。 中宠股份产品涵盖宠物零食、湿粮、干粮以及用品,用品占比较小,收入主要来自宠物食品。其中宠物零食占比最高,为81.24%,宠物罐头占比13.51%,宠物干粮占比3.65%;毛利方面,宠物零食占比71.25%,宠物罐头占比17.91%,宠物干粮占比6.67%。 公司作为宠物零食领域的龙头,近几年不断丰富品牌矩阵,建立起以Wanpy和Zeal为核心的多品牌矩阵,产品线实现了全品类覆盖.

中宠股份在打造新产品时,主要围绕:把握品类创新机会,聚焦差异化战略。 湿粮的产品形态主要以罐头、妙鲜包、猫条等为主,由于肉含量较高,因此单价也往往高于干粮。 在湿粮主食化的趋势下,2020年中宠股份重磅推出的具有创新性和差异化的主食湿粮新品——顽皮鲜盒。 该产品是继顽皮旗下鲜封包,鲜肉羹后“鲜”系列产品的又一主力新品。 顽皮鲜盒是符合美国AAFCO全营养标准的主食湿粮,可代替宠物干粮长期食用。 作为国内首创产品,与进口同类竞品相比,该产品具有几大特点:高肉高蛋白含量;性价比极高;先进的蒸煮工艺;特殊的罐体不仅使得外观更独特,而且保鲜持久。 在宠物食品高端化趋势下,厂商将零食的生产工艺应用到干粮的生产,风干粮、冻干粮逐渐兴起。这其中以巅峰为代表的风干主粮和以K9为代表的冻干主粮,凭借天然的食材、超高的含肉量等优点被国内宠物主所熟知,正逐渐成为国内宠物市场中最受欢迎的高端粮品类。 但同时,由于价格过于高昂因此只能局限于小众高端人群。 中宠股份通过双拼粮+风干粮的产品布局,为宠物主消费升级提供了更多选项。 干粮市场过去的升级路线中主要集中在产品原料层面的创新,由此诞生了天然粮、无谷粮、鲜肉粮等细分品类,并逐渐被消费者所接受。 着眼于未来,我们认为干粮市场的下一步突破,更多将发生在工艺层面。 除了风干粮、冻干粮以外,烘焙粮凭借有别于膨化工艺的优势,逐渐进入宠物主的视野。 国外渠道:主要销往日本、美国、加拿大、英国、 等全球 50 多个国家和地区,出口五大洲,年销数亿袋,在上述国家和地区享有 较高的知名度和市场占有率,保持稳定增长; 直销渠道:在京东、天猫开设的网络直营店及烟台工厂店,占比9%; 电商渠道:京东、亚马逊、波奇网等电商网站,通过网络销售给消费者,占比36%; 商超渠道:大润发、欧尚、华润万家等商超,通过经销商采购公司产品后销售给消费者,占比12%; 专业渠道:宠物店及宠物医院等,通过各地经销商采购,再向专业渠道客户销售,占比36%。

自“顽皮鲜盒”问世以来,中宠股份加大对新产品的营销投入力度,除了传统的地面户外广告以外,特别注重新媒体营销方式,重视更精准的传播对年轻群体的影响力。 以B站UP主“敬汉卿”的推广视频为例,敬汉卿作为B站头部Up主,拥有粉丝数量近900万粉丝,他在B站的顽皮鲜盒推广食品的播放量超过300万次,并且引爆了“狗粮包饺子”的话题,迅速建立起新产品的知名度 从产品层面,顽皮鲜盒顺应“湿粮主食化”趋势,与竞品相比具有多种优势,在公司全方位营销的助力下,有望将其打造成为又一款主力新品。 随着中宠股份新产品的持续推出,其营销经验有望实现不断复制和升级,助力公司品牌力的持续提升。

国内宠物领域发展俨然到了一个突破口阶段,国民品牌意识越来越强,创业者们也前仆后继的扎身于此,试图为中国本土宠物品牌尽一份力。 然而,做宠物用品领域创新创业比较难的是,既要收割宠物的胃,也要俘获宠物主人的消费心智。这一点无论是在产品还是营销上,都需要创业者细细打磨。 在品牌成型后,仍然要加紧供应链的优化,吃下供应链利润,以提高整体毛利率。 短期来看,市场竞争依旧很激烈,本土品牌想要收获消费者心智,总需要一个相对漫长的过程。 无论是对标欧美、日本宠物市场,还是翻看国内宠物市场数据,这个市场都是值得被期待的。