153-2012-0258

如无声处听惊雷!

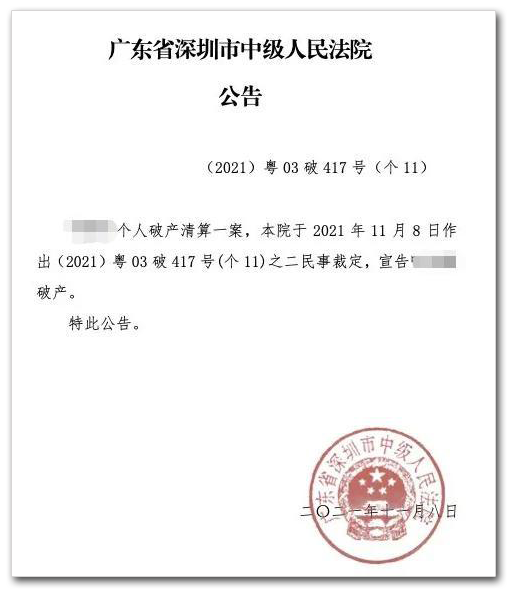

刚刚,全国首例个人破产清算案在深圳特区诞生,法院正式宣告债务人呼某破产成立。

这意味着她欠下的140多万债务,可以不用还了。

看到通知书的一刻,呼某热泪盈眶:“感谢个人破产条例,让我有机会‘重生’。”

1.

我们先来看看呼某到底是怎么破产的?她为什么可以不用还钱?

她原本在商场经营一家培训机构,后来商场倒闭,导致她的培训机构跟着关门,负债480多万。

这些债务包括工商银行贷款225多万、平安银行借款50万、信用卡借款30多万、朋友借款90多万、经营贷50万等等。

为了还债,她卖掉了唯一的住房,得到260万房款。在这之后她继续东拼西凑,最后还了300多万,剩下140万还不动了。

2021年3月,《深圳经济特区个人破产条例》落地,成为全国首部个人破产法。

呼某向法院申请个人破产。

法院查明情况后,发现呼某早在8年前就离婚,独自抚养女儿,目前打工收入每月5000元,不足以偿还140万债务。

情况属实,符合个人破产清算条件。

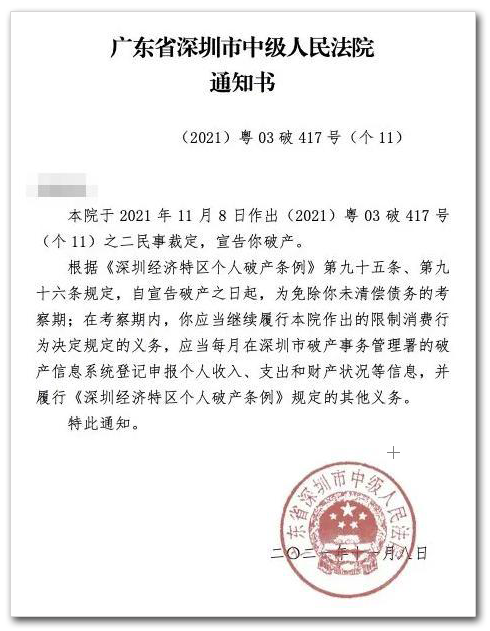

根据条例,法院宣告呼某破产,享受财产豁免权。

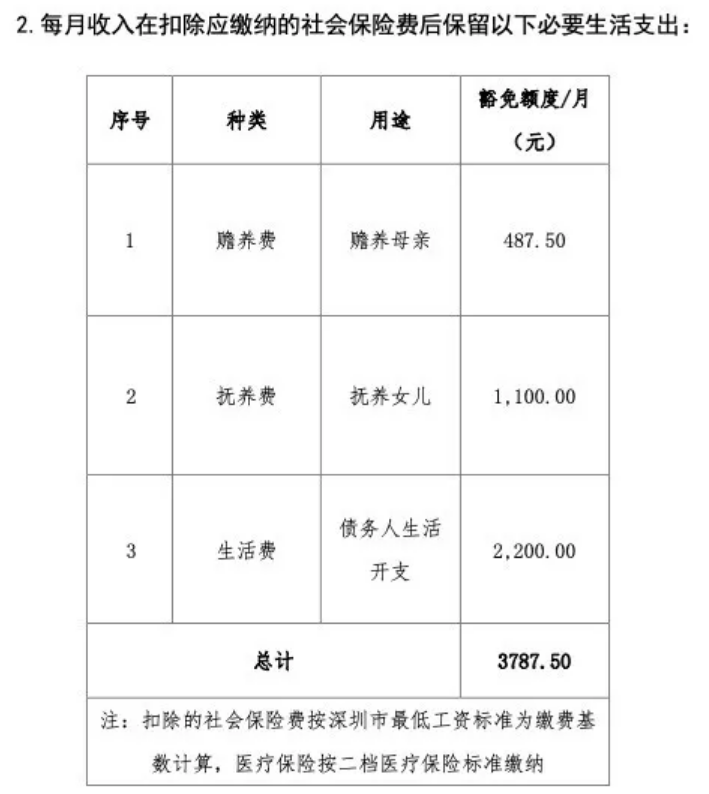

其中,老人赡养费487.5元、女儿抚养费每月1100元、其本人每月生活支出2200元,以及用于生活、学习的必需品,总额3950元。

也就是说,呼某每个月收入的3950元可以不用还债了,其余所有收入都必须全部用于偿还债务,直到考察期满。

2.

很多人问,什么是《个人破产法》?我们欠钱破产后就可以不用还了吗?

我在这里解释一下。

“个人破产制度”就是指自然人没有能力偿还债务时,通过法定程序宣告其破产,将其剩余资产清算分配给债权人,如果分完后还有债务,则免除该自然人继续清偿的责任。

目前,我们国家只有企业破产法,企业破产了可以免除债务,但人不能破产。

因此,法律界称我们只有“半部破产法”。

2021年3月1日,一声惊雷,《深圳经济特区个人破产条例》率先落地,成为全国首部个人破产法。

个人破产条例又分为三大类:

第一,个人破产清算;

第二,个人破产重整;

第三,个人破产和解。

除了破产清算的呼某,破产重整和破产和解的首案也都在前段时间诞生了。

在首例个人破产重整案中,债务人遭受疫情打击,负债越来越多。最终,法院宣布其破产重整,按深圳最低生活标准,豁免部分财产以保障债务人一家人基本生活。

在首例个人破产和解案中,76岁的债务人承担了一笔97万的连带担保责任,最后只需履行5.2万支付义务,其余债务被免除。

这意味着只要是诚实守信的债务人,在不幸陷入债务危机后,能获得法律保护,避免一蹶不振,并从债务危机中解脱出来。

3.

看到这里,又有人要说了:个人破产制度会不会成为“老赖”的护身符?

把法律想太简单了,这是一套保护债务人的系统,自然会设计出堵上漏洞的条框。

首先,免责考察期

在个人破产清算中,有一个3年免责考察期,也就是说,法院会考察你后续是不是真的还不起债务了。

在我们上面的破产清算案中,考察期内呼某必须接受破产管理人和破产事务管理署的监督,每月申报个人收入、支出和财产状况等信息,除扣除每月必要支出外,剩余收入全部用于偿还债务。免责考察期满后,法院再根据呼某考察期间表现,裁定是否免除未清偿债务,解除限制行为。

其次,破产也可以撤销

深圳的个人破产条例,最重要一条是破产撤销权和无效行为制度。

也就是说,如果后续发现债务人在破产前搞财产转移、隐匿财产,没有如实按规定申请破产,那么法院就能撤销其破产。

再次,债权人监督

个人破产条例规定,债务人不得乘坐飞机商务舱或者头等舱、列车软卧、轮船二等以上舱位、高铁以及其他动车组列车一等以上座位;不得在夜总会、高尔夫球场以及三星级以上宾馆、酒店等场所消费;不得供子女就读高收费私立学校等等。

债权人有监督权,如果发现债务人有不诚信行为、欺诈性行为,就可以向法院请求撤销破产免责。

这意味着,债务人一旦申请破产,就必须接受债权人一辈子的监督。

毫无疑问,老赖忍几年的做法行不通了。

最后,欺骗性破产可入刑

申请个人破产后,法院、债权人等要做大量取证,界定债务人是否满足“诚实而不幸”的前提。

如果通过欺骗手段申请破产,那就是欺诈性破产,将招来牢狱之灾。

也就是说申请个人破产的门槛很高,打掉了“老赖”破产的温床。

4.

继深圳通过首部个人破产法规后,浙江也开始了探索个人破产制度。

2020年12月,浙江高级人民法院发布《浙江法院个人债务集中清理(类个人破产)工作指引(试行)》。

除此之外,全国多个省市都在积极推进个人破产制度立法。

毫无疑问,一旦各地试点成功,就会全国普及。

这意味着一个新的财产权责时代即将到来。

以前,欠债还钱,天经地义。

现在,底层逻辑已经开始松土。

对每个出借人来说,不能再随随便便借钱给别人了,如果借款人破产,那借出去的钱,就不一定收得回来了。

截至到今年9月30日,6个月内,深圳法院一共收到了755件个人破产申请。

这意味着打算破产的个人排起了长队。

但老赖想跑,也是插翅难逃!