渗透率双增长带动市场规模增长

宠物行业观察消息,近日,艾媒咨询发布了一份《中国宠物食品行业研究报告》,具体内容如下:渗透率双增长带动市场规模提升

据报告指出,中国宠物食品行业仍处于快速发展期的核心,主要得益于我国养宠意愿有所提升、养宠家庭渗透率稳定增长以及宠物食品消费金额随消费意识提升三个方面。而从宠物食品整体市场规模来看, 养宠渗透率和宠物食品渗透率的双增长对宠物食品赛道影响较大。目前,我国宠物食品行业市场规模已达1337亿元。其中,宠物猫食品市场规模达527亿元;宠物犬食品市场规模达667亿元。据艾媒咨询预计,2025年宠物食品市场规模有望达2417亿元。值得一提的是,宠物主粮在宠物食品市场中的占比高达75%。而随着市场规模提升和消费者科学养宠意识的不断提升,宠物主粮也在发展中迎来了品牌与品类的革新升级。根据产品形态及功能来看,宠物主粮可以划分为1.0剩饭、2.0宠物粮、3.0天性粮和4.0功能粮四个阶段。目前,中国基本处于2.0宠物粮阶段,正向3.0天性粮阶段发展。

此外,宠物主粮赛道还存在以高阶小众需求为基础另辟蹊径的打法。例如,宠物品牌以湿粮这个细分品类作为主要侧重点,凭借差异化的核心竞争力实现快速破圈突围。宠物营养品增速高于宠物食品

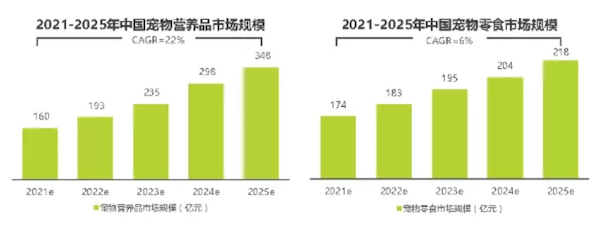

报告指出,随着科学养宠概念在宠物主消费群体中广泛传播,越来越多的宠物主对养宠生活中的宠物营养问题加深了认知,开始逐渐接受宠物营养品概念。其中,中国宠物饲喂环境特点致使宠物具有营养补充的需求,而宠物营养品则可满足宠物日常营养补充并进行疾病预防,填补了国内原有市场在营养补充方面的空白。据艾媒咨询预计,2021年-2025年宠物营养品市场复合增长率将达22%,高于宠物食品市场同期16%的增速。同时,因宠物营养品具有日常化消费的特点,预计其渗透率也将不断提升,并在2025年达成约348亿元的市场规模。此外,宠物零食市场的复合增长率预计将低于宠物营养品。由于缺乏清晰的产品划分标准,且产品形态较为多元复杂。作为非必选消费产品,宠物零食易于被宠物主粮和营养品替代。预计2021年-2025年宠物零食市场复合增长率为6%,并将在2025年达到约218亿元的市场规模。

整体宠食行业刚需属性明显

据报告指出,从行业供需端两个方面来看,宠物食品行业有六大特征值得关注:从行业需求侧来看,宠物食品消费具有刚需性,购买频率及消费具有惯性;从行业供给侧来看,宠物食品行业壁垒较深,有品质原材料供应、生产技术差异等区别。

从行业需求侧来看,宠物主对宠物食品品质的要求较为严格,且品牌信誉度是关键;从行业供给侧来看,行业法规标准逐渐完善,产品质量监控要求显著提升。

从行业需求侧来看,猫食配方工艺要求较高,且可替代性弱,复购率更高;

从行业供给侧来看,消费者群体选择偏好明显,宠物食品需求稳定持续

从行业需求侧来看,宠物主对宠物食品价格敏感度较低,更关注的是产品品质;

从行业供给侧来看,市场价格弹性大,宠物食品行业供给占优势。从行业需求侧来看,特点是宠物食品市场需求随养宠渗透率增长而协同增长;

从行业供给侧来看,市场发展潜力大,衍生品类、业态较为丰富。

从行业需求侧来看,对食品生产流程、细分种类、品质标准均有一定要求;

从行业供给侧来看,特点是要结合海外领先品牌发展经验,生产适合中国宠物的产品。同时,需求侧的持续升级引发了增长的动力,供给侧的更新迭代则驱动了消费的升级。而从市场端的整体呈现来看,宠物行业整体发生了四点改变:1、食品功能转变:从简单的饱腹到注重辅助功能,宠物食品的功效备受消费者关注,也造就了行业的下一波竞争浪潮;

2、消费品种转变:从单一形式的食品到主粮、零食、营养品多元分化,使得消费者的选择更加丰富;3、消费地域转变:从农村到城市,城市化的进程加速实现了地域的转化,间接影响宠物食品市场营销渠道的铺设;4、消费者年龄层转变:消费者年龄层覆盖更加广泛,青年群体具备消费意愿,且消费能力得到显著提升,扩大了市场的潜力。