153-2012-0258

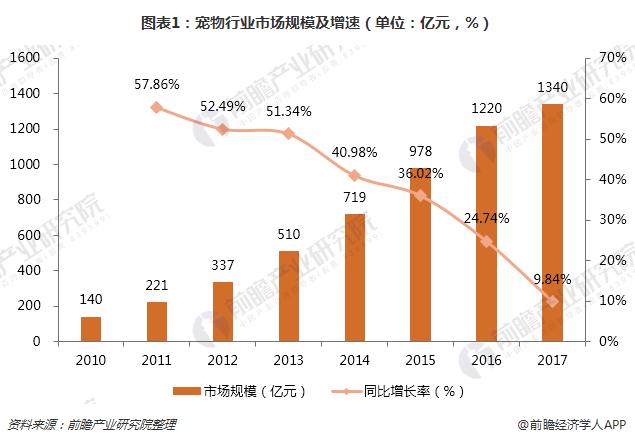

近八年来,我国宠物行业发展迅速,年均复合增长率达到了32.63%,并在2017年实现1340亿元的市场规模。而宠物产业的高速发展,也加快了产业细分的步伐,其中,宠物医疗行业作为连通上游产品和下游服务的关键子行业成为行业发展的关注重点。此外,同美国相比,国内宠物医疗行业的发展还处于发展初期,未来宠物医疗,尤其是宠物诊疗机构,将凭借其技术壁垒和渠道优势得到迅速发展。

一、宠物行业市场规模已过千亿,产业细分步伐加快

从宠物行业市场规模来看,经过近10年的高速发展,截止到2017年年底,我国宠物猫狗数量达到8746万只,宠物行业市场规模在2016年突破千亿元,并在2017年达到1340亿元,2010-2017年的年均复合增长率达到32.63%,表明宠物行业发展迅速。

庞大的宠物消费市场也加快了宠物产业的细分步伐,使产业链逐步得到丰富和完善。目前,宠物行业总体可以分为上游宠物产品产业和下游宠物服务产业两大部分。

上游产品产业又可以细分为宠物养殖、宠物销售、宠物食品加工、宠物用品零售等子行业,其中宠物食品贯穿宠物整个生命周期,是养宠刚需,且需求频次高,市场规模最大;而下游服务产业则包括宠物医疗、宠物美容、宠物培训、宠物保险以及宠物殡葬等一系列子行业,其中宠物医疗也是养成刚需,且具有技术壁垒高、能够打通产业链上下游延展性的特点,更有可能成为未来宠物产业的整合者,目前也形成了一定的市场规模,在宠物服务板块占主要地位。

二、国内宠物医疗行业已初具规模,但同美国相比仍有一定差距

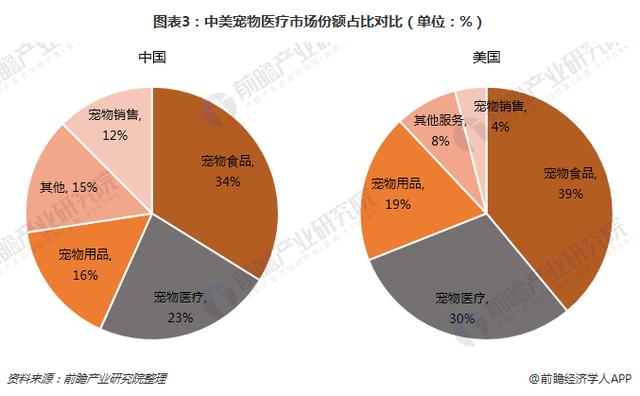

目前,我国宠物医疗行业的市场规模约为300亿元,在宠物行业整体市场份额中占比约为23%,仅次于宠物食品行业。而相较于美国,美国宠物医疗行业市场规模已经超过1200亿元,宠物行业占比为30%,可见中国宠物医疗行业不论是在市场规模,还是在市场份额占比上,都同美国存在较大差距,还处于行业发展初期,未来发展空间巨大。

三、宠物医疗行业发展机会众多,宠物诊疗机构发展势头强劲

从宠物医疗涵盖细分领域来看,宠物医疗盈利主体又包括了产品端的保健品厂商、诊断试剂厂商;提供兽医服务的宠物医院与诊所;以及销售宠物药品的经销商和零售商。其中,宠物医院和宠物诊所除了能够为宠物提供医疗服务以外,还能打通宠物用药的产品端和销售端,是宠物用药的最大消费渠道及领域。因此,宠物医院和诊所凭借其较高的技术壁垒和消费渠道优势,成为国内宠物医疗领域发展较快的领域。

但就目前来看,国内宠物医疗行业诊疗机构发展还处于初步发展阶段,专业宠物医院或者大型连锁医院并不多,多以小型诊疗机构为主。总体而言,可以将国内宠物诊疗划分为三个梯队,其中瑞鹏和瑞派发展规模较大,已在全国范围内开启连锁化经营,位居第一梯队;而其他机构则规模偏小,且相对零散,日常经营尚未在全国实现完全标准化。

本篇文章转载于秀宠网,文章内容仅供参考,如有侵权请及时联系本站管理员,审查后作删除处理!