153-2012-0258

本文主要分为四部分:德国养宠情况、德国宠物行业数据、中德宠物行业对比、欧洲及其他国家地区宠物食品市场情况。

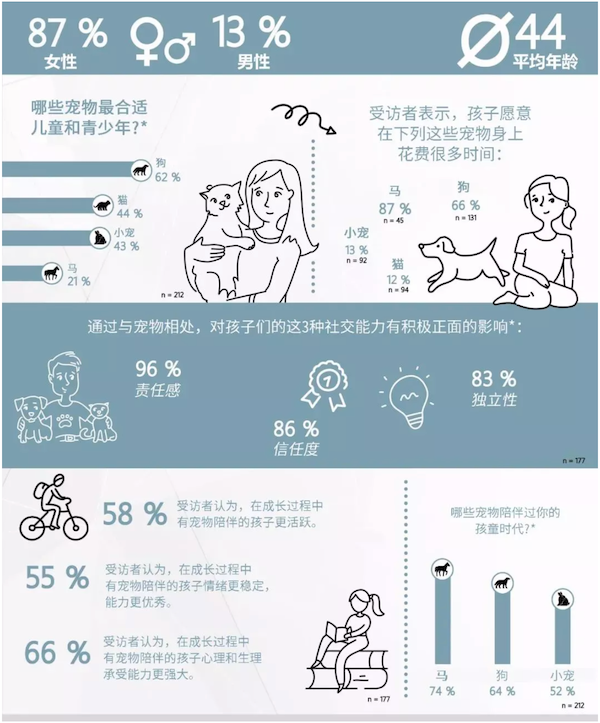

这两年来德国家庭养宠数量激增,人和宠物的依存关系在疫情阴影下相互取暖持续升温。因此促成了大范围的养宠潮Haustier-Boom。根据一份德国HAUSTIERSTUDIE2021(TAKEFIVE MEDIA)的调研报告,其中96%的受访者明确表示宠物在身心两方面给家人带来正面影响,83%的受访者尤其强调宠物让孩子学会了责任心,爱心。

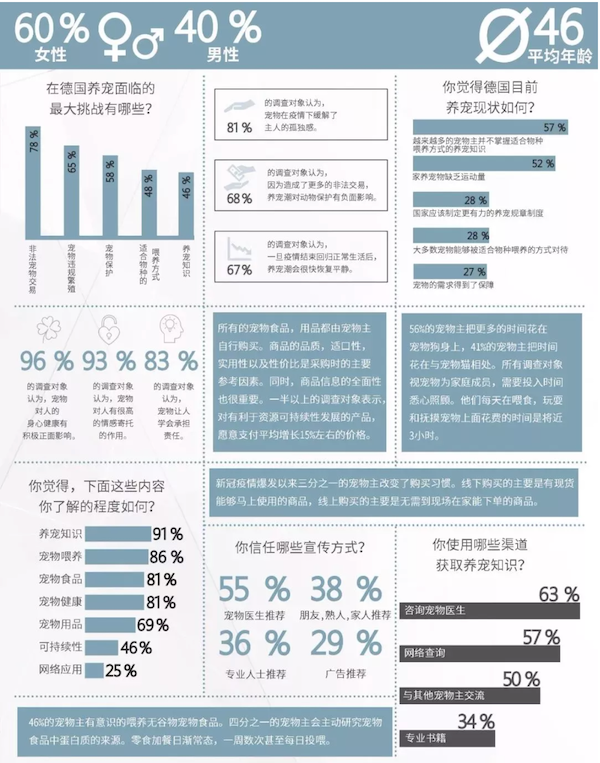

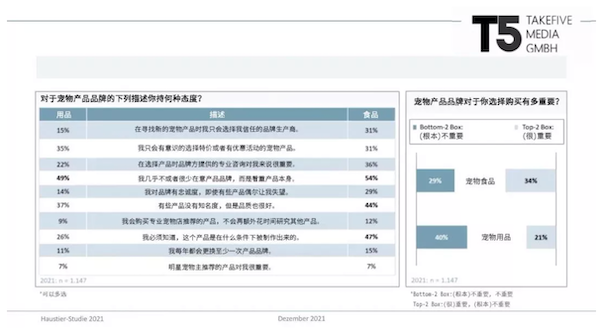

82%的德国宠物主表示,知道明星宠物主(宠物达人)这个概念。他们当中27%的人购买过明星宠物主推荐的产品,而且最主要原因是宠物明星主提供的优惠折扣。只有19%的人承认,明星主是他们选购宠物产品的决定性考量因素。至于这些明星宠物主的粉丝数量多少,72%的人认为不会影响自己对产品的判断。类似Live Streaming 的德国本土宠物产品直播带货平台几乎没有。可以理解为现今德意志民族整体缺乏造星文化。影视,体育,政坛明星屈指可数。亦或是即便有超级明星,其影响力也有限。

疫情下的社交限制也增加了孩子与宠物相处的时间。96%的受访者认为,宠物对培养孩子的责任感有积极影响。86%强调,孩子变得更加可靠和值得信赖。83%的被调查对象表示,通过照顾宠物,孩子的独立性越来越强。在回答什么宠物最适合儿童时,狗以62%的受喜爱度排在猫44%之前,其次是小宠43%和马21%。

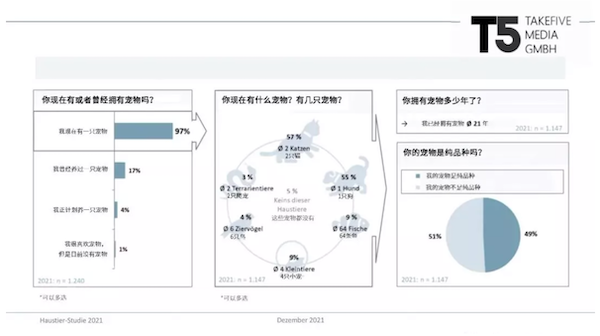

狗和猫是最常见的两种家养宠物。2020年德国共有宠物猫1570万只,狗1070万只。被调查对象中57%平均拥有两只猫,55%一只狗。到2021年德国宠物主平均养宠时间是21年。几乎一半的人(49%)拥有纯品种宠物。

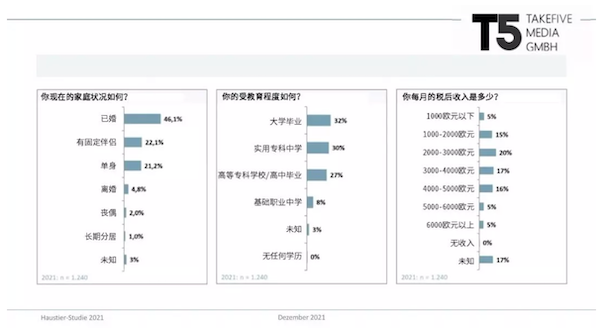

绝大部分养宠人有稳定的家庭关系,已婚或者有固定伴侣。在受教育程度上实用专科中学30%(Realschulabschluss),高等专科学校27%(Fach-/Hochschulreife),本科和硕士及以上学历32%(Studium)。68%的宠物主月收入在1000-5000欧元之间。而2020年中国宠物主中月收入4000-14999元人民币的占比为62%(2020中国宠物行业白皮书)。

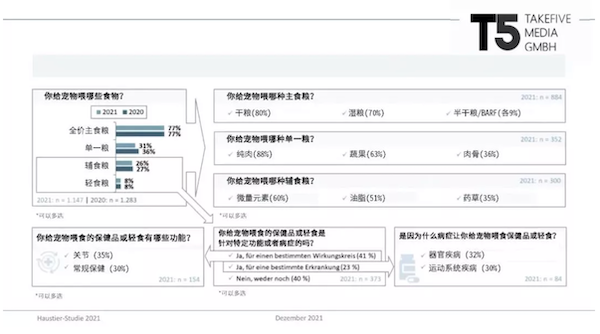

2021年和去年一样全价主食粮以77%的份额在食谱中高居榜首。共计63%(单一粮36%,辅食粮27%)的养宠人给宠物喂食单一粮(纯肉或者蔬果)和营养辅食。对器官和关节有益的营养辅食尤其受青睐。

与此对应的在2020年中国犬健康问题排名前三的是肥胖(21.5%),皮肤(20.1%)和肠胃(19.3%),猫健康问题排名前三的是肥胖(21.5%),泌尿(19.0%)和皮肤(17.0%)。(2020年中国宠物行业白皮书)

46%的宠物主有意识的给宠物喂食无谷粮。26%的宠物主认识并了解过替代蛋白(也称新蛋白)。受环境恶化,动物权益,人类健康,全球贫困等大背景影响,豆类,昆虫,藻类,青萍等替代蛋白逐渐受到有现代消费理念的养宠人重视。(Bundesministerium für Ernährung und Landwirtschaft)

德国宠物用品整体市场销售额2020年是1053百万欧元。2021年宠物用品中使用率最高的是喂食碗,毛梳和宠物厕所。现在宠物出行越来越便捷,所需运输工具在用品类也名列前茅。

89%的宠物主自行购买宠物食用品。产品质量,适口性以及性价比是影响购买行为的决定性因素。丰富的产品信息十分重要。德国受调查的宠物主愿意(44%)或有可能(12%)为有利于资源可持续性发展的产品支付更高的价格,在回答愿意的宠物主中有37%能接受产品价格平均15%的涨幅。

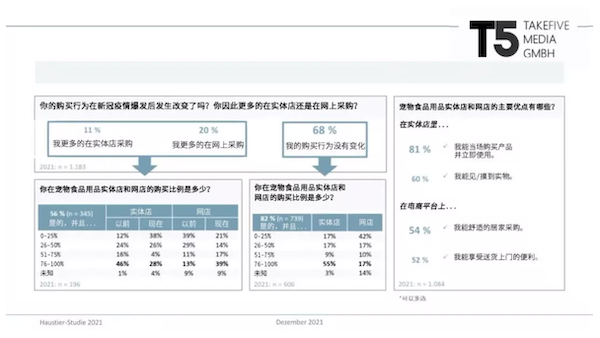

自新冠疫情爆发以来近三分之一的宠物主改变了日常采购习惯。选择线下的宠物主认为,即买即用是实体店最大的优势(81%)。选择线上的宠物主享受的是足不出户(54%)和送货上门(52%)的舒适性。

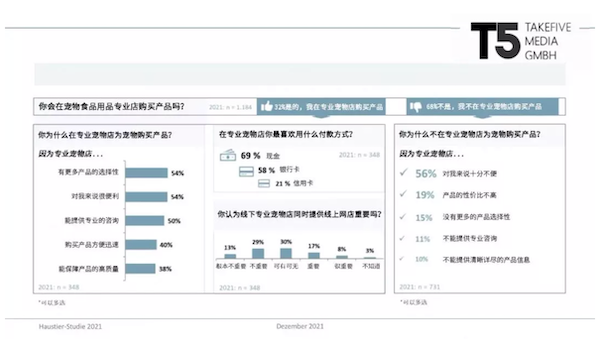

宠物食品用品专业店除了提供大量的产品选择性,还能提供专业的咨询。四分之一的宠物主认为这些专业宠物店同时还能开设线上渠道重要(17%)甚至很重要(8%)。近七成(69%)的线下实体店顾客倾向于现金支付。

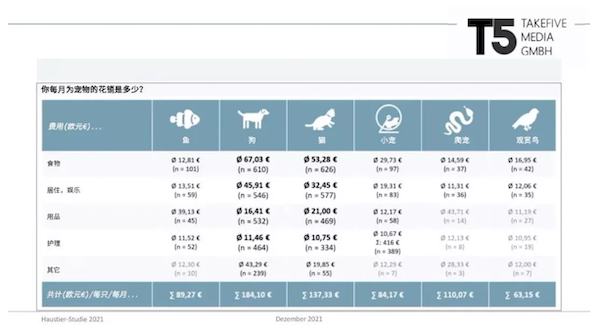

2021年狗和猫在所有宠物的平均月开支中位列前两名,其次是小宠。这些花销主要是食物。养狗的宠物主月付出要多于猫。因为在德国猫的总数比狗多,所以总体贡献值上猫(1680百万欧元/2020年)产品的销售额仍然比狗(1567百万欧元/2020年)高。

宠物主在选购食品用品时不太在意品牌,而是更多关注产品本身。很多不知名的产品常常能带来惊喜和良好的体验。品牌在宠物食品类的影响力要超过用品类。

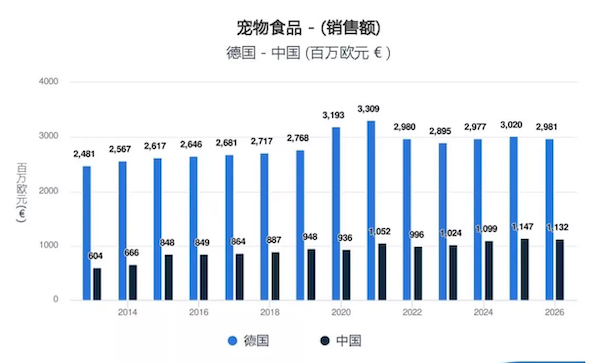

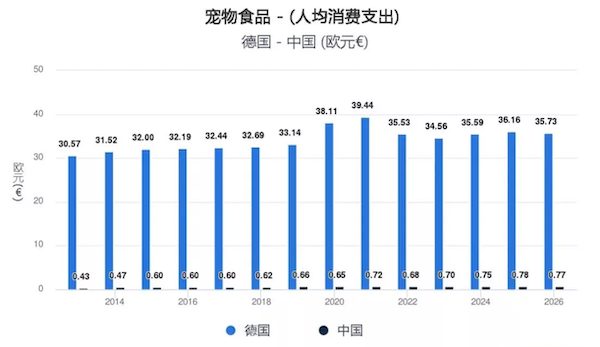

2021年德国宠物食品销售额是中国3倍多,2020年德国共有宠物数量是3490万只,其中猫1570万,狗1070万。同年全中国城镇狗数量是5222万只,猫4862万只(2020中国宠物行业白皮书)。

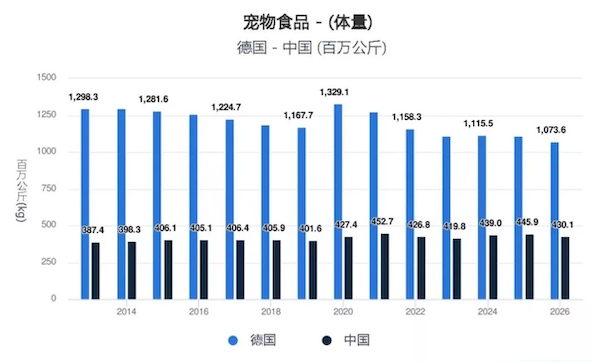

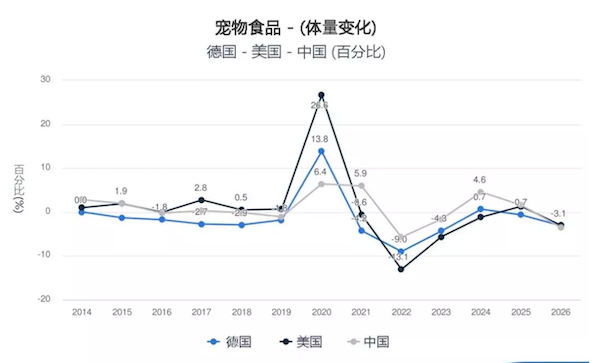

2021年德国宠物食品市场销售体量是中国的近三倍。2022年预测两国宠物食品总体量都有回落。

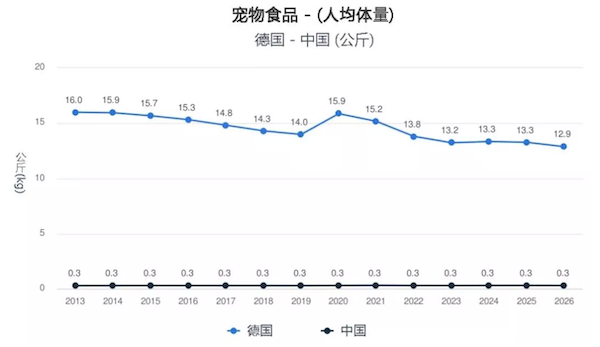

德国人均购买宠物食品体量2021年达到仅次于2013年的峰值,预测往后数年相较于中国的稳定呈现逐年下降趋势。

德国宠物食品人均消费支出高潮期也与疫情时间吻合。至于中国市场,因为人口基数大,任何数据只要一算平均值肯定低。

可以看出无论是欧洲的德国,北美洲的美国,还是亚洲的中国,从2019年疫情爆发伊始都出现了宠物食品消费井喷式盛况,2020年达到峰值。这是世界范围近两年Haustier-Boom宠物潮的最佳佐证。

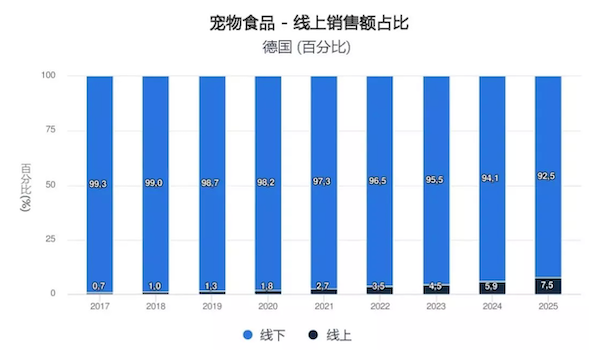

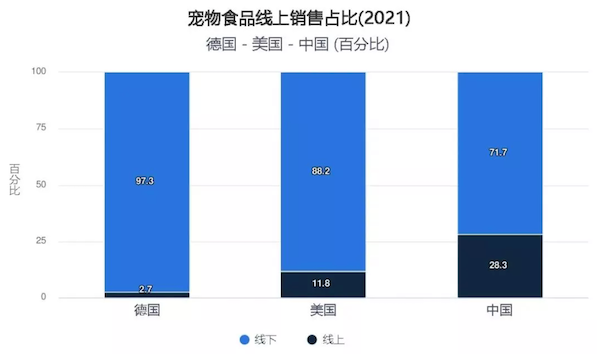

宠物食品线上平台销售额在中国的趋势是仍将逐年上升,2025年预计达到34.9%。同年德国只有7.5%。2021年德国线上销售额仅占2.7%,略胜于法国2.3%(2025年预计达到7.1%),远落后于英国的10.9% (2025年预计达到19.4%)。

德国宠物食品销售注重提供线下专业咨询,这也是为什么欧洲最大的宠物产品连锁零售商Fressnapf诞生于德国的原因。Fressnapf在欧洲11个国家拥有1500多家商店,员工数量11000人。紧随其后的Futterhaus,在德国和奥地利共400余家。Zoo & Co 全德范围内则拥有130多家大型宠物连锁商店。

从前面的调查数据可以看出,1/4的人认为线下宠物店如果能同时拥有线上渠道是加分项而不是必须项,所以图中这个结果并不意外。德国最大的宠物电商平台Zooplus 已于今年11月刚被美国和瑞典联手收入囊中。宠物商品网络销售这一块德国已经放弃治疗。

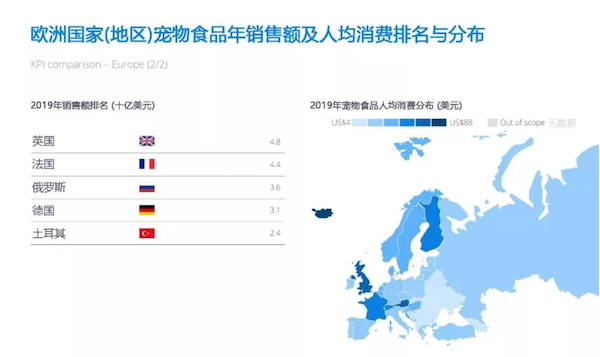

在欧洲宠物食品销量市场上德国只能屈居第四。前两名英国,法国差别不大。2020年英国宠物食品销售额4.6十亿欧元(约5.2十亿美元),2021年5.4十亿欧元(约6.1十亿美元)。2020年法国宠物食品销售额3.8十亿欧元(约4.3十亿美元),2021年4.2十亿欧元(约4.8十亿美元)。

亚洲宠物食品市场上日本摘得桂冠。中国虽然增长很快,但在2019年仍然落后于印度尼西亚。2020年和2021年(预测)印尼的宠物食品销售额分别是1.14和1.30十亿美元(Statista 2021)。

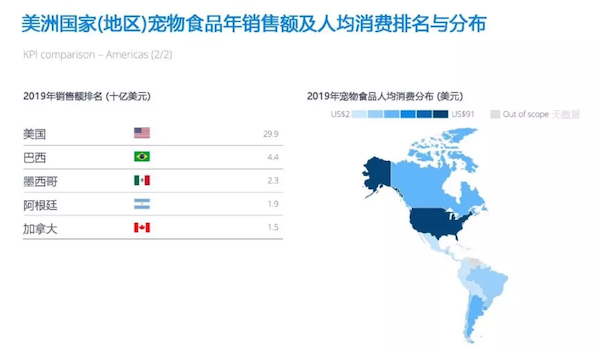

美洲地区则由美国雄踞榜首,其余2-5名销售额总合刚够美国零头。2020年美国宠物食品销售额是34.3十亿欧元(约38.8十亿美元),2021达到35.9十亿欧元(约40.6十亿美元)。后疫情时代2022年预测回落到29.5十亿欧元(约33.3十亿美元)(Statista 2021)。

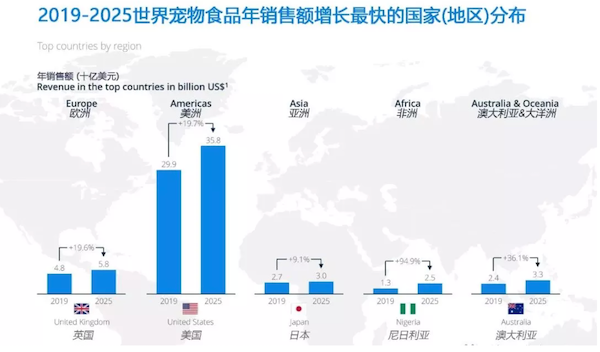

放眼全球,从2019至2025年宠物食品年销售额增长最快的不在欧洲,不在美洲,也不在亚洲,而是非洲的尼日利亚,增长幅度高达94.9%

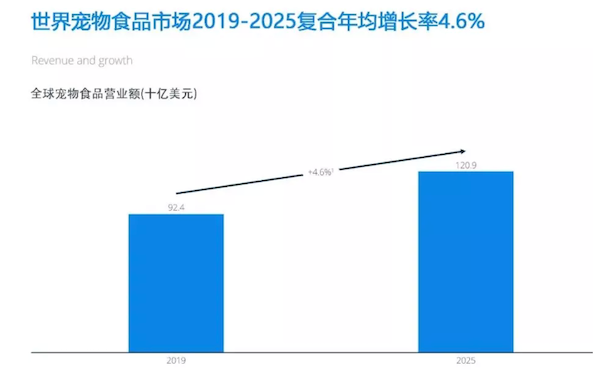

新冠阴霾下仍有一线曙光。根据statista的预测2019-2025年全球宠物食品市场CAGR 复合年增长率达到4.6%。