153-2012-0258

2022年已到,瑞辰风控中心在这里祝大家在新的一年虎虎生威,虎年大吉,虎气冲天!今天就给大家解读一下国家给我们发放的个税新年大红包!

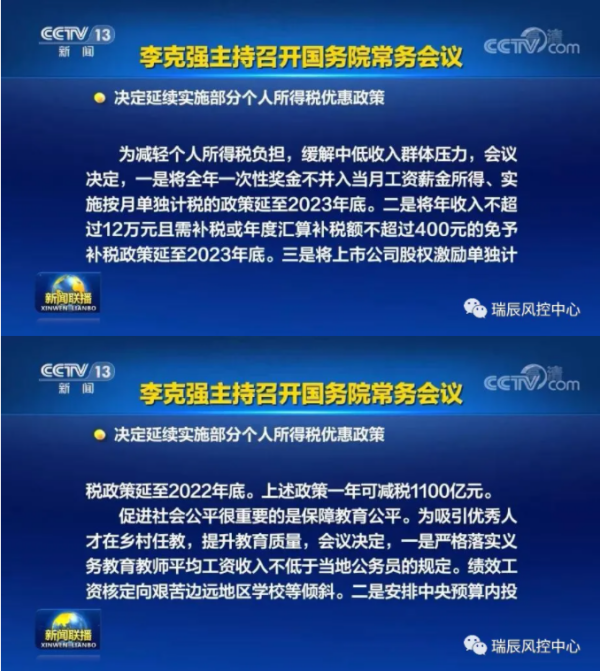

国务院最新敲定的几项税收政策可谓是“惊喜红包”从天而降。12月29日,国务院常务会议决定,延续实施部分个人所得税优惠政策:

1、将个人全年一次性奖金继续实施按月单独计税的政策延至2023年底;

2、将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底;

3、将上市公司股权激励单独计税政策延至2022年底。

统算下来,三项个税优惠政策累计将实现1100亿元的减税效果。

年终奖和股权激励的单独计税政策,可以降低综合税率,减轻税收负担,这主要针对的是中等收入人群;而免于补税政策,则主要针对低收入人群。这种针对中低收入群体的税收优惠,体现的是更加公平的分配导向,优化分配结构,促进经济发展,推进居民消费的持续恢复。

年终奖可单独计税政策延长

2019年,我们国家实施了新一轮个税改革,引入了综合所得税制。当时,财政部明确年终奖可以享受单独计税优惠,并设置了三年过渡期,也就是,在2021年12月31日前取得的全年一次性奖金,可以不并入当年综合所得。

2021年底大家都还在担心年终奖是否可以提前发放的时候,终于国家延续了这项大家最关注的政策。根据最新政策规定 ,2022年至2023年,居民个人取得的全年一次性奖金,可继续选择适用单独计税的优惠政策,不并入综合所得纳税。也就是说今年我们依然有两种年终奖的个税计算方式可以自由选择。

为了让大家能够选择最适合自己的年终奖纳税政策,我们将详细为大家讲述这两种方案:

方案1、全年一次性奖金单独计算个税

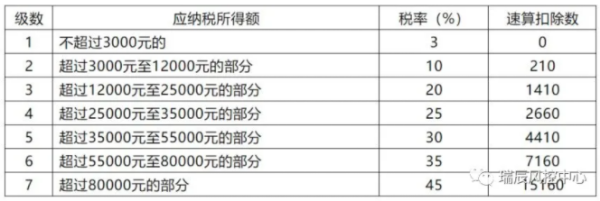

计算公式:应纳税额=年终奖×适用税率-速算扣除数。

其中适用税率根据年终奖÷12的金额,对照下面的表格得出。

方案2、全年一次性奖金并入综合所得计算个税

计算公式:应纳税额=(工资总收入+年终奖-6万-各项扣除等)×适用税率-速算扣除数,适用税率详见下表;

举例:员工小明在扣除五险一金和专项附加扣除后,月薪1万元,年终奖3万元。

采用方案1:

工资个税=(12万-6万)×10%-2520=3480元

年终奖个税=3万×3%-0=900元(3万元除以12为2500元,适用3%的税率)

全年个税=3480+900=4380元

采用方案2:

全年个税=(12万+3万-6万)×10%-2520=6480元

结论:对于小明来说,选择方案1,也就是年终奖单独计税可节省2100元。

但也不是所有人都适合年终奖单独计税的方式,我们再举例一个小王,他在扣除附加后月薪6000元,年终奖10万,大家可按上述公式来自己计算一下,他按方案1单独计税,年度纳税为10150元;若按方案2合并计税,则全年纳税为8680元,可见,小王选择使用合并纳税,可以节省1470元。

综上,单独计税对于年薪高于年终奖的员工更友好,合并计税则对于年终奖更多的员工更友好,但实际情况最好是自己按照上述公式计算一下最为稳妥。

年入不超12万元暂免补税政策延续

根据公告,2021年至2023年,纳税人取得已依法预扣预缴个人所得税的综合所得,年收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,可免予办理汇算清缴。

举例来说,2021年度甲、乙、丙三位居民的综合所得年收入分别为10万元、11万元、13万元,均已依法预扣预缴个人所得税。经计算,甲需要补税300元,乙需要补税500元、丙需要补税300元。

根据现行规定,由于甲和乙综合所得年收入不超过12万元,丙补税金额不超过400元,三位居民均不用办理汇算清缴了。

上市公司股权激励

近年来,我国加大人才吸引和激励力度,大力实施创新驱动战略,出台了一系列财税政策措施,其中就包括对获得股权激励的企业职工等纳税人群体,给予符合实际、顺应发展需要的税收支持。

两部门发布的公告明确,上市公司股权激励单独计税优惠政策,执行期限延长至2022年12月31日。

股权激励是国际上通行的现代企业吸引优秀人才的一种长期性激励机制。上市公司股权激励继续适用单独计税优惠,有助于形成劳动者与所有者利益共享的激励机制,有利于企业留住人才、用好人才。

这次的个税解读到这里就结束啦,希望大家可以有所收获,在新的一年希望跟大家一起勇往直前,再接再厉,在这里送上一段励志语录作为结尾,与君共勉!