153-2012-0258

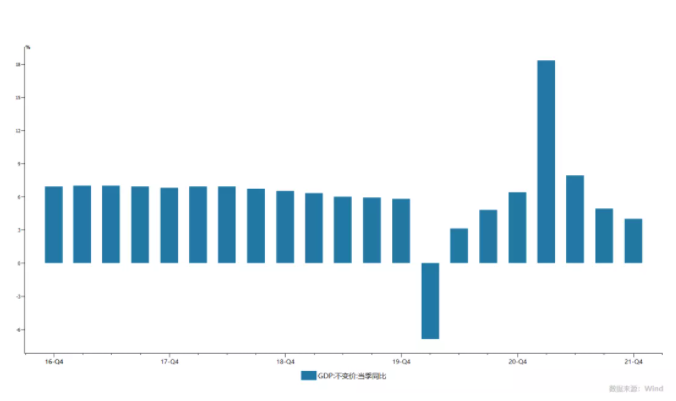

季度GDP同比增长率跌入4%

疫情两年来,由于疫情防控优势带来的强劲净出口形成的外循环力量,可能让很多人产生了中国经济复苏无虞的“幻觉”。在净出口支撑住后疫情时代中国的就业和经济增长后,监管层和政策层开始对互联网平台、民生行业(教培、医药集采、房地产)的民营资本进行了前所未有的治理整顿,尤其是房地产业,面临着自房改后第一次历史性大收缩。同时加强了反腐反贪和纪检监察的节奏,这又部分导致行政部门在二十大前干事创新的压力较大,让以政府为主导的中国经济体系很不适应。在这种情况下,过去依靠的稳增长抓手之一——基建投资,持续处于低迷状态。让本来做好“脱钩”准备的中国经济竟然又开始对净出口产生高度依赖。

总而言之,在疫情两年全球经济复苏的格局中,中国利用疫情防控优势抓住了复工复产的时间差,率先退出宽松的货币政策,继而进行前所未有严厉的监管和治理。这意味着,在其他国家还在为后疫情时代如何呵护和刺激经济恢复正常而努力的时候,中国却令人惊讶的进入了政策收缩期。货币政策的“定力”是一方面,最让人诧异的是接连出台的无比严厉的教培、环保、房地产整顿举措,这些举措对整治资本无序扩张及规范债务野蛮生长起到了显著的作用,但也带来了千百万人的失业问题,以及中概股、港股的市值流失。这在疫情本已对餐饮、旅游和娱乐等行业造成严重失业冲击的情况下,无疑更是加重了“六稳”、“六保”的压力。疫情两年来,基层民众生存艰难,失业、减薪、断供等各种问题恐怕是次贷危机以来新高。这些都是“靓丽”的宏观数据背后必须直面的现实。

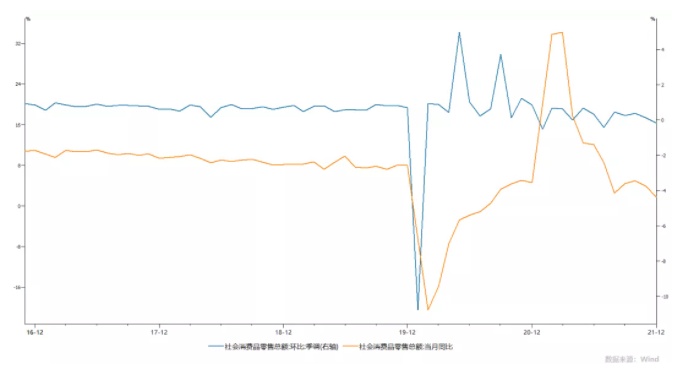

社会零售总额快速下滑

这样的态势到了2021年底,终于在总量上出现了增长失速的征兆——第四季度GDP增速只有4%。虽然全年增速在8.1%,基本符合预期,但从移动平均和边际增速来看,整个经济增长速度中枢是快速下移的,几乎处于一种趋势性失速的状态(两年平均增速进入5%区间)。所谓趋势性,是指既有的态势会进一步强化,当下的状态是下一期状态的动因。也就是,当期的经济下滑,会导致下一期更大的下滑。除了“利润下降—减薪裁员—需求减少—利润下降”的紧缩效应外,市场主体的破产,信用的收缩和资产负债表衰退,则是更加急促和直接的原因。具体分析见我以前的文章《赵建:警惕资产负债表衰退》。

更深一层的原因是疫情冲击和人为政策带来的结构性失调。当前中国经济主要有三大关系面临着结构性失调,分别是:第一,金融与实体经济的关系,货币向实体经济的传导越来越弱,而信用收缩造成的实体经济通缩效应却越来越强,政策层面临着金融膨胀与实体紧缩和货币宽松与信用收紧的多重结构性背离。第二,上游垄断国企与下游消费端民企之间的关系,上游国企充分享受了能源和原材料价格上涨带来的“利润红利”,但面对消费终端(市场化竞争比较激烈)的下游民营企业由于无法舒畅的将上游成本上涨传导到终端消费品价格上,造成利润被大幅挤压,做实体的中小民企生存维艰。第三,强劲的外循环动力背后宏观与微观的背离关系。中国率先复工复产后,宏观上看外循环动力大幅增强,2021年进出口额历史上首次超过6万亿美元。但在微观层面,外贸企业面临着原材料上涨、运费飙升、人民币升值“三座大山”,这“三座大山”重压下,外贸企业的订单和流水虽然很多很大,但毛利率很低,微观动力趋弱。而且中国亮眼的外贸出口数据,大约有三成是通货膨胀下名义价格上涨因素驱动的。

要防止结构性失调带来的趋势性失速,首先要处理好金融与实体经济之间的关系。金融是现代经济的核心,而金融的核心之一又是信用。企业家依靠信用来借贷获取货币购买力,以组织人财物进行生产。而在此过程中新增就业,发放的工资形成居民和家庭的消费和投资支出,这些需求传导到企业上形成营收和利润,这又会进一步刺激企业家借贷扩大再生产,最终形成“信用扩张—经济增长”的相互强化局面,所谓的经济上行周期。反之,则是在需求收缩的情况下,企业财务成本不断加重,利润大幅收缩,因此不得不减薪裁员。更严重的是进入债务偿还期后资金链断裂,资产负债表破损,大量的积累或新增借贷用来补充资产减计产生的损益。此时,新增的信用不是用来扩大再生产,而是用来补偿债务窟窿。

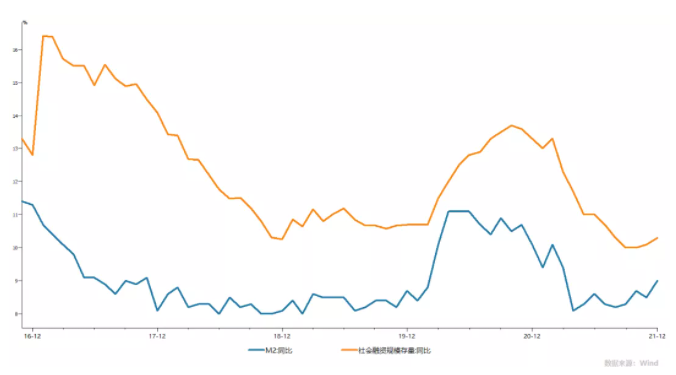

货币和信用也被房地产和平台拖累

因此在债务型经济的状态下,要稳增长首先要稳信用。一方面,稳住存量,不要再大规模暴雷形成债务通缩,防止债务黑洞对实体经济的反噬。这主要涉及两个行业,一个是房地产,一个是地方融资平台。加起来近百万亿的量,正在恶化的债务得有十分之一了。即使没有坏账化的,也因为利率高于收益率而处于一种负收益状态。考虑5%的加权利率,每年耗损财务成本都近五万亿,几乎相当于全年财政收入的同比增量(2019年较2018年新增7万亿元)。

另一方面,激发增量,也就是鼓励企业家新增信用以扩大再生产和资本支出。然而这取决于两大主体的预期和意愿,一是企业家的意愿,企业家借贷的决策并不仅仅是利率高低,而是对未来的信心。如果他们的预期不稳定,就不会在实体经济投入沉没成本大、流动性差的长期投资,而是转战金融二级市场进行容易变现退出的交易性投资。二是银行家的意愿和能力,能不能将有限的信贷资源配置到能带来技术进步和密集就业的行业,很显然从过去的经验事实来看,银行家做房地产、政府平台的财政类、当铺类业务性价比最高,缺乏做真正实体类信贷业务的动力。中国的M2已经超过230万亿元,银行业机构总资产也超过339万亿元,这些存量躺着就可“坐收渔利”。所以我们看到最近刚出的几家银行的年报,他们仍然是赚得盆满钵满。

其次,2022年要稳增长,根本是稳就业,只要就业稳了,GDP增速多一点少一点问题不大。而要稳就业,中小企业是关键。如果说国有企业是纳税大户,中小民企则是就业大户,吸收了近80%的就业人口。中小企业一般来说是就业密集型,就业形式也比较灵活。要促进中小民企发展,需要让要素资源流向实体经济,让中下游中小民企有利润增长,通过赚钱效应激发中小企业的发展动力。最为重要的是,要稳定并提振中小企业的预期,保持制度、政策和私有产权的稳定。如果政策朝令夕改,企业家权益得不到保护,中小企业也就没增量、没活力。因此当前在上游原材料普遍涨价,成本不断上升的情况下,还是要继续加大对中小企业的减税让利甚至是直接补贴。与其在大量失业后通过再分配发放失业金消耗财政资金,不如直接让分配的主体以中小企业为主导。因为大量的研究已经表明,失业对人的打击不仅仅是物质层面的,还有精神和心理层面。同样是一笔收入,通过失业救济和劳动收入所得的心理感受是不一样的。而且,就业还让一个人有个“单位”的归属感、安全感,还有重要的社交功能(同事关系)和身份认同。

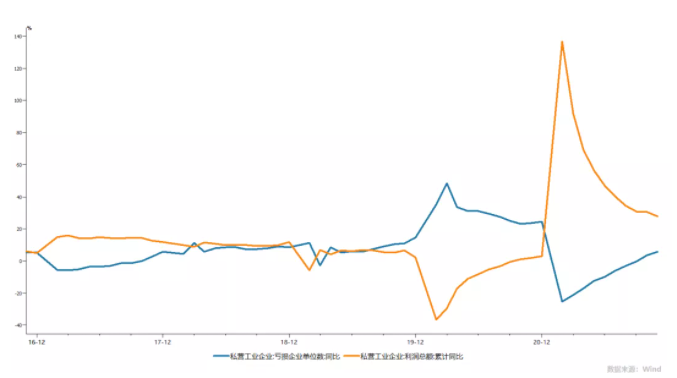

私营工业企业:亏损企业数量和利润情况

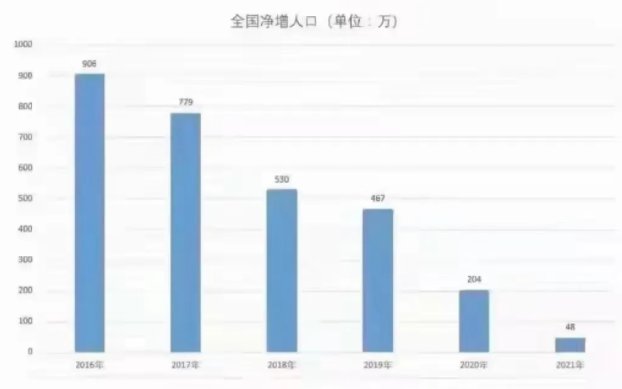

第三,放眼2022的增长动能,“三驾马车”都不乐观,将动力拆解看,如果没有剂量足够大、精准度比较高的逆周期政策,很难稳住5%的增长底线。投资收缩最大,主要是房地产和基建投资衰减的厉害。房地产经历三条红线的“供给侧改革”后,大部分民企房企基本躺平,整个房地产投资和销售面积都连续负增长,这在历史上还是首次。土地流拍率也创新高,很多区县级政府的财政已经到了“重整”边缘。在这种情况下即使放松货币和房地产行业政策,也很难让元气大伤的民企房企恢复往常的热情。客观来说,房地产行业是吸引中低端就业密度最高的行业之一,产业链涉及到50多个子行业,对进城务工人员的就业吸纳能力也最强。房地产投资的收缩,对社会民众就业影响非常大。基建投资已经萎靡不振多年,除了地方债务治理、财政压力、经济反腐之外,大部分地方的确是已经建无可建,巡视组入驻及新的领导上任之前,各地仍然愿意采取观望和躺平的策略,以免干的多错的多。因此除非重新开启“土地融资+基建投资”的循环结构,否则基建仍然可能继续拖累GDP增长。消费取决于两点:可支配收入与未来预期。当前的形势来看,这两点都在紧缩,最大的紧缩是人口增长率断崖式下滑,2021年人口新增竟然只有不到五十万,近乎到了“中和”状态。在通胀压力依然较大的情况下,社会零售总额的增长恐怕仍然要靠价格上涨的驱动,而这个驱动力量明显又是一种幻觉。

近年来全国净增人口数量

因此,站在三驾马车的角度,动能较强、较确定的仍然是净出口。但是考虑到欧美等国群体免疫下经济逐渐复苏,国内外贸企业利润下降导致微观动力不足,海外通胀逐渐平稳后价格效应的衰减,今年依靠净出口的外循环动力,肯定不会比去年强,高基数效应下同比增长可能回到个位数,对GDP的拉动也会回到不到1%的程度,剩下的4%靠什么来拉动呢?消费不拖累就不错了,基建的复苏还需要体制性放松,所以兜兜转转,今年稳增长的依靠又回到了遍体鳞伤的房地产。对我们来说,这无疑是一个荒诞的讽刺,但却又是一个不得不直接面对的现实。