153-2012-0258

1995年,在长城脚下,雁栖湖畔,距离北京市区大约50公里的北京雁栖经济开发区内,玛氏,全球第一家宠物产品制造商在这里成立了中国第一家专门生产宠物食品的工厂。

此后,围绕着蓝白相间的宠物工厂,玛氏逐步“宠物食品”这门关于猫猫狗狗的生意带进了中国,在今后的数十年里,中国“宠物餐桌”的斗争正式拉开了序幕。

对如今的中国年轻人来说,养一只宠物已不算是什么新鲜事,2020年全国城镇犬猫数量已超1亿只,现在的关键问题已不再是“养什么”,而是“怎么样、如何养”。

宠物,在成为年轻人的“四脚吞金兽”的同时,也催生出巨大的消费市场规模。从2010到2020年,短短十年间,我国宠物消费市场规模从140亿元飙升至2065亿,2020年中国人均单只宠物的年消费金额达到了6653元,是同年人均收入平均数的五分之一。

其中,消费占比超五成的宠物食品也成为崛起中的朝阳赛道。在各大社交媒体平台,几乎在每一个关于宠物的话题下,你都能看到类似的问题:

“求推荐的零食品牌!”“进口粮好还是国产粮好?”“品牌优惠折扣来了,大家快上车!”

遗憾的是,高成长性是属于行业的,但却并不属于如今二级市场上的宠物食品概念股。中宠股份(002891.SZ)与佩蒂股份(300673.SZ)都在不同程度上经历着净利下滑、增速放缓与自主品牌突围难等问题。以中宠股份为例,这一在宠物食品市场纵横二十余年的老牌企业其股价距离高点近乎腰斩。

一位从业四年的宠物食品销售人员对此评价道:“国外品牌与国内品牌的差距很明显,在品控以及生产线上会比国内更成熟,对于营养成分的配比也会更合理。”换言之,相比行业的高景气,“大赛道、小公司”的成长主线对于大多数的国产宠物食品企业而言,并没有改变。

财经无忌通过采访近十位铲屎官与行业从业者,旨在回答以下三个问题:

1、“宠物食品概念股”的突围逻辑是什么?

2、为什么说宠物食品赛道是“好前景、坏生意”?

3、如何看待宠物食品赛道当前的投资前景?

宠物餐桌上的“两次革命”

在距今久远的年代里,事实上,没人真正知道究竟该喂宠物们吃些什么。一百多年前,来自美国俄亥俄州的詹姆斯·斯普拉特,这位颇有事业心的电工最早发现了商机,亲手制造了“狗粮”这一商品需求。传说,他是在某次出差时得到的灵感——在伦敦造船厂看到当地人如何喂狗后,他使用小麦粉、肉和蔬菜混合制成了一种类似饼干的混合物,并取名为“肉纤维狗饼糕”。

此后,随着专业化狗粮公司如雨后春笋般涌现,在美国,“肉纤维狗饼糕”不再只是富人的专属。到了1934年,由于与父亲法兰克·玛氏(玛氏集团创始人)意见不合,被逐步家门,远征欧洲的弗瑞斯特意外地发现在欧洲宠物食品的市场空缺,于是他买下了一家叫Chappel Bros的狗食工厂,在没有竞争对手的情况下,玛氏的宠物食品生意蒸蒸日上。

随后的几十年里,发达国家进入了宠物经济的快速成长期,龙头公司在此期间诞生。上世纪八十年代末到本世纪初,日本登记在册的犬的数量从318万只增长至578万只,日本本土企业尤妮佳、IRIS也相继进入宠物赛道。

欧美地区,继玛氏之后,老牌宠物综合零售商Petco、宠物综合零售连锁商PetSmart相继成立,在国内跑马圈地后,渐渐将视线投向东方这块新大陆。

1995年,玛氏来到北京怀柔,在这里成立了中国第一家专门生产宠物食品的工厂,与之相对应的是,国内宠物经济受此启发,萌芽初现。

也正是这一时期,教师出身的陈振标下海创立了温州平阳县佩蒂皮件制品厂,以出口“狗咬胶”(一种宠物狗玩具类零食)做起了海外宠物零售商的代工生意。而距离温州一千多公里外的山东烟台,1998年,从外贸公司里发现宠物食品商机的郝忠礼创立了中宠股份,以宠物零食为主业,同样通过OEM/ODM贴牌方式进入国外市场。

这是中国宠物餐桌上的第一次革命,佩蒂与中宠结合各自产地优势,发挥生产制造能力,借助外力走出去,在无形中也借鉴积累了国外宠物品牌的成熟经验。值得一提的是,在后续发展中,国产宠物零食品牌的“代工厂”基因也埋下了不小的危机。

进入二十一世纪,在佩蒂与中宠们为他人做嫁衣时,外资宠物零食企业玛氏、雀巢与皇家依靠其品牌优势乘着国内宠物经济的发展逐步确立起市场地位,“进口粮”一度成为中国铲屎官们的心头好。

从产品结构看,为外资巨头们确立优势的是宠物主粮。一般来说,宠物食品主要分为主粮与零食,前者为高频消费,技术门槛高,重品牌,复购率高;后者为低频消费,技术门槛低,决策因素多元,复购率低。

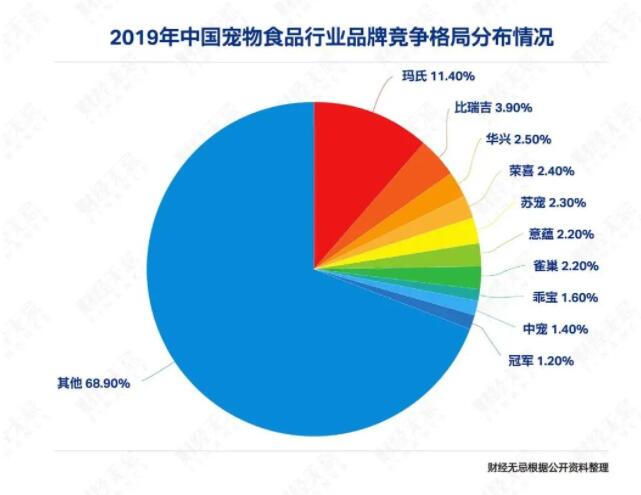

换言之,“主粮”的品牌光环下,加之外资品牌大多有完备的产品线,攻占铲屎官们的心智就显得水到渠成。 据《2020年中国宠物行业白皮书》显示,目前国内宠物食品市场,玛氏占据龙头地位,市场份额占比为11.4%,其他品牌市场份额占比均在5%以下。

在宠物食品行业干了四年,肉球(化名)告诉财经无忌,来她这里购买宠物粮食的消费者更偏爱进口粮:“主要购买的品牌是渴望、爱肯拿、纽翠斯、百利高蛋白、go九种肉、巅峰与小李子等等,零食大多是‘顽皮’。

” 肉球口中的“顽皮”正是中宠股份的自有品牌之一,宠物零食赛道也是“中宠们”从生产制造商转型品牌商,向“微笑曲线”上游爬坡的关键策略。

某种程度上,选择宠物零食作为打造自有品牌的入口,为国产宠物食品品牌撬开“玛氏们”长期占据的市场提供了便利。一方面,与主粮相比,由于宠物零食技术门槛较低,佩蒂与中宠靠着十几年的代工经验,顺势推出相关产品的难度并不大。

另一方面,乘着国内电商经济的红利,将代工积累下的现金流“砸钱换市场”,以加大品牌曝光量。 这是宠物餐桌上演的第二次革命,在国产宠物食品企业眼中,想要借“宠物零食”弯道超车,实现品牌突破,但事实证明这条路并不好走。

增长的故事并不好讲

2017年,头顶着“宠物概念股”的光环,中宠股份与佩蒂股份相继敲钟上市。但事实上,与很多投资者想象中的“暴利行业”不同,行业的高景气是确定的,但落于具体的公司,宠物食品企业的表现则显得平平无奇。

首先,在营收结构上,“代工基因”决定了短期内头部宠物食品公司的盈利空间并不大。中宠股份财报显示,2018-2020年,公司海外业务占比分别为82.16%、79.98%与75.73%;佩蒂股份财报显示,2020年,公司海外业务占比85.14%。

尽管近几年来,中宠与佩蒂纷纷将“国内国外双轮驱动”的野心写在战略上,但短期内营收大头依旧是代工业务。但由于代工处于价值链底端,OEM/ODM模式下,代工品牌的议价能力本身就不高,且当前叠加汇率波动,进一步侵蚀净利,盈利水平较低。

财报显示,2021年前三季度,中宠股份、佩蒂股份前归属母公司净利润分别为0.92亿元、0.78亿元,同比分别下降4.7%、5.2%。

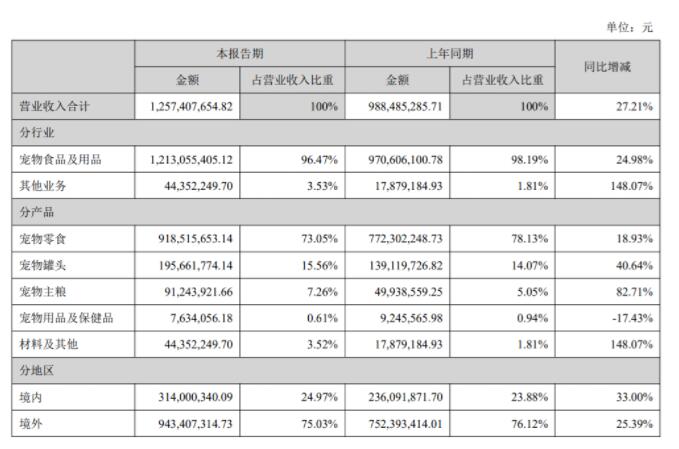

其次,在产品结构上,“低门槛、低毛利”的宠物零食业务也进一步限制了企业的成长。2021年中报显示,中宠股份宠物零食收入占比73.05%,主粮收入占比为7.26%。结合财报数据,中宠股份的宠物零食毛利率在20%左右,而宠物主粮的毛利率则在30%左右。

图源:中宠股份2021年半年度报告

毛利率的高低差异并不难理解。正如上文所说,由于宠物主食需求量大,复购率高,且欧美国家利用技术优势已实现了大批量工业化生产,因此具备成本优势。而宠物零食品类多元,复购率低,消费者决策因素个性化。从具体生产环节上,宠物零食除原材料占比过大外,人工成本也较大,因此进一步拉低了毛利。

也就是说,依靠宠物零食这套“弯道超车”的打法只能帮助企业做大,获得短期收益,但并不能帮助企业做强,获得长期价值。

事实上,国内宠物零食企业也意识到了零食业务的局限性,在主粮赛道上也并非没有努力。

以中宠股份为例。从产能利用率来看,2014-2016年,中宠股份零食和罐头的产能利用率基本达到了100%,但主粮却显得颇为尴尬,产能利用率在7%上下徘徊,10000吨的产能,每年只生产几百吨的主粮产品。

有能力生产,但没办法销售,国内宠物零食企业这才意识到主粮赛道真正的难点如何于消费者建立强信任,以此建立品牌优势。

一位养猫近十年的铲屎官向财经无忌描述了自己每次购买主粮的过程,在每次购买主粮时,他都会详细比对配方,并且询问专业人士,在购买渠道上也会首先寻找靠得住的朋友。

对于国产宠物零食企业而言,这种信任的建立并非一日之功。2016至2020年里,中宠股份扩产的一直是零食和罐头,主粮的产能并没有变化,直到2020年3月,中宠股份才公布了新建年产6万吨宠物干粮项目的计划,宣称其主粮产能利用率已达70%以上。

某种程度上,这是“砸钱换市场”带来的成果。2018年左右,中宠股份销售费用投放从2013年0.24亿元稳步攀升至2020年1.84亿元,年复合增长率34%,远超佩蒂的5700万。

从营销投放来看,国内宠物食品公司线上投放占比较多,与新消费品牌的营销逻辑类似,主要通过抖音、快手、小红书等种草平台扩大品牌势能。此外,垂直宠物KOL也成为营销的重点。

但由于进入时间较晚,线上流量高企下,国内宠物食品牌的成本端或继续承压,尤其是在产能扩张下,其模式也将会越来越重。

此前在中宠股份的电话会议上,管理层也明确表示,目前对利润不追求,国内市场的利润基本上用于国内投放。

某种程度上,这是这批老牌企业二十多年来的豪赌。代工厂们拿着二十多年积累下的筹码,第一次与有着近百年历史的巨头们站上了同一牌桌上。

国产替代还远远没有到来

对增长乏力的“中宠们”来说,如今的好消息是,在国内养宠渗透率的提升下,市场对其成长性仍十分看好。

过去的一年里,“宠物概念股们”承载了高于其营收的股价,具体反映在市盈率上,中宠与佩蒂的平均市盈率达40-60倍,高峰时期,中宠股份的动态市盈率达到了70倍。

尽管,如今中宠距其股价高点已近乎腰斩,但若匹配国际成熟市场的低增速逻辑,其股价依旧不便宜。

与国外百年的宠物食品产品相比,目前中国宠物食品市场仍属于初级阶段,行业天花板远远没有到来,稳定的“品牌金字塔”也并未形成。2020年,国内宠物食品CR10仅占行业整体市场规模的18.2%,市场相对分散。

因此,国内宠物零食企业尚未经历行业充分竞争,能够闯过新一轮的市场洗牌仍需验证。短期内的市场逻辑是,没有一家独大,只有共同把国内的市场做大。

比起老牌宠物零食企业艰难地对内转型,外资企业已开始守擂,重新审视中国这片增量市场。

2020年,玛氏宠物食品新工厂落户天津,这是玛氏继1995年在中国率先设立宠物食品生产线、2007年首家宠物食品工厂投产后,在华投建的第三家宠物食品工厂,天津工厂将成为玛氏亚洲最大的现代化宠物食品工厂。

2021年3月31日,雀巢普瑞纳在天津正式启动高端宠物干粮和高端宠物湿粮食品生产线两期投资项目,两期项目增资规模达到8.63亿元。其中第一期项目将成为雀巢普瑞纳在亚大非地区的售价,也是全球第四家配备高端专业处方粮产能的工厂。

2022年3月,嘉吉中国在浙江嘉兴建立第二家宠物食品工厂,为其为下属的宠物食品品牌佩玛思特供应犬猫食品。

随着“建厂大潮”涌起,国内宠物食品产能供应将再创新高,这意味着,宠物主粮“国产替代”的美好理想还远远没有实现。

用产品质量说话——铲屎官们才能用脚投票。在财经无忌访问的近十位铲屎官们看来,宠物食品“规范合规的购买渠道太少”是亟待解决的首要问题。

高蓉(化名)在三年前成为了一只铲屎官,为了购买适合自家猫主子的主粮,除了自己亲自上手尝之外,她在考虑自制。“我感觉宇宙的尽头都是自制,但我还是缺乏专业化的知识,有时候有些迷茫。”

“难以规范合规”背后暴露出了当前国内宠物食品市场的痛点。一是在行业缺乏政策端的约束与系统化的监管。华南农业大学动物科学学院相关学者指出,我国尚未制定宠物营养需要的标准,由于气候环境、养宠习惯以及宠物品种的差异,我国宠物营养标准应有别与欧美国家,因此制定适合我国国情的宠物营养需要标准非常重要。

图源:梅里埃营养科学

二是宠物食品领域国内的基础研究水平亟待提高。发布于期刊《中国饲料》的一篇名为《宠物食品的研究热点及发展方向》提到,尽管我国的宠物食品行业具有良好的发展环境和广阔的市场空间,但相对发达国家,学者们指出“我国宠物食品在宠物食品研究开发领域还很薄弱”。

反观欧美发达国家的宠物营养研究则开展较早,研究水平较高,相关宠物食品企业陆续开设相关研究机构,著名的有威豪宠物营养研究中心和雀巢营养科学院。

基础研究的价值不言而喻。“犬猫在不同成长阶段和条件下的营养需求是不同的,它们的行为特点、口腔及牙齿特征,嗅觉味觉等,都依赖于基础研究。”一位南京本地宠物医生告诉财经无忌。

当然,正如上文所说,目前国内宠物食品市场仍处于初级阶段,随着国内宠物食品企业对国内市场的开拓,宠物食品企业的投资价值也将越来越好。

毕竟,年轻一代的铲屎官们永远不会拒绝为自家的“毛孩儿”花钱,品牌依旧能赚的盆满钵满,制造与被制造的关系不会改变。

正如威豪宠物护理科学研究所的研究主管达伦·洛根说的那样:“就像我们为人类制造它们一样,我们也为宠物制造它们。”