153-2012-0258

腾讯控股(00700.HK)发布业绩了,最通用的版本是,“腾讯全年净利润2248.2亿元,预估1619.9亿元”。看起来,比预估的多赚了600亿元,相比2020年也增长了40%以上。

不少投资者备受鼓舞。

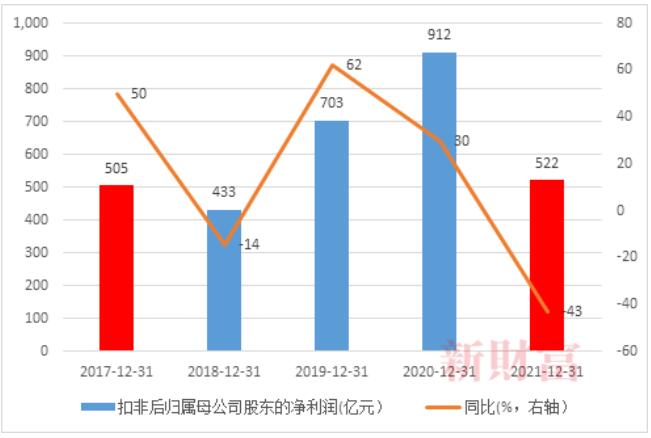

但若细究,这2248亿里,非经常性损益高达1726亿元,比如说将京东股权分派给腾讯股东,这笔操作没有给腾讯账面带来任何现金流入,但却产生了780亿元的投资净收益;而更反映经营基本面的数据,扣非净利润却只有522亿元,相对于2020年,少了将近400亿元,同比跌幅达40%以上。

一边是净利润增长4成,另一边,扣非净利润却下跌4成,这背后,腾讯的财报里,究竟还藏着哪些细节?在投资+经营两条主线上,腾讯同时面临着哪些真实的挑战?

01

腾讯股价的神奇预言

前一阵子,腾讯股价跌破300港元/股,几乎刷屏了朋友圈,段永平甚至卖出伯克希尔哈撒韦抄底腾讯,“活久见”的情绪之后,是一波30%的暴力反弹。

今天回头看,股市似乎以一种神奇的感应方式,提前“预言”了腾讯的业绩。

2022年3月23日,腾讯收盘后发布2021业绩公告,当日收盘价为389港元/股。

K线图显示,这一价格,与腾讯2017年12月31日的收盘价389.994港元/股,十分接近,隔了不到1港元。

而玄妙的是,腾讯的扣非净利润,同样回到了2017年的水平,资本市场的未卜先知可是有点太厉害了。

腾讯控股最近5年扣非净利润规模及增速

02

主业分析:高毛利业务增长放缓,B端业务成亮点

当一家公司拥有10多亿用户,它的经营基本面,和宏观气候一脉相承。

腾讯的业务营收主要来自三个板块。

一块是增值服务,这块营收主要是游戏收入。2021年,其国内游戏收入增长仅6%。游戏行业主要面临新增用户停滞,监管利空,和停发版号的困扰。游戏公司业绩也随之产生分化,如网易、米哈游依然在高增长,而三七互娱、完美世界等,已披露的2021年前三季报都是营收、净利润双双大幅下跌;不过,腾讯此次披露其海外游戏收入增速达到了31%,成为新亮点。游戏这块,不功不过。

第二块是网络广告,这块主要基于C端庞大的流量变现,2021年营收为887亿元,但现实是,地产、教培、互联网等,这些昔日的广告大户们,2021年的投放力度和数量级出现了一定下滑。腾讯的主要竞争对手之一字节跳动,在2021年11月时也曾被传,上半年国内广告收入停止增长,为成立以来首次。但其海外发展势头迅猛,据路透社,字节跳动2021年营收同比大增70%,达到580亿美元。

第三块是金融科技及企业服务,主要为支付和云计算等业务,增速良好,2021年营收高达1722亿元,已经是网络广告板块营收的2倍,不过赚钱能力没有前两块强。

从游戏、视频广告等传统业务的毛利率看,腾讯的成本收入比分别是48%(增值服务)、54%(网络广告),即传统业务上,腾讯1块钱收入,大概5毛钱是毛利;而在金融科技及企业服务这个赛道上,腾讯1块钱收入,大概只有3毛是毛利;代表了拓新的“其他”板块,1块钱收入,只有1毛3是毛利。

既然扣非净利润回到了2017年,我们不妨和2017年做比较。

2017年,高毛利的两个赛道(增值服务+网络广告)收入占比达82%;而到了2021年,仅贡献68%,降了14个百分点。

占比下降的主因,在于增长大幅放缓。

2017年,腾讯高毛利板块营收增长高达40%-50%,而到了2021年,增速已经下降到了8%-10%;而低毛利的金融科技及企业服务,则在2021年有30%以上的营收增长。

2021年四季度,这一趋势继续强化,网络广告收入甚至同比下跌了13%;而金融科技和企业服务板块的营收同比增长25%到了478亿元,首度超越网络游戏,成为腾讯营收贡献最大的业务板块。

这就是说,腾讯现在的业务增量,主要体现在相对没那么“赚钱”的“支付和云服务”等B端业务上,从而带动其净利润率拾级而下。

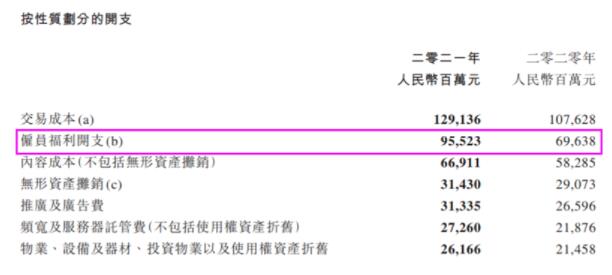

此外,财报显示,腾讯去年的一般及行政开支同比上涨了33%,远远超出业务增速。公告解释为“主要受研发开支及雇員成本增加(包括股份酬金开支增加)所致”,而根据附注,其2021年雇员福利总开支高达955亿元,同比2020年大幅上涨了近260亿元,涨幅高达37%。

考虑到腾讯2021年总营收只增加了800亿元(涨幅16%),员工成本如此不同寻常的高涨,与马化腾在业绩会上提到的“降本增效”似乎有些矛盾,这其中是否有“组织结构优化”产生的一次性成本或其他未披露的原因,还有待正式年报出炉后再做观察分析。

03

盈利增长失速并非个例

腾讯传统经营基本面的失速,并非个例。

一是中国整体网民量接近饱和,增长几近停滞,高歌猛进的互联网触及天花板,陡然掉了个头。2021年以来,巨头业绩纷纷搁浅,阿里巴巴披露的前三季报里,净利润同比下滑2成。美团从盈利转为前三季亏损191亿元;京东也是从盈利到全年净亏损36亿元。而这4家,是中国互联网市值前四强。

存量时代,不增长,就容易陷入亏损困境,周期拐点的伤害可见一斑,巨头的风向,或许一定程度解释了中概科技股的暴跌。

正如今天,马化腾的一句话广为流传,“如果战场上没人了,子弹还在扫射是没意义的”。他提到,这时候需要重新“减肥增肌”,酝酿下一个风口或者战役。

二是,消费互联网向产业互联网迁移,数实融合成为新的增长利基市场,众巨头躬身入局,商业逻辑和盈利模式重构,净利润率进入下跌通道。

在这个新战场上,起步阶段不存在高毛利,腾讯此前的强项是同一款标准化产品(例如微信、QQ、王者荣耀)服务亿万用户,相当于开发出一款产品,到第二个客户,边际成本就为0,高毛利自然而然。

而服务B端客户,更多的是不同场景下,腾讯要根据客户的差异化需求提供个性服务,一家一家地去推落地。这个地推能力,连接了广大中小商家的阿里、美团,运营经验或更丰富,基础更雄厚。腾讯的优势,则在于用“C端”的连接能力,去反推B端。

腾讯的业绩公告称,“我们融合打通了企业微信、腾讯会议及腾讯文档,为企业提供加强版的解决方案。通过深化与微信的连接,我们亦使企业微信具备差异化的CRM功能。目前,我们优先考虑扩大SaaS的业务规模,而非追求显著的收入。”

这意味着,在数实融合板块,腾讯当前阶段的重心,是摸透B端服务的可行化路径,吃下更多市场份额,盈利只是次要KPI。

C端业务放缓增长,B端服务低毛利,决定了腾讯的利润率,将进入下降通道。

3月24日,多家投行调低了腾讯的目标价,如摩根士丹利将腾讯目标价从此前的520港元/股降至480港元/股。

04

投资:收益释放,回馈股东,生态理念面临重构

盘完业务,再来盘投资。

2010年,全球智能手机销量同比大增7成,在当年16亿部手机销量里,占比19%,而苹果以2.9%的市场份额挤进全球前五名。通常,新产品20%的占比被视为有效渗透率,是一个趋势重要的确立节点。

移动互联大潮宣告到来,次年1月,微信诞生,接棒QQ,开启了腾讯在新潮流下的王者时代。这一霸榜,就是十年。

腾讯的王牌不仅仅在于微信,还通过投资将14亿人聚集的微信生态予以变现,以赋能的方式更广范围扩散了出去。它成功投出了京东、美团、拼多多、B站等一系列人们耳熟能详的品牌,从而完整吃到了移动互联快速发展的时代红利。

合作伙伴是腾讯的半条命,更是腾讯资产表和利润表上的半壁江山。今天,腾讯能以2200亿元净利润笑傲江湖,对冲经营层面的增长失速,有勇气喊出千亿公益的方案,各类投资功不可没。

腾讯投资收益颇丰,但在此前,释放得非常保守。

而在2021年大幅释放投资收益,有点“丰年积蓄,歉年开仓放粮”的意味。公告显示,2021年腾讯的投资净收益达近1500亿元,其中780亿来自减持京东。

这应不单纯是利润层面的对冲考虑。

更重要的是,向全体股东派发京东股权,是腾讯投资生态转弯的一个标志性动作——投资的盈利终于开始逐步释放,但对于腾讯公司而言,这个780亿的盈利只是账面收益,甚至并未产生实际的现金流入,这笔颇为成功的投资,实际资产和收益已全部回馈给全体股东。

不得不说,腾讯的投资版图已成庞然大物,在一众公司中担任大股东、二股东,一举一动备受瞩目,如何退出,甚至比进入更难。

在二级市场减持或引发巨震,高额投资收益如若纳入囊中,又可能燃爆新一波舆论,在进退维艰的局势下,如何收缩且不引发负面连锁反应,腾讯的管理层给出了一个十分高明的操作。

投资上的进与退,减持京东是个节点。既然试点成功,或可为后续的退出操作铺平路径。

以投资构建生态同盟,充分挖掘用户流量价值的操作,同样面临重构。除了减持京东,财报中另一个信号则是,2021年,腾讯的净投资现金流出,也出现了同比下滑,这是否意味着腾讯的投资有所收缩?

要知道,即使在二级市场风声鹤唳的2018年,腾讯和阿里都是趁机收购各类优质股权资产。据IT桔子,这一年,腾讯参与了快手、B站、知乎、小红书、拼多多、盛大游戏、京东物流、美团等多个项目的融资。

这些操作,为腾讯长期释放投资红利,烫平利润波动,奠定了基础。

公告显示,腾讯持有的联营企业上市公司股权,目前账面计价为2000亿元,而即使经历了中概股大幅下跌,这些股权在2021年底的公允价值也高达6300亿元之上,意味着仅持有的联营类上市公司股权,腾讯有超4000亿元的投资浮盈,尚未释放。

05

未来去往何处?

2015年时,阿里和美团的毛利率都是69%,腾讯的毛利率是60%,而现在,阿里和腾讯毛利率降到了40%附近,而美团则不足30%。

时代的车轮碾过,赚钱的能力在下降,会赚钱也不再是唯一重要的KPI。将环境、社会、监管纳入考量因素,成为公众企业的必选动作,对提供类似于基础设施建设的互联网平台来说,更事关生存。

2021年,腾讯成立SSV(可持续社会价值)事业部,并成立了共同富裕项目基金,将“科技是一种能力,向善是一种选择”的价值观落地。据财报附注,2021年,SSV和CPP项目产生捐赠及开支约6.7亿元。腾讯还承诺,不晚于2030年,实现自身运营及供应链的全面碳中和,同时实现100%绿色电力。

腾讯在公告中有意提及,2021年,提升了内部反垄断合规体系,包括成立专责合规部门、更新各项业务的合规指引、升级员工培训等。此外,其还更新了反洗钱及制裁合规政策,以紧贴本土及全球的监管要求及趋势。

宏观、监管升级、竞争对手、新战场、投资者、员工、用户……腾讯踏出的每一步,都影响深远。