153-2012-0258

一、宠物用品行业市场概况

从全球宠物产业发展现状来看,我国宠物渗透率、宠物犬猫年均支出均远低于美国、英国等国家,消费市场增长潜力巨大。根据相关资料显示,现阶段,我国宠物渗透率17%,而美国、澳洲、英国、日本分别高达68%、62%、45%和38%,同时我国人均犬、猫数量与年消费支出均低于主要养宠国。

二、主要养宠国家或区域宠物用品行业市场竞争情况分析

1、美国宠物用品行业产品分散化程度高,进而导致市场品牌集中度较低

近年来,美国宠物数量不断增加及宠物用品种类增多,宠物市场规模持续扩大。据Euromonitor数据显示,2020年,美国宠物用品的市场规模为198.24亿美元,但产品分散化程度高,其中猫砂及宠物护理用品市占比较大,2020年占宠物用品消费的比重约为15.4%和13.3%,其他产品占比为71.2%。

而也正是因为产品品种分散,导致了美国宠物用品市场集中度较低,2020年CR10仅仅只有32.2%,并且大部分是某一个公司垄断某个领域,在一个或两个领域中做到高度专业化。目前,美国宠物用品行业市占率最高的企业分别为Central Garden&Pet Co(7.6%)和雀巢(5.3%)。

2、欧洲宠物用品及服务市场相对呈现高增长,西欧市场CR10为27.6%

在欧洲市场,随着宠物地位提升及宠物消费拟人化情绪日益增强,宠物用品行业逐渐宠物主们对宠物医疗、装饰等方面需求,市场也相对呈现高增长。根据数据显示,2020年,欧洲宠物用品及服务行业规模约为212亿欧元,同比增长7.6%。

在销售渠道方面,由于欧洲每个国家市场、地理位置不一样,其销售渠道也各不相同。以西欧为例,西欧宠物用品市场的销售渠道仍然以传统零售渠道为主,市占比为81.3%。同时,2020年,西欧宠物用品市场CR10为27.6%,市场集中度低。其中,德国勃林格殷格翰和美国Elanco Animal Health Inc市占率均为4.5%。

3、日本宠物用品行业市场增长显著,但集中度较低,主要依靠传统零售渠道

疫情刺激宠物主对宠物用品的消费需求,2020年日本宠物用品市场规模约17.5亿美元,创下近几年新高的4.25%。而日本宠物用品行业市场集中度较低,2020年CR10仅为16.2%,其中Unicharm Corp和Lion Corp市占比较高,分别为3.7%、3.6%,并且主要依靠传统零售渠道,市占比为80.3%。

4、中国宠物用品行业市场竞争激烈,区域性产业集群逐渐形成,部分企业加码智能领域

近年来,随着宠物家庭渗透率和行业成熟度的持续提升,各地政府根据自身情况开始涉足宠物市场,并且形成具有地域特色的宠物产业基地,如河南漯河打造全国宠物经济集聚区。

我国地域性特色宠物用品产业基地

浙江平阳

目前,平阳县共有宠物用品企业22家,年产值达40多亿元,产品种类已发展至几十个系列、上千个品种。其中,宠物咬胶占全世界咬胶食品市场份额的60%以上,成为目前亚洲最大的宠物咬胶食品生产基地

河北邢台南和

南和已发展成为全国最大的宠物食品生产基地,宠物食品企业有38家之多,年产量超过1万吨的有11家,产值过亿的4家,其中有 6 家宠物食品企业成为农业部宠物产业专业委员会会员,华兴公司、荣喜公司入围全国十强宠物食品企业

山东聊城

聊城有乖宝集团等6家宠物食品出口企业,坤源宠物产业园已建成,宠物犬用和猫用多品类宠物食品、用品已销往美国、欧洲、日本、韩国等33个国家和地区

上海东方美谷

推动爱宠经济+制造、爱宠经济+营销、爱宠经济+旅游、爱宠经济+服务四大工程,赋能千亿级宠物蓝海产业,目前奉贤已经集聚了4400家宠物食品、用品企业,几乎汇集了涵盖宠物全生命周期整条产业链上的各个环节

随着国内养宠规模不断扩大,宠物市场规模快速增长,宠物用品、宠物医疗等子行业欣欣向荣,吸引众多资本进入,宠物用品市场多元,品牌企业竞争激烈。

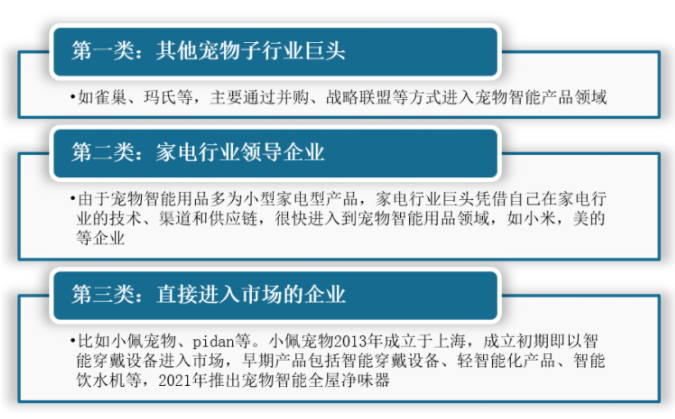

不过,80后和90后成为宠物行业消费主力军,这类人群追求效率,在养宠方面也对宠物用品的智能化需求不断增强,宠物用品进入智能2.0时代。目前,国内已有部分企业看到宠物智能用品先机,已经慢慢布局该类领域。

我国宠物用品行业相关企业在智能领域布局情况(按生产商类型)