153-2012-0258

近日,长江证券发布了一份关于宠物食品行业的研报《如何看待宠物食品企业的核心竞争力》。长江证券认为,中国宠物食品行业发展如火如荼,具有核心竞争力的企业有望实现快速崛起。在行业发展初期,全产品矩阵和全方位营销渠道对于公司产品的放量至关重要,随着行业进入快速发展阶段,强产品力将决定公司的长远发展,优秀的品质、精准的定位和持续的研发是打造强产品力的基础。

长江证券将宠物食品行业发展划分为三个阶段:起步期、发展期、成熟期。

(1)起步期:营销驱动,渠道致胜

在宠物食品行业发展的起步期,渠道的经营和整合是品牌商需要解决的关键问题。从渠道的分布来看,电商渠道是中国宠物食品消费最主要的渠道,其便捷性和高性价比更加符合年轻消费者的偏好。

随着生活节奏的加快,年轻人对电商渠道的依赖程度有望进一步加强,而充分利用电商渠道进行全方位营销将是开拓国内宠物食品市场的关键。

以疯狂的小狗为代表的国产品牌在竞争激烈的主粮市场深入挖掘客户的潜在需求,通过电商渠道的创新和探索,聚焦年轻养宠人群,从而充分围绕客户需求来塑造品牌差异,最终形成品牌的核心竞争力。

电商渠道为什么如此重要?

长江证券表示,从渠道的分布来看,电商渠道是中国宠物食品消费最主要的渠道,其便捷性和高性价比更加符合年轻消费者的偏好。

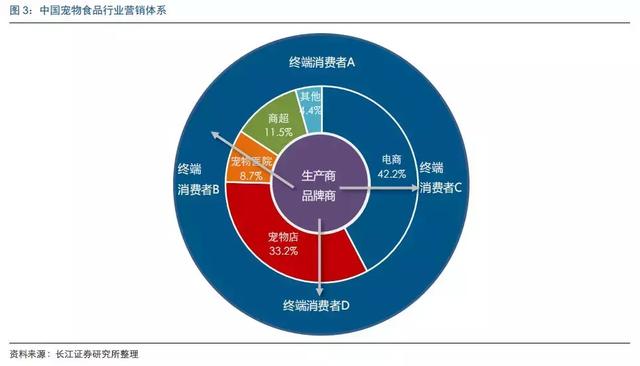

当前中国宠物食品营销体系可以分为品牌商、渠道商和终端消费者的三个层次,渠道商是品牌商对接终端消费者的桥梁,在宠物食品行业发展初期,渠道商在宠物食品产业链中具有较强的话语权。

从渠道的分布来看,电商渠道是目前中国宠物食品消费最主要的渠道,2018年电商渠道的销售占比达到42.2%,大幅领先于其他渠道。从消费者购买意向来看,2015年有74%的消费者倾向于在淘宝等电商平台购买宠物食品,2017年倾向淘宝等电商平台购买宠物食品的消费者比重达到83.9%,可以看出至少7成以上的消费者对于电商渠道更加青睐。

从渠道消费路径的对比来看,线下渠道相对单一,经销商和零售商在渠道中话语权相对较高,而电商渠道可以跨越层级,直接面对终端消费者,因此,对于新产品的放量具有重要作用。随着生活节奏的加快,年轻人对电商渠道的依赖程度有望进一步加强,而充分利用电商渠道进行全方位营销将是开拓国内宠物食品市场的关键。

(2)发展期:产品为王,品牌至上

在宠物食品行业快速发展期,产品力将决定公司的长远发展,强产品力也是优秀宠物食品企业必备的要素。

从产品端来看,优秀的产品品质、精准的产品定位和持续的产品研发是打造强产品力的基础,从服务端来看,良好的品牌形象、忠实的客户群体和完善的服务体系是实现品牌力提升的保证。

综合来看,强产品力是宠物食品企业不断发展壮大的基石。

从目前中国宠物食品市场的主要品牌来看,皇家是具有强产品力的代表。皇家宠物食品通过专业化的配方以及统一的营养标准塑造优秀的产品品质,凭借对宠物的尊重和深度的认知打造了完善的服务体系,从而教育更多的养宠人群并引领中国宠物食品行业的快速发展。

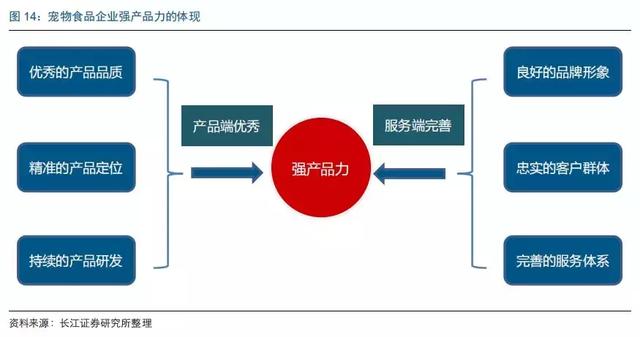

如何衡量宠物食品企业的产品力?

长江证券分析,在宠物食品行业快速发展期,产品力将决定公司的长远发展,强产品力也是优秀宠物食品企业必备的要素。

其认为,宠物食品企业的产品力主要体现在产品端和服务端两个方面:

(1)从产品端来看,优秀的产品品质、精准的产品定位和持续的产品研发是打造强产品力的基础,宠物食品企业需要通过持续的研发创新来提升产品的品质和特色,从而吸引更多的养宠人群;

(2)从服务端来看,良好的品牌形象、忠实的客户群体和完善的服务体系是实现产品力提升的保证,宠物食品企业在打造优秀产品品质的基础上需要进一步提升品牌的知名度,围绕终端客户人群来完善自身的综合服务体系,从而切实解决消费者在养宠过程中遇到的实际问题,争取形成产品的消费黏性并具有忠实的客户群体。

综合来看,强产品力是宠物食品企业不断发展壮大的基石,在经历发展初期营销渠道的建立

之后,具有强产品力的宠物食品企业有望在激烈的市场竞争中脱颖而出。

(3)成熟期:立足创新,追求健康

在相对成熟的美国宠物食品市场,蓝爵创造性地打造天然粮,从而在寡头垄断的美国宠物市场成功实现突围。

美国宠物食品行业已经进入成熟期,行业增速相对稳定。2003~2016年,美国宠物食品行业的市场规模从167亿美元增加到295亿美元,年均复合增速在6%左右。

与此同时,雀巢、玛氏通过内生增长和外延并购等方式逐步壮大规模,成为美国宠物食品行业巨头。蓝爵创造性地打造天然粮,通过长期的消费者教育引导更多养宠人群关注宠物健康,凭借在天然粮领域的领先优势,蓝爵在相对成熟的美国市场脱颖而出并实现了快速发展。

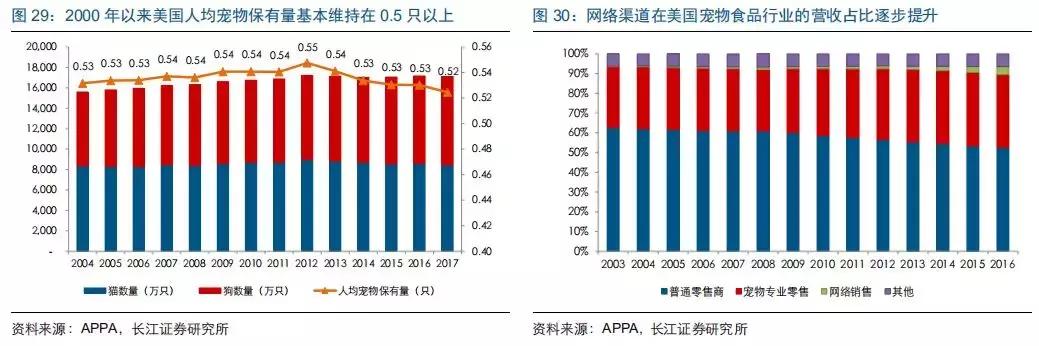

美国宠物市场具有怎样的特征?

长江证券分析,美国宠物食品行业已经进入成熟期,行业增速维持相对稳定。

2003~2016年,美国宠物食品行业的市场规模从167亿美元增加到295亿美元,市场规模扩大了近1.8倍,年均复合增速在6%左右。从细分种类来看,狗粮和猫粮在宠物食品行业的市场份额达到97%左右,可以看出成熟的宠物市场主要还是围绕犬猫来构建产品和服务体系。

与此同时,其发现宠物食品行业的增速与宏观经济关联度相对较低,即使在美国经历金融危机的2007和2008年,整体宠物食品行业仍然保持了稳定的增长。

从美国宠物行业的消费结构来看,宠物食品仍然占据着主体地位,2016年宠物食品在美国宠物支出中占比在42%左右,大幅领先于其他细分领域,可以看出在相对成熟的美国宠物市场,宠物食品依然是养宠人群关注和投入最多的细分市场。

综合来看,宠物食品在宠物行业的发展周期中一直占据着首要地位,其具有跨越周期引领行业发展的重要作用,随着宠物行业从快速发展期步入成熟期,宠物食品的市场规模仍将进一步扩容。

此外,长江证券还发现,从美国宠物行业的发展历程来看,美国宠物行业市场规模基本和人均可支配收入保持同步增长。

2001年~2016年,美国人均可支配收入从2.72万美元增加到4.32万美元,收入水平提高了近1.6倍,与此同时美国宠物行业的市场规模从285亿美元增加到668亿美元,行业市场规模增加了2.3倍左右。

从美国宠物数量来看,2004~2017年美国犬猫的总数量从1.56亿只增加到1.71亿只,而美国的人口总量从2.93亿增加到3.26亿,因此,人均的宠物保有量近十五年以来基本保持稳定。

综合来看,美国宠物行业市场规模的提升一方面来自于宠物数量的增加,另一方面来自于人均可支配收入提升后带来的养宠支出逐步增加,从贡献比例来看,养宠支出增加是宠物行业市场规模增加的最主要原因。

根据美国宠物食品行业的渠道分布来看,宠物终端门店仍然是最主要的消费渠道,随着专业化电商渠道的兴起,电商渠道的占比也开始稳步提升。我们认为,步入成熟期的美国宠物行业仍将维持稳定增长,宠物行业不同细分板块的增速会出现分化,围绕终端客户需求而实现的产品创新以及综合化服务将更加重要。

PS:长江证券研报完整版已上传到宠业家QQ群。

文:雕兄