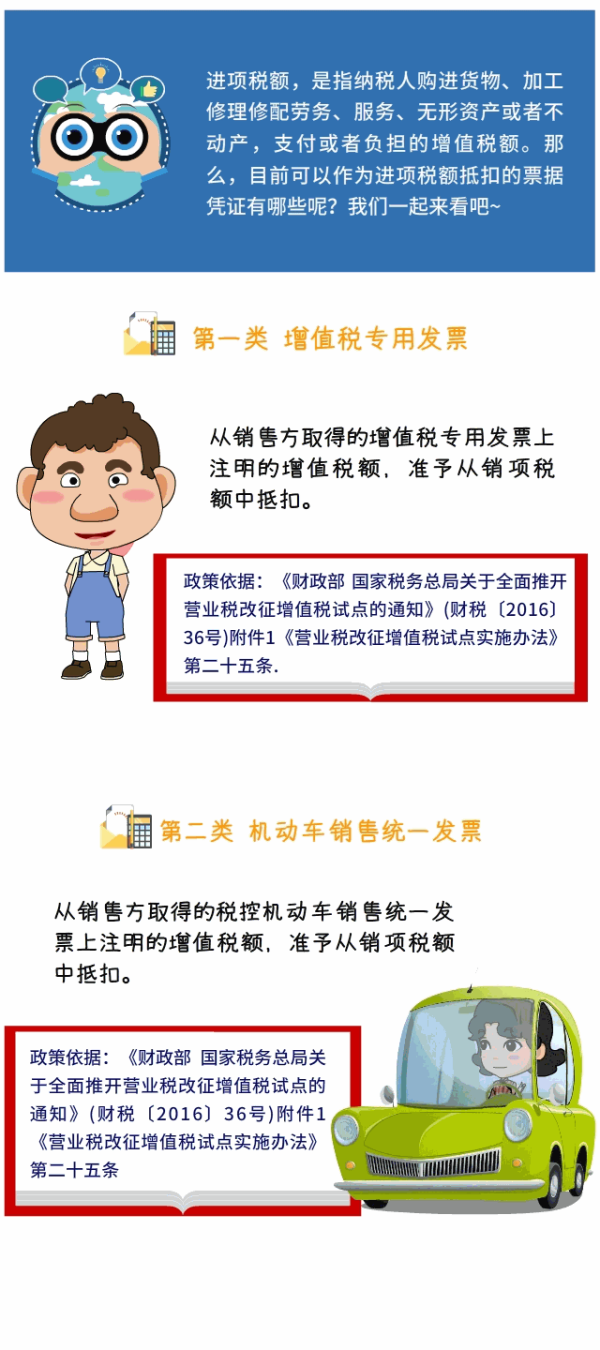

普票也能抵扣进项税?专票能不按票面抵扣?进项税能不能抵扣,怎么抵扣的问题,今天一次性说清楚!

1

甲公司的财务人员收到2张网约车的发票,分别是纸质普通发票和电子普通发票,由于2张都是普通发票,因此未抵扣进项税。正解:网约车的电子普通发票可以按照发票上注明的税额,抵扣进项税,纸质普通发票不能抵扣。《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号) 第六条第一项:

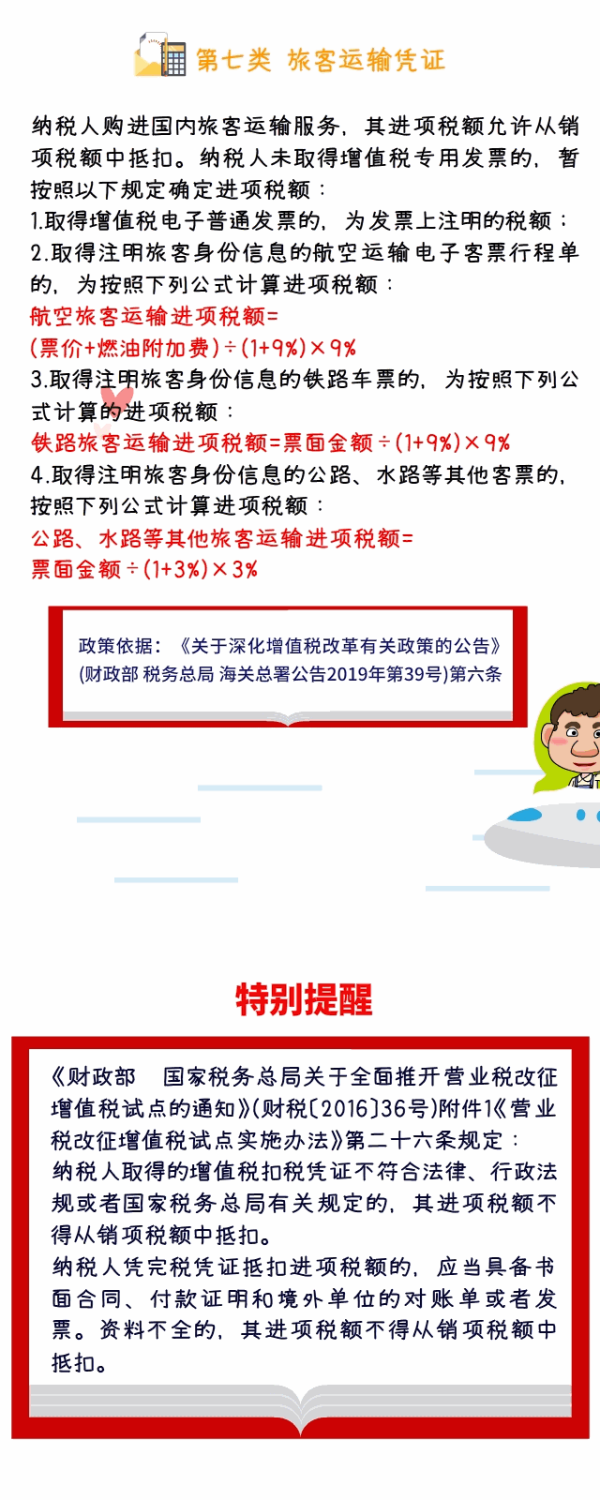

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。(一)纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额1.取得增值税电子普通发票的,为发票上注明的税额;

甲公司的财务人员收到2张收费公路通行费电子普通发票,1张左上角标识"通行费"字样且税率栏次显示税率,另一张左上角无"通行费"字样,且税率栏次显示"不征税"。由于两张都是普通发票,因此未抵扣进项税。正解:左上角标识"通行费"字样,且税率栏次显示税率或征收率的通行费电子普通发票可以抵扣进项税,税率栏次显示"不征税"的发票不能抵扣进项税。《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部公告2020年第24号)第二条第一项

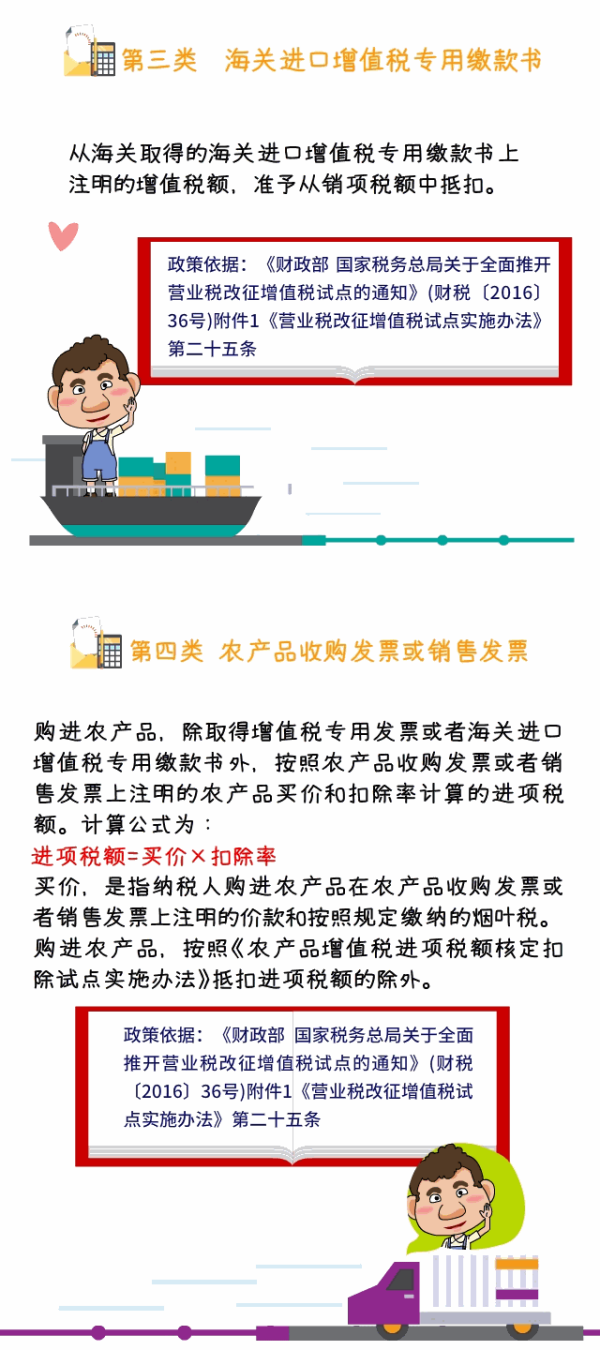

(一)收费公路通行费增值税电子普通发票(以下简称通行费电子发票)。通行费电子发票包括左上角标识"通行费"字样且税率栏次显示适用税率或征收率的通行费电子发票(以下简称征税发票)以及左上角无"通行费"字样,且税率栏次显示"不征税"的通行费电子发票(以下简称不征税发票)。客户通行经营性收费公路,由经营管理者开具征税发票,可按规定用于增值税进项抵扣;客户采取充值方式预存通行费,可由ETC客户服务机构开具不征税发票,不可用于增值税进项抵扣。甲公司的财务人员从小规模纳税人手里购买了农产品,收到的专用发票上注明的金额是10万,税额是0.3万元,财务人员按照发票上注明的税额进行了进项税申报抵扣。正解:自小规模纳税人处购买农产品取得专用发票的,不按照票面税额抵扣,而是以专用发票上注明的金额和9%的扣除率计算进项税额。可抵扣进项税=10×9%=0.9万,计入货物成本10.3-0.9=9.4万。待领用时,若用于生产或者委托加工13%税率货物的农产品,再进行加计抵扣。1、《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)第二条:(一)除本条第(二)项规定外,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额;取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和11%的扣除率计算进项税额。2、《财政部 税务总局关于调整增值税税率的通知》(财税〔2018〕32号)第二条:纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%。3、《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第二条:纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。甲公司财务人员收到了一张税控设备技术维护费的专用发票,按照票面税额进行了申报抵扣。取得的专用发票认证抵扣后,应在当期进项税转出。技术维护费应该先全额计入“管理费用”,有应纳税额的全额抵减,不足抵减的可结转下期继续抵减。《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)第二条、第三条二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准执行。三、增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。素材来源税政第一线,中税答疑,郝老师说会计。如需转载,请务必注明以上信息,侵权必究。