153-2012-0258

1、新一轮宠物行业公司上市潮开始,我国头部几家宠物行业企业或在未来几年都将冲击上市,在资本助力下,头部企业与其他国产品牌的综合实力差距或进一步拉大;

2、头部宠物食品企业在2021年后均募资大幅扩产,主要投向面对国内市场的优质主粮产能。国产品牌为主的中端主粮产品市场预计竞争将更加激烈,中小品牌或更难生存;

3、一级市场对于宠物行业的投资额也有所下滑,前期大量新品牌所依赖的线上市场增速也有所放缓,存量品牌角逐市场,扩产加剧竞争,行业或迎来洗牌期。

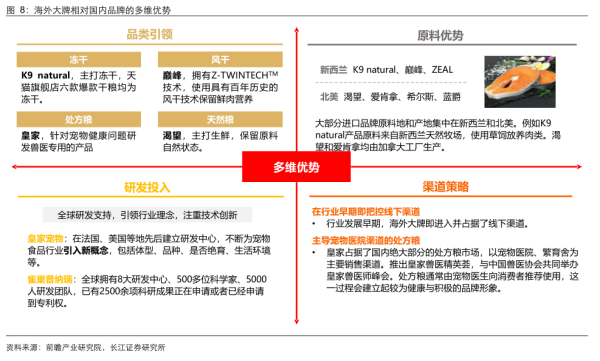

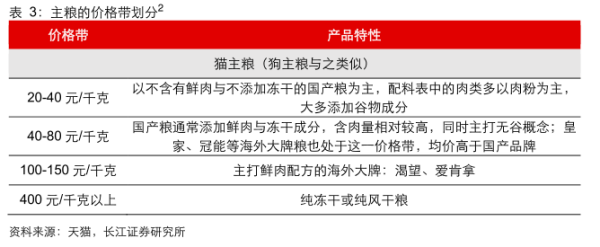

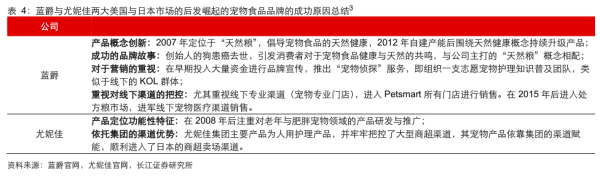

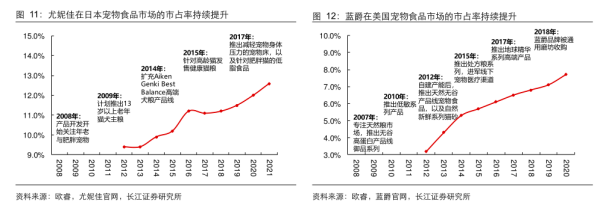

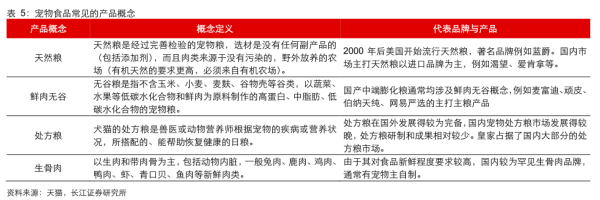

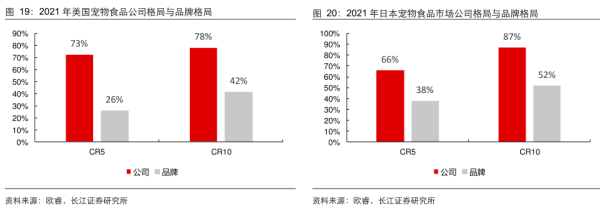

头部内资厂商产能份额的大规模扩张并不等同于其产品销售额市场份额的提升,格局改善需要有竞争力的头部企业引领。当前我国宠物食品行业的格局可以概括为:外资领先、内资同质化竞争。 高端价格带主粮产品由海外大牌主导,这一市场格局形成的原因在于: 原料与配方决定了宠物食品的产品力,品牌力与产品力构成了价格带区分的重要依据,凭借不输于海外大牌的优质成分,国货品牌已基本占据了中端价格带的宠物食品市场。而产品的相对同质化也使得中端产品的竞争格局较为激烈。高端价格带主粮产品则由海外大牌主导,市场竞争相对不那么激烈。这一市场格局形成的原因在于: 1、海外大牌引领了国内宠物食品的产品形态与原料配方,也引领了宠物食品的概念与认知,从而占据了高端价格带。内资厂商则在主打鲜肉成分与冻干添加的中端价格带竞争,产品相对同质化。 宠物食品作为舶来品,其产品形态(包含了对消费者认知的塑造)主要由外资引领,而海外宠物食品企业多年的持续研发,也不断为宠物食品行业引入新概念。从早期的主粮,到含肉量更高的冻干与风干添加粮,再到主打鲜肉原料的天然粮,以及针对健康问题的处方粮,海外大牌引领了宠物食品概念的迭代。海外大牌在产品上的引领在产品原料上也有显著体现,宠物食品配料追求高肉量、鲜品质、少添加。目前在中端价格带主粮产品中,大部分国产粮均主打鲜肉成分与冻干添加,产品的相对同质化也使得中端产品的竞争格局较为激烈。以渴望、爱肯拿为代表的海外鲜肉粮占据了主粮的高端价格带。海外高端鲜肉粮的产品原料来自于新西兰与加拿大等海外产区,消费者认知中普遍认为海外鲜肉品质高于国内。 2、海外大盘更早布局线下渠道且运营多年,皇家则近年来则通过对宠物医院渠道处方粮市场的把控持续向主粮引流。线上渠道给予内资品牌弯道超车的机遇,但是更分散的流量形态也使得线上竞争更为激烈。 行业发展早期,海外大牌即进入并占据了线下渠道,相比于擅长线上渠道性价比打法的国内品牌,海外品牌在线下渠道塑造了更为稳定的品牌形象与价盘。对于主粮这一强粘性高复购的品类而言,线下渠道店员的讲解与推荐将会增强线下消费者对品牌的信任,并引导此后的多次复购。此外,则是功能粮向普通主粮引流。皇家占据了国内绝大部分的处方粮市场,处方粮通常由宠物医生向消费者推荐使用,这一过程会建立起较为健康与积极的品牌形象。 宠物食品企业如何从行业竞争中脱颖而出? 1、复盘美国与日本市场中,两大后崛起宠物食品品牌--蓝爵与尤妮佳 美国宠物食品市场中,玛氏与雀巢两大巨头占据了接近一半的市场份额。蓝爵品牌在2002年成立,通过专注天然粮领域的差异化路线,后发崛起,于2018年被通用磨坊收购。总结蓝爵品牌成功的原因,首先是创造了“天然粮”这一产品概念创新,并专注于这一细分品类,持续升级产品;其二则是十分重视营销宣传,在2010年之前公司利润一直为负,此期间投放大量费用进行品牌建设与营销宣传,其品牌故事与倡导天然健康的产品定位十分契合,同时在线下组织了一批KOL群体进行理念传达;第三则是对于线下渠道的重视,公司进入Petsmart所有门店进行销售。在2015年后进入处方粮市场,进军线下宠物医疗渠道销售。 日本宠物食品市场与国内类似,在2000年前后,玛氏、雀巢等海外龙头引领日本宠物食品市场的发展,2000年后尤妮佳与伊纳宝两大日本本土企业后发崛起。总结尤妮佳的成功经验来看:首先,公司产品定位在2008年后得以明确,顺应当时日本宠物老年化与亚健康的趋势,公司注重对老年与肥胖宠物领域的产品研发与推广;其次则是依托于集团的渠道优势,尤妮佳集团主要产品为人用护理产品,并牢牢把控了大型商超渠道,其宠物产品依靠集团的渠道赋能,顺利进入了日本的商超卖场渠道。 进一步探讨宠物食品的产品概念创新与渠道把控这两个要素,两者均为后发者品牌力形成的充分条件。 宠物食品的最大特点是消费者与使用者的分离,即宠物食品产品力或较难明确证实,但可证伪(这也对品控提出高要求),产品概念的成功创新给予品牌在某领域较为专业的品牌形象,从而与大众品类差异化竞争。而渠道与品牌则是相辅相成,一方面,具备服务属性的宠物门店/宠物医院等线下渠道是良好的引流来源,线下渠道的产品集中度高于线上,且销售人员能够引导消费者的品牌认知,利于品牌力的提升;另一方面,渠道对于品牌,最为看重其能够给予的利润率、价格稳定度以及产品周转速度,而具备较强品牌力的产品,能够具备高溢价、稳价盘与强粘性,更易被线下渠道认可。故而,产品概念创新与渠道把控终究是对品牌力的追求与升级。 2、宠物食品企业需提高研发能力、顺应市场趋势 就国内市场来看,依托于自身优质产能与产品研发能力,能够顺应市场趋势推出创新性产品,且能把控线下渠道的头部国产品牌将更有可能在未来获取更高的市场份额。就主粮而言,除鲜粮外,海外宠物食品的产品形态(即膨化粮、烘焙粮、风干粮、冻干粮)已在国内市场广泛销售,通过产品形态较大的革新占据更高市场份额的空间已较小,而且就宠物食品的性质而言,较大的形态创新或让消费者难以接受。所以,能够通过研发抓住市场趋势,推出概念革新或功能性定位产品的企业更有可能脱颖而出。这需要企业能够具备优质的自有产能以及产品研发能力,能够敏锐跟踪国内市场的宠物食品消费趋势,另一方面,优质自有产能能够保证产品品控的稳定。从日本市场的经验来看,未来宠物老龄化与亚健康这两大细分领域或成为功能性宠物食品的破局入口。 3、注重营销与渠道铺设,尤其是对线下渠道的重视 线上渠道面临流量碎片化趋势的考验,而宠物行业线下渠道具备服务属性,呈现相对刚性的渠道特征,同时线下价盘相对稳定,能够起到引流作用,能够广泛与深入布局线下渠道的宠物企业未来获得更为稳定的长期成长。尽管我国宠物门店的分散形态或难以改变,但其背后的供应链体系或发生的整合趋势值得关注,此外则是要重视宠物食品品牌对宠物医院渠道的切入,处方粮向日常主粮具备良好的导流效应。 自2013-2014年以来,电商渠道的强势崛起对线下渠道产生的显著的分流,但是当前线上购物平台多样化,2018年后拼多多的快速成长迅速分流了对阿里系与京东两大综合电商的流量,2020年后直播电商的崛起则进一步分流了综合电商平台的流量。线上平台的运营需要投放大量的营销费用,且在当前线上渠道流量特征下,消费者难以对产品形成粘性。与之相比,线下渠道的流量相对集中,可以起到较好的引流作用,宠物消费则具有一定的线下服务属性,线下渠道已呈现刚性特征,专业零售门店渠道近几年比例下滑放缓,宠物医院渠道刚性较强,始终维持在10%左右。 我国线下宠物门店数量庞大,且暂无全国性的大型连锁集团(例如美国的PetSmart、Petco),品牌的线下运营具备一定的门槛。当前新瑞鹏集团旗下的润合供应链正尝试从供应链层面整合线下宠物门店。2021年11月,润合联合渴望、爱肯拿推出“金标店”计划,供应链体系赋能门店的同时,供应链品牌得以在线下推广与销售。或许国内宠物线下门店端的集中度难以提升,但是供应链体系的整合,或也将提升门店内陈列商品的标准化与集中度。宠物医院具备较强的渠道刚性,就宠物食品而言,宠物医生通常会推荐处方粮作为患有疾病的宠物的主粮,宠物医生的话语权通常能为处方粮品牌提供较强的品质背书。 从宠物食品行业发展已然步入成熟期的美国与日本来看,头部企业多采取多品牌战略,因此公司集中度远高于品牌集中度,多品牌战略可以使得集团的研发、产能与渠道产生规模效应。未来我国头部宠物食品企业或也通过收购方式向多品牌矩阵发展。 2021年美国宠物食品行业来看,公司端CR5与CR10达到73%与78%,而品牌端CR5与CR10仅为26%与42%,从日本宠物食品行业来看,公司端CR5与CR10达到66%与87%,而品牌端CR5与CR10仅为38%与52%。由于单个品牌难以获得所有消费者群体的认可,故而玛氏与雀巢两大全球头部宠物食品公司均采用多品牌战略,多个品牌可以使得集团的研发、产能与渠道产生规模效应。从玛氏与雀巢的发展历程来看,收并购是主要的品牌获取方式,从零开始搭建品牌需要长时间的运维与试错,去获取消费者心智。此外,日本市场中第6-10名的公司市占率为21%,远高于美国市场的5%。美国的宠物食品行业主要被雀巢、玛氏、斯马克尔、通用磨坊与高露洁棕榄五大全球企业把控,而日本宠物食品行业的主要企业中,不仅有玛氏、雀巢等全球企业,也有伊纳宝、尤妮佳等日本本土公司,而这也是未来我国宠物食品行业或形成的市场格局蓝图。 综合以上探讨,能够从国内宠物食品行业中脱颖而出的国货厂商应当具备的几个基本要素: (1)拥有优质的产能,并具备产品研发创新能力。一是确保品控底线,食品安全问题对宠物食品品牌力几乎是一票否决,二是自身具备产能与研发,才更有可能推出概念革新品类,获取差异化定位优势; (2)注重营销与渠道铺设,尤其是对线下渠道的重视。一方面是通过经销体系进入更多线下宠物门店,另一方面则可以从宠物医院端切入; (3)践行多品牌战略。宠物食品产品特性决定了其品牌的天然分散,多品牌战略一是能覆盖更多消费者,二是能够使得集团的研发、产能与渠道产生规模效应。