153-2012-0258

刚刚!国务院明确年底前实现发票无纸化报销、入账、归档、存储等,实现税费业务100%“网上办”!

官宣!年底前实现!

电子发票无纸化报销、入账、归档、存储

全电发票较之前的区别和优点

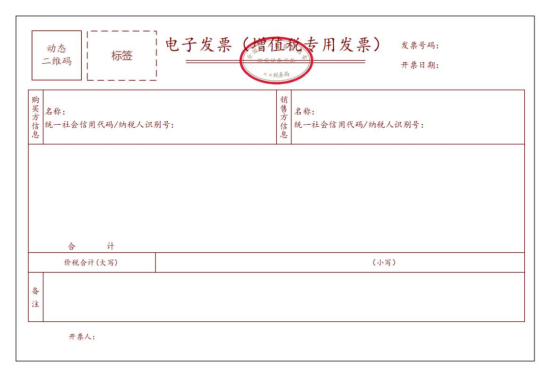

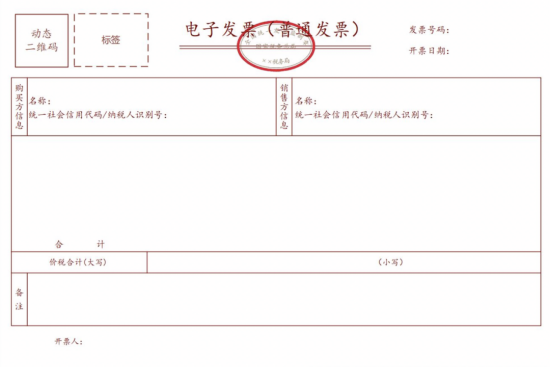

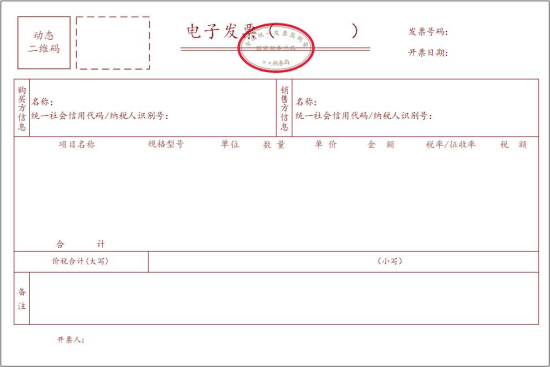

1、和现有发票样式的区别

o 全电发票票样将原有发票代码+发票号码变为来20位发发票号码:取消了校验码、收款人、复核人、销售方(章);取消了发票密码区;

o 全电发票不同的特定业务,展示的发票票面内容不同;

o 全电发票将原备注栏中手工填列、无法收集的内容,设置为固定可采集、可使用的数据项,并展示于票面上。

2、和使用税控设备开具的电子发票主要区别

o 管理方式不同:对于全电发票,纳税人开业后,无需使用税控专用设备,无需办理发票票种核定,无需领用全电发票,系统自动赋予开具额度,并根据纳税人行为,动态调整开具金额总额度,实现开业即可开票;

而对于使用税控设备开具的电子发票(以下简称“纸电发票”),纳税人开业后,需先申领税控专用设备进行票种核定,发票数量和票面限额管理同纸质发票一样,纳税人需要依申请才能对发票增版增量~是纸质发票管理模式下的电子化;

o 发票交付手段不同:全电发票开具后,发票数据文件自动发送至开票方和受票方的税务数字账户,便利支付入账,减少人工收发;同时,依托电子发票服务平台税务数字账户,纳税人可对各类发票数据进行自动归集,发票数据适用更高效便捷;

而“纸电发票”开具后,需通过版式文件进行交付,即开票方将发票版式文件通过邮件、短信等方式交付给受票方;受票方人工下载后,仍需对发票的版式文件进行归集、整理、入账等操作。

3、使用全电发票有什么优点

o 发票信息全面数字化

o 开票流程更简化

o 电子发票重复入账报销问题彻底解决

o 实现发票自动交付

o 红字发票处理流程简化

o 发票数据安全和隐私加强保障

附件1

全电发票样式

1.增值税专用发票

2.普通发票

3.稀土电子发票

4.卷烟电子发票

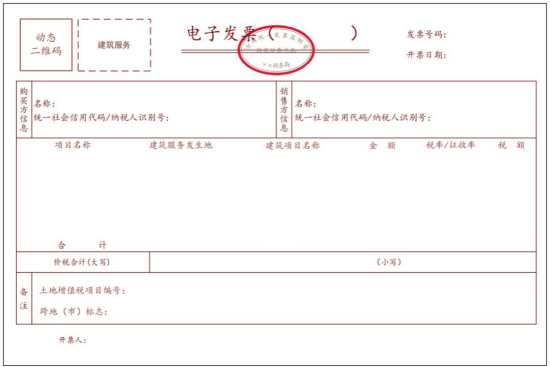

5.建筑服务电子发票

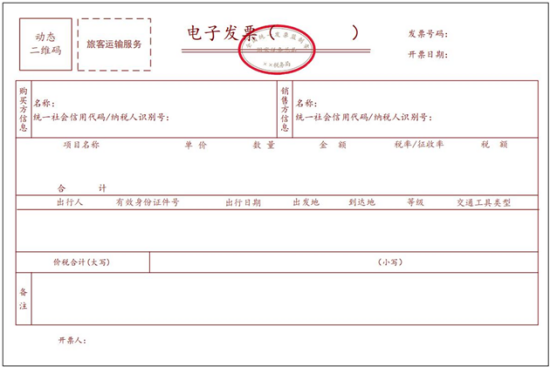

6.旅客运输服务电子发票

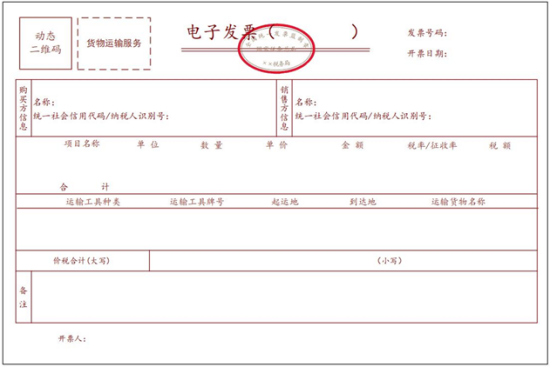

7.货物运输服务电子发票

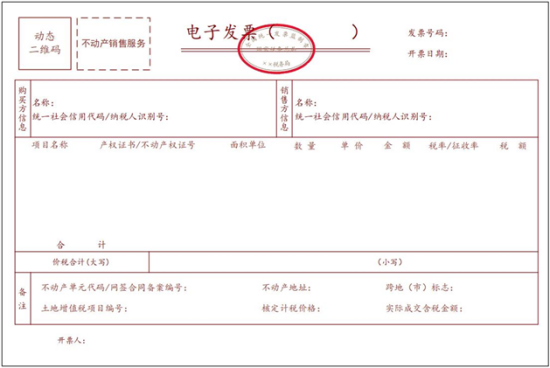

8.不动产销售电子发票

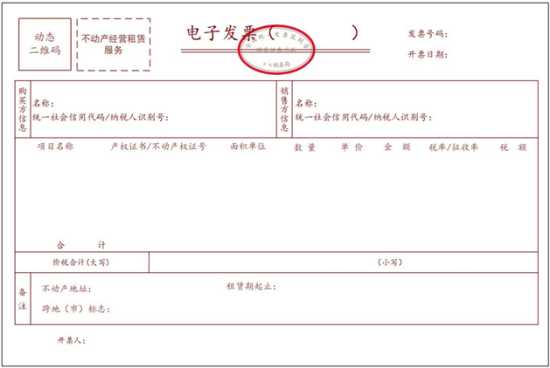

9.不动产经营租赁电子发票

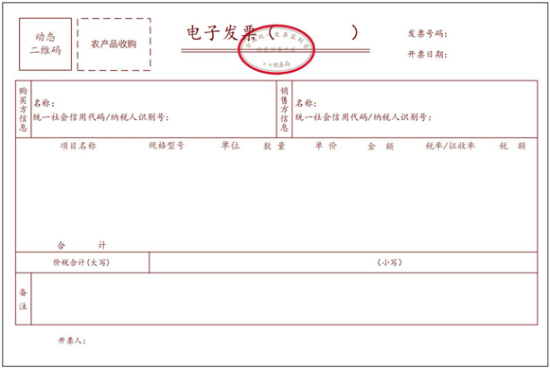

10.农产品收购电子发票

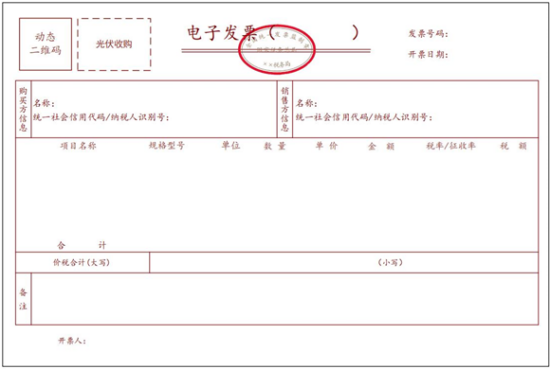

11.光伏收购电子发票

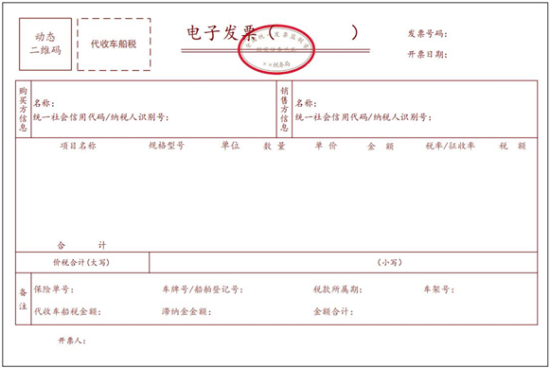

12.代收车船税电子发票

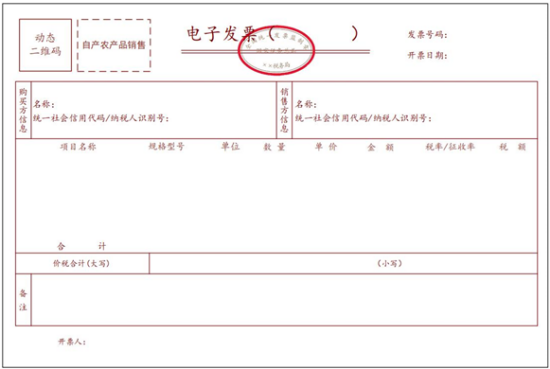

13.自产农产品销售电子发票

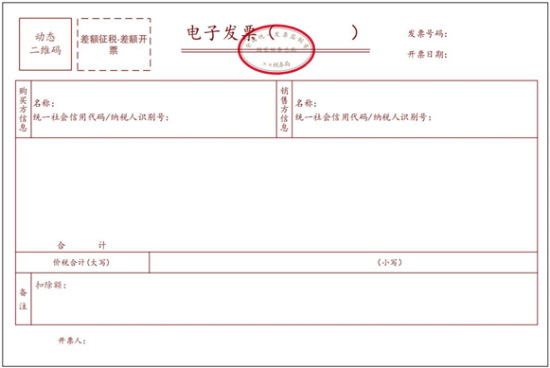

14.差额征税电子发票(差额开票)

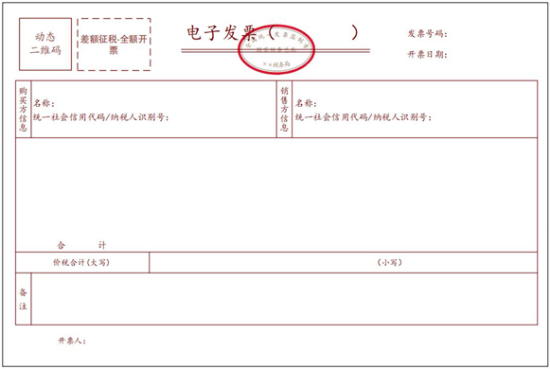

15.差额征税电子发票(全额开票)

可以看出,相较于传统电子发票,全电发票的票面精简了许多。看到这里,对全电式发票和传统电子发票的不同应该也有了大致的了解。

很多人都在问:传统电子发票会取消吗?因为全电发票目前正在试验阶段,至少在现阶段全电发票与传统电子发票是共存的。整体来说,传统电子发票与全电发票是从节点电子化到全局数字化的升级。

关于全电发票的热点问答

1、以全电发票的纸质打印件作为税收凭证,还需要同时保存对应的电子件吗?

答:需要!单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证(《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6 号))

2、我公司是非试点纳税人,今天收到一张全电发票,自行打印后,纸质打印件上没有加盖销售方的发票专用章,是否可以作为税收凭证?

答:可以。全电发票其法律效力、基本用途等与纸质发票一致。纳税人以电子发票的纸质打印件作为税收凭证的,无需要求销售方在纸质打印件上加盖发票专用章,但必须同时保存打印该纸质件的全电发票电子文件。

3、试点纳税人如何建立、变更、解除与办税人员的关联关系?

答:可通过电子税务局或办税服务厅;

通过电子税务局新增办税人员或对已有办税人员进行变更的,应对办税人员进行岗位权限授权或调整。系统将自动通过电子税务局及移动端向该办税人员推送待确认的授权信息。办税人员在完成个人身份信息采集核验,以及对推送的授权信息进行确认后,关联关系即建立,系统自动记录关联关系。纳税人通过电子税务局解除办税人员关联关系的,无需办税人员确认。

在办税服务厅申请新增或变更办税人员信息时,税务机关在核心征管系统完成办税人员信息录入或变更,通过实名办税系统验证办税人员实名信息后,由办税人员登录电子税务局确认相关信息。信息确认后,系统自动记录关联关系。纳税人在办税服务厅解除办税人员关联关系的,无需办税人员确认。

涉税专业服务机构建立、变更、解除本机构办税人员关联关系的,适用以上方式。

4、试点纳税人如何建立与涉税专业服务机构(人员)关联关系?

答:试点纳税人与涉税专业服务机构(人员)委托代理关系的建立支持以下两种方式:

1)涉税专业服务机构(人员)可通过线上或线下渠道向税务机关提交其与纳税人签订的委托办税协议信息,纳税人在电子税务局确认后,涉税专业服务机构(人员)获得相应办税权限,系统自动记录关联关系。

2)试点纳税人可通过线上或线下渠道向税务机关提交其与涉税专业服务机构(人员)签订的委托办税协议信息,涉税专业服务机构(人员)在电子税务局确认后获得相应办税权限,系统自动记录关联关系。

涉税专业服务机构(人员)以“一人多户”的方式为纳税人代办涉税事宜的,应于办理前向税务机关报送基本信息及委托办税协议信息。

5、试点纳税人在电子发票服务平台开具发票过程中可以暂存发票信息吗?

答:可以。电子发票服务平台提供发票草稿功能,试点纳税人在开具发票过程中,如需暂时保存发票信息可以选择保存草稿。

6、2022年2月1日注册了一家公司,目前是小规模纳税人,使用纸质发票,能否申请由税务机关为我代开全电发票?

答:不可以。目前,税务机关暂不为纳税人代开全电发票。

7、试点纳税人销售商品开具全电发票,如果商品种类较多是否需要开具销货清单?

答:全电发票的载体为电子文件,无最大开票行数限制,交易项目明细能够在全电发票中全部展示,无需开具销货清单。

8、试点纳税人通过电子发票服务平台开票时,备注信息如何填写?

答:发票备注信息是指纳税人根据所属行业特点和生产经营需要,自行额外增加的发票信息。发票备注信息项目可以在电子发票服务平台中“信息维护”模块预设的相应“场景模板”添加或开票时直接选择“附加项目”单个添加编辑,添加相应的“场景模板”;也可以直接在备注信息输入框中填写。

9、 试点纳税人哪种情况下可以申请开通临时开具原适用税率全面数字化的电子发票权限?

答:试点纳税人属于以下四种情形,可以向税务机关申请临时开具原适用税率全电发票权限:

1)一般纳税人在税率调整前开具的发票有误需要重新开具,且已按照原适用税率开具了红字发票,现重新开具正确的蓝字发票;

2)一般纳税人在税率调整前发生增值税应税销售行为,且已申报缴纳税款但未开具增值税发票,现需要补开原适用税率增值税发票;

3)转登记纳税人在一般纳税人期间开具的适用原税率发票有误需要重新开具,且已按照原适用税率开具了红字发票,现重新开具正确的蓝字发票;

4)转登记纳税人在一般纳税人期间发生增值税应税销售行为,且已申报缴纳税款但未开具增值税发票,现需要补开原适用税率增值税发票。

10、 试点纳税人如何在电子发票服务平台开具原税率发票?

答:试点纳税人需要开具17%、16%、11%、10%等税率发票的,可通过电子发票服务平台向主管税务机关提交《开具原适用税率发票承诺书》,办理临时开票权限。临时开票权限有效期限为24小时,试点纳税人应在获取临时开票权限的规定期限内通过电子发票服务平台开具原适用税率发票。

11、试点纳税人在开票过程中,若提示不得继续开票,应如何处理?

答:电子发票服务平台针对存在发票开具“红色”预警情形的试点纳税人、开具发票过程中存在内容校验不通过、授信额度为零等情形会阻断开票,试点纳税人需根据提示进行相应操作。如红色预警需联系主管税务局进行处理,内容校验不通过需更改发票开具内容,授信额度为零可以申请额度调整等。

12、试点纳税人发票开具金额额度如何确定?

答:发票开具金额额度包括三类:开具金额总额度、初始开具金额总额度和剩余可用额度;

开具金额总额度,也称总授信额度,指一个自然月内,试点纳税人发票开具总金额(不含增值税)的上限额度,包括试点纳税人可通过电子发票服务平台开具的全电发票、增值税纸质专用发票(以下简称纸质专票)和增值税纸质普通发票(折叠票,以下简称纸质普票)的上限总金额以及可通过增值税发票管理系统开具的纸质专票、纸质普票、增值税普通发票(卷式,以下简称“卷式发票”)、增值税电子专用发票和增值税电子普通发票的上限总金额;

初始开具金额总额度,是指试点纳税人首次使用全电发票时,电子发票服务平台赋予该纳税人的当月发票可开具金额上限额度;

剩余可用额度,是指在一个自然月内,试点纳税人开具金额总额度扣除已使用额度。其中,已使用额度包括试点纳税人通过电子发票服务平台开具的发票金额,以及通过增值税发票管理系统开具的纸质专票、纸质普票、卷式发票、增值税电子专用发票和增值税电子普通发票的领用份数和单张发票最高开票限额之积(存在多种不同版式的发票应分别计算并求和,下同)。

13、什么情况下可以开具红字全电发票?

答:一般情况下,试点纳税人发生销货退回、开票有误、服务中止、销售折让等情形,可以按规定开具红字全电发票。但以下几种情况下不允许开具红字全电发票:

1)蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

2)蓝字发票增值税用途为“待退税”、“已退税”、“已抵扣(改退)”、“已代办退税”、“不予退税且不予抵扣”时,不允许发起红冲;

3)蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;

4)发起红冲时,如对方纳税人为“非正常”、“注销”等状态、无法登陆系统进行相关操作时,不允许发起红冲。

14、试点纳税人如何通过电子发票服务平台发起红冲?

答:试点纳税人可登陆电子税务局,依次选择进入【开票业务】—【红字发票开具】—【红字发票确认信息录入】,也可以通过【税务数字账户】—【红字信息确认单】—【红字发票确认信息录入】,选择对应蓝字发票发起红冲。

15、发起红冲时,应如何选择红字发票票种?

答:各票种之间的红冲规则为“新冲旧、电冲纸”,具体如下

1)全电发票可以对全电发票、全电纸票(电子发票服务平台开具的纸票)、税控发票进行红冲;

2)全电纸票可以对全电纸票、税控发票进行红冲,不允许对全电发票进行红冲;

3)税控发票仅允许对税控发票进行红冲,不允许对全电发票、全电纸票进行红冲。

16、如何对蓝字全电发票开具红字发票?

答:受票方未进行用途确认时,由开票方通过电子发票服务平台发起《红字信息确认单》后全额开具红字全电发票,无需受票方确认;

受票方已进行用途确认时,可由购销双方任意一方在电子发票服务平台(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起《红字信息确认单》,经对方确认后全额或部分开具红字全电发票。受票方已将发票用于增值税申报抵扣的,应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

18、如何对蓝字税控发票开具红字发票?

答:当开票方纳税人仍使用增值税发票管理系统开具发票时,应按原税控红冲流程开具红字税控发票;

当开票方纳税人已不再使用增值税发票管理系统、仅使用电子发票服务平台开具发票时,可参照蓝字全电发票红冲流程发起《红字信息确认单》并开具红字全电发票。

19、试点纳税人可以在电子发票服务平台中对同一张已确认用途的发票多次发起红字发票开具流程吗?

答:除以下几种特殊情形,试点纳税人可以通过电子发票服务平台对同一张已确认用途的发票多次开具红字发票:

1)冲红原因为“开票有误”时,必须全额冲红;

2)蓝字发票对应的“增值税优惠用途标签”为“待农产品全额加计扣除”或“已用于农产品全额加计扣除”的,必须全额红冲。“增值税优惠用途标签”为“待农产品部分加计扣除”或“已用于农产品部分加计扣除”的,第一次红冲只能对未加计部分全额冲红或整票全额红冲。如第一次对未加计部分全额冲红,第二次红冲仅允许对剩余部分(即已加计部分)全额红冲;

3)蓝字发票标签为“差额征税-差额开票”时,必须全额红冲。

本文由税来税往整理发布,部分内容来源:中国政府网、税来税往、国家税务总局、各地税务局等转载请注明以上信息。内容仅供学习,如有侵犯版权问题,请留言联系我们删除。