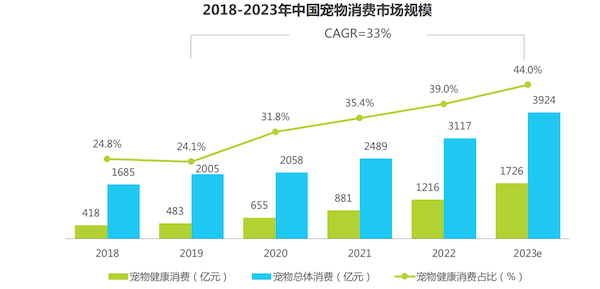

宠业家消息,近日京东健康数据研究院联合艾瑞咨询发布了《中国宠物健康消费白皮书》研究报告,报告重点分析了宠物健康行业发展特征、消费者画像、消费者宠物营养保健消费需求以及宠物健康未来消费趋势。据京东健康数据研究院和艾瑞咨询推算,2022年国内宠物市场规模约3117亿元随着宠物家庭渗透率和行业成熟度持续提升,宠物消费市场未来依然会保持增长态势,预计2023年市场规模约为3924亿元,2019年-2023年复合增长率可达33%。

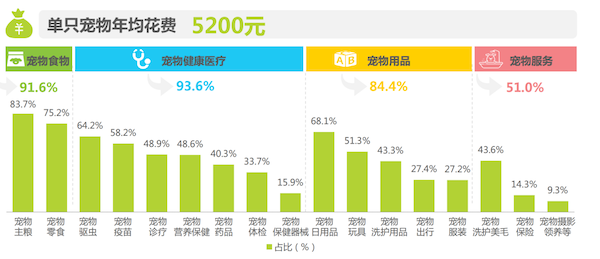

从宠主消费情况来看,宠物主在单只宠物上的年均花费高达5200元左右,主要分布在宠物食物和宠物健康医疗上,占比均超过90%,宠物服务相对较少。在宠物健康医疗板块中,宠主消费类目更加多元,驱虫、疫苗是其主要支出。

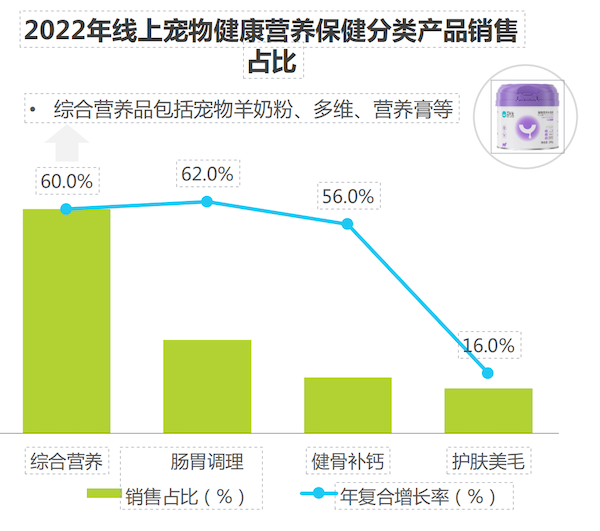

具体到宠物健康板块,报告显示,目前该类目下包含三大细分赛道:宠物营养保健(肠胃调理、护肤美毛、健骨补钙、综合营养)、宠物医疗服务(宠物体检、宠物线下就医、宠物线上医疗问诊)、宠物医药器械(宠物处方药、宠物非处方药、宠物处方食品、宠物疫苗、宠物驱虫、宠物保健用品)。在宠物营养保健赛道中,综合营养品销售占比最高,并且远高于肠胃调理、健骨补钙以及护肤美毛,但肠胃调理年复合增长率最高,2019年-2022年,年复合增长率已达62%;

在宠物医疗服务赛道,据京东互联网宠物医院数据显示,2022年京东宠物医院线上月均问诊用户规模显著增长,较2021年同比提升300%。在医疗器械赛道,现阶段宠物驱虫、宠物医疗护理、宠物处方食品销售占比最高,宠物处方药虽然销售占比最低,但从2019年9月到2022年9月,年复合增长率高达147%,是未来线上宠物健康消费的潜力品类。

此外,该报告还指出了疫情对于宠物行业消费的影响:

1、疫情导致宠物主与宠物之间的感情加深,增加了情感消费和补偿消费;

2、疫情让很多人在线“云吸宠”,一定程度激发了人们养宠心理,培养了新的潜在消费者;

3、“健康消费”意识延伸到养宠过程,越来越多的宠物主注重宠物健康问题,包括生理健康和心理健康;

4、宠物消费向线上转移,电商平台宠物相关消费快速增长。

高线城市年轻养宠群体是宠物健康消费主力

在宠物健康的消费者画像中,女性消费者占比略多于男性;年龄主要集中在21-30岁;消费者呈现高线级城市、高学历、高收入等特征,家庭结构多为三口之家、无孩小两口;养宠类别主要为猫、狗和水族类,近半数人群养宠时间为1-2年;日常养宠对健康护理、疾病治疗、疫苗体检、营养保健关注度较多;宠物医院专业医生以及身边养宠好友之间互动是主要的宠物健康信息获取渠道。

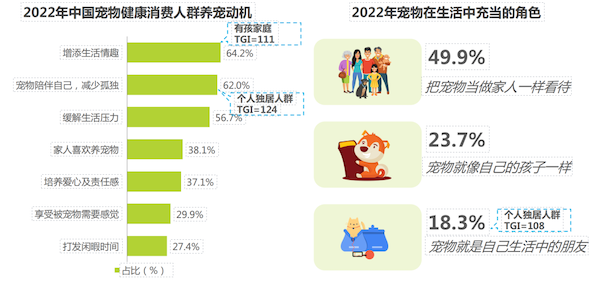

在养宠动机方面,想要增添生活乐趣的宠主占比在64%左右,尤其是对有孩子的家庭而言,更能增进家长与孩子的互动;随着国内独居群体的不断扩大,也有62%的宠主养宠为了减少孤独感;56.7%的人养宠的目的是为了缓解生活压力。

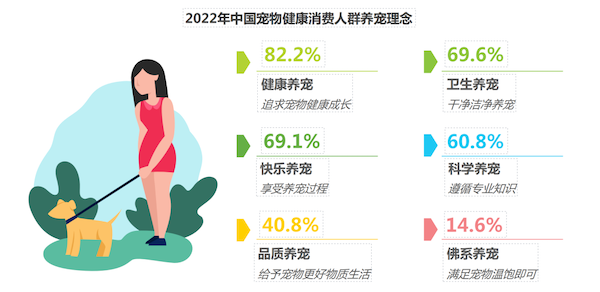

而随着养宠家庭数量的逐渐增长,健康科学养宠成为了当前养宠人群的追求点,这一理念被82.2%的养宠认可,此外还有69.1%的宠主享受养宠过程。

宠物主在饲养宠物过程中,也会受到以下健康问题的困扰,例如寄生虫问题、宠物肠胃消化系统问题、皮肤健康问题、营养补充问题等。

但遇到这些健康问题时,去线下宠物医院就医、寻求专业人士帮助是首选应对策略;其次会主动上网搜寻学习相关处理措施,亦或选择与身边养宠人群交流经验,去宠物店线下咨询等;此外还有近半数的人群会选择去线上宠物问诊平台寻求帮助,尤其是21-25岁的年轻宠物主。

综合营养品、肠胃调理品最受欢迎

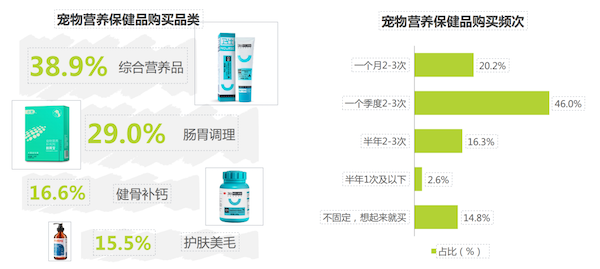

在宠物健康领域的产品端,综合营养品(例如营养膏等)是主力消费品类,38.9%的宠物主会给自己的宠物购买综合营养品,其次是肠胃调理类产品,近30%的宠物主在饲养过程中会给宠物购买肠胃调理类产品;健骨补钙和护肤美毛产品的购买比例也都达到15%以上。

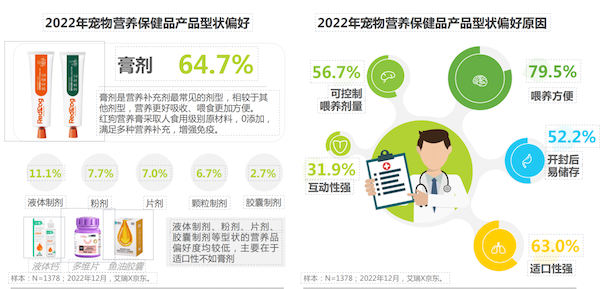

针对宠物营养保健品购买频次,46.0%的宠物主会在1个季度内购买2-3次营养保健品,此外还有14.8%的宠物主没有固定购买习惯。此外,宠物营养保健品产品型状方面,膏剂类产品最受欢迎,64.7%的宠物主会优先选择给宠物购买膏剂类营养保健品,其他型状产品,如液体制剂、粉剂、片剂等,是根据药物本身的特性和使用特点而制成相应剂型,用户的偏好度则相对较低。这其中有79.5%的宠主偏好喂养方便,56.7%偏好可控制喂养剂量的保健产品。

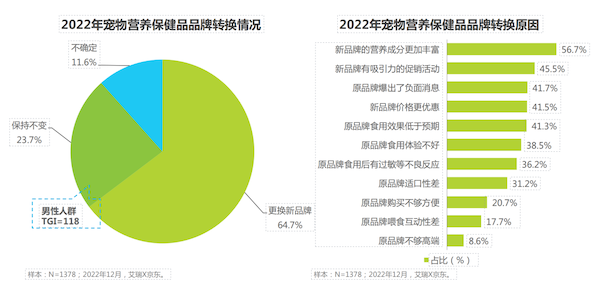

在宠物营养健康产品转换情况中,64.7%的宠物主会考虑在喂养过程中更换品牌;导致宠物主更换品牌的原因主要有:新品牌产品营养成分更加丰富、新品牌营销活动多,更有吸引力。有23.7%的宠物主在喂养过程中不会考虑更换品牌,品牌忠诚度较高,尤其男性宠物主。

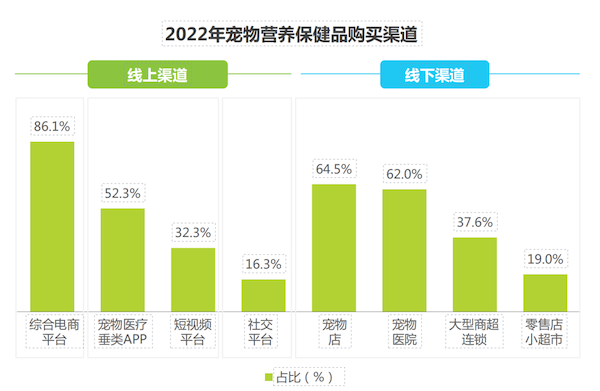

在宠物营养产品购买渠道中,线上渠道中的综合店商渠道仍是消费者主要的购买渠道,占整个线上销售渠道的86%,此外,也有部分用户会选择宠物医疗垂类APP和短视频平台购买;线下渠道中,宠物店更受欢迎,有64.5%的宠物主在线下优选宠物店进行购买,其次是宠物医院,占比约为62.0%。

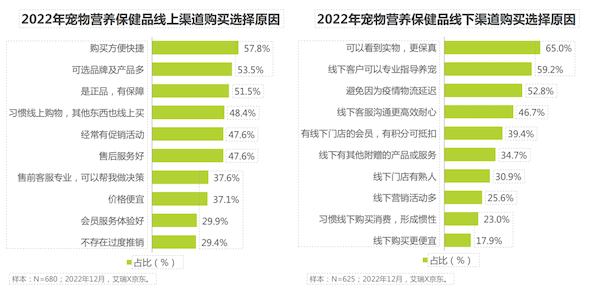

线上线下渠道的购买因素,该报告分析,购买方便快捷、可选产品及品牌种类丰富、以及正品有保障等是宠物主选择线上购买宠物营养保健品的主要原因,这一比例均超过51%;而线下购买宠物营养保健品的主要原因是可以看到实物更保真、获得专业的宠物喂养指导、并且可以避免因为疫情物流延迟,比例均超过52%。

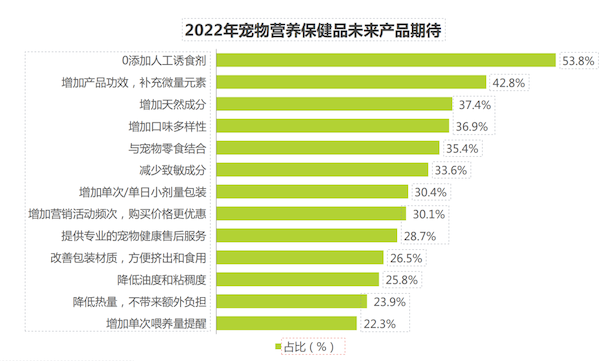

在这一类目中,报告还给出了消费者给出的对于宠物营养保健品产品的未来期待,其中,有53.8%的宠物主期望宠物营养保健品可以0添加人工诱食剂,42.8%的宠物主期望未来产品功效可以更加多元,增加微量元素的含量,给予宠物全面的营养补充;此外,宠物营养保健品增加更多的天然成分、增加口味多样性、与宠物零食结合等几个方面,未来期待改善意愿也较高。

获得专业宠物健康咨询是购买宠物体检的重要因素

宠物医疗服务主要分为宠物体检和线上诊疗,该报告也是从这两个维度进行了分析解读。在宠物体检方面,报告显示,26.5%的宠物主选择每半年1次给宠物进行体检;24.9%的宠物主选择每年一次进行体检;24.2%的宠物主选择每2-3个月进行1次体检;此外,还有13.5%的宠物主表示带宠物体检没有固定周期,会不定期进行体检。

在体检服务的购买渠道中,线下宠物医院是宠物主购买体检套餐的首选渠道,占比46.1%;其次是宠物医疗垂类APP,26.7%的宠物主会通过这类渠道购买体检套餐。选择通过电商渠道、本地生活消费类平台购买体检套餐的人群比例相对较低,均不足10%。

而促使消费者购买宠物体检的主要驱动因素则是体检前后可获得专业宠物健康咨询,体检结束后可以获得专业的体检报告解读、售后服务及时高效以及预约方便快捷等;此外,体检套餐购买方便、能根据套餐销量辅助决策等也会吸引宠物主选择该渠道进行购买。

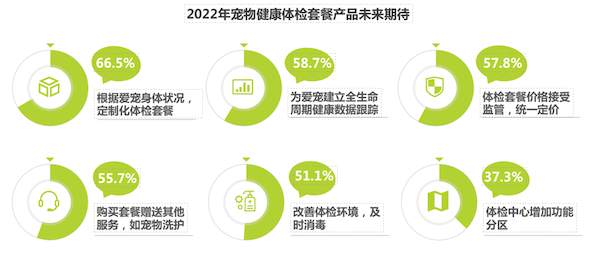

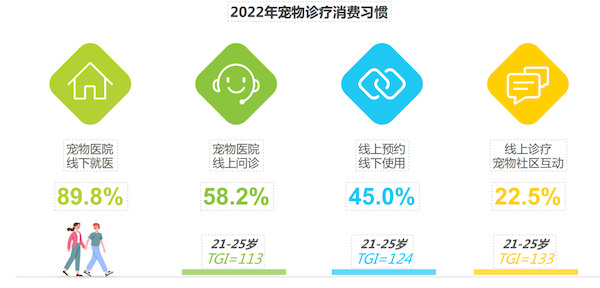

报告也给出了对于宠物体检的几点消费者期待:根据爱宠身体状况提供定制化体检套餐,为爱宠建立全生命周期健康数据跟踪,体检套餐价格接受监管、统一定价,购买体检套餐可以赠送其他相关服务,诸如宠物洗护等。在宠物线上诊疗方面,有近6成用户会在线上宠物医院问诊,同时,习惯线上预约线下使用的人群比例也达到45%。有22.5%的用户还会在线上宠物社区进行诊疗互动,交换爱宠的病情经验等。从细分人群来看,21-25岁的年轻人群在线上问诊和线上社区互动的特点更加显著。

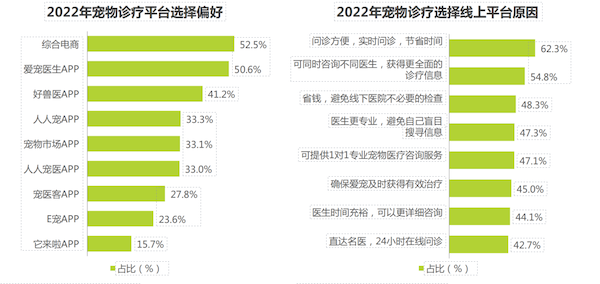

在线上诊疗的平台选择上,超50%的宠物主会选择在综合电商平台进行问诊,例如京东等。此外,宠物垂类线上诊疗平台也比较多元,为宠物主提供多种选择。对于消费者而言,线上问诊更加灵活方便,不受时间和地点的限制,此外,还能够咨询不同的医生,获得更为全面的信息,也能避免做一些不必要的检查,节省一些费用。

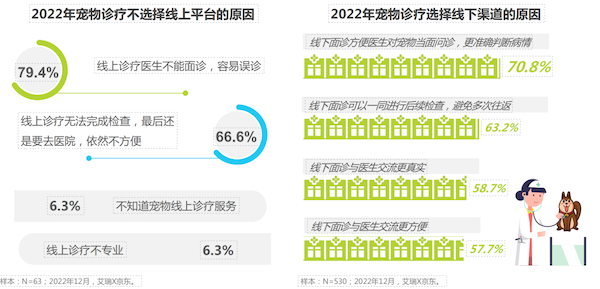

病情诊断更准确、交流真实方便是促使消费者选择线上诊疗的主要原因,部分宠物主不选择线上平台进行诊疗的主要原因是担心线上诊疗容易产生误诊,以及无法完成全部的检查,最终还是要根据咨询结果去医院治疗,依旧不方便。不知道有宠物线上诊疗服务和认为线上诊疗不专业的人群比例均不足7%。宠物主选择线下渠道进行宠物诊疗的核心原因是面诊更能准确判断病情,减少误诊几率,其次,与医生交流更真实、方便也是重要因素。

报告也给出了对于宠物线上诊疗的几点消费者期待:73.4%的宠物主希望增加线下配套医疗服务点,实现线上线下互通;62.4%的宠物主希望能够为自己的宠物建立个体化的医疗档案,方便调取和使用;此外,宠物主对于线上问诊价格的标准化、宠物医保线上支付、线上视频诊疗等也有较高的期待。

宠物驱虫、疫苗是宠物药品主要消费品类

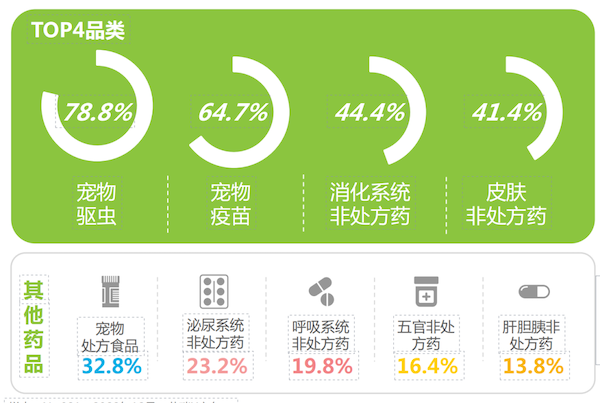

在宠物药品方面,宠物驱虫和疫苗作为宠物饲养的必备步骤,宠物主消费比例最高,均达到64%以上,其次在一些常见疾病,如消化系统、皮肤上的非处方药品消费的比例也较高,比例均高于41%;肝胆胰、五官、呼吸系统和泌尿系统的非处方药的消费人群比例则相对较低。

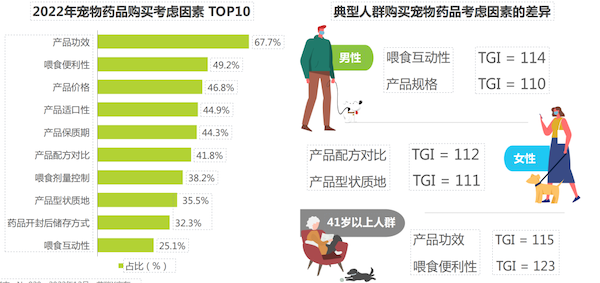

宠物药品的购买因素中,产品功效是消费者在购买宠物药品时最关注的因素,比例达到67%;其次是喂食的便利性、产品价格、产品适口性、保质期、配方,比例均位于40%-50%之间。

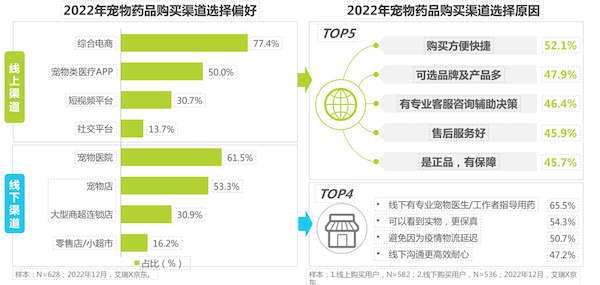

从不同细分人群看,男性用户选择药品时对“喂食互动性”“产品规格”关注度相对更突出;女性用户则更注重配方、型状质地;中老年人群(41岁以上)则对产品功效、喂食便利性的关注度更加突出。在宠物购药的购买渠道上,线上仍是宠主的主要购买渠道,数据显示,在综合电商平台购买宠物药品的消费者比例达到77%,是宠物主首选渠道;在线下渠道中,超61%的用户会去宠物医院购买药品,主要是因为线下能有专业医生指导用药,以及看到实物更加保真和避免疫情所导致的物流延迟等。

在宠物医疗器械方面,购买常备医疗器械用品已经成为了宠主的习惯,其中购买驱虫圈、喂药器的人群比例最高,均超60%;其次是病毒检测卡、伤口绷带、伊丽莎白圈、切药器等,比例均超过45%。宠物吸氧/雾化面罩、怀孕生产工具包等出现的场景相对较低,购买的比例也相对较低。

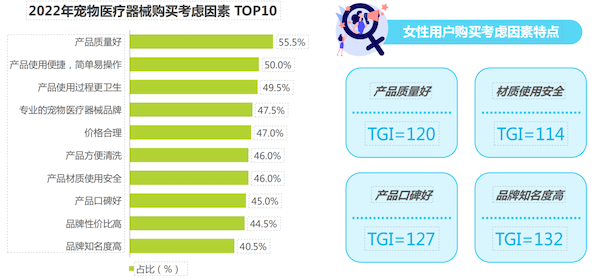

宠物医疗器械的购买因素中,产品质量、使用便捷卫生、品牌专业性强是宠主主要考虑因素,占比均超47%,从细分人群来看,女性用户对于宠物医疗器械的挑选会更加仔细,其对于产品质量、材质是否安全、产品口碑、品牌知名度等因素的关注度会相对更加突出。

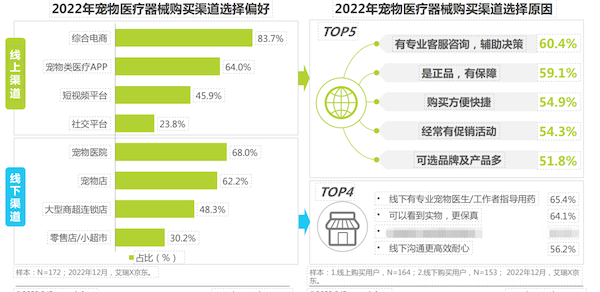

在宠物医疗器械的购买渠道上,包括京东等在内的综合电商平台已经成为宠物主购买医疗器械最常用的渠道,比例高达83%;其次,宠物医院、宠物垂类APP、宠物店等也是消费者常用的购买渠道。

宠物主选择线上购买的原因主要是有专业的客服可以随时咨询、有正品保障、方便快捷等,而线下也有一定的优势,主要是能够获得专业宠物医生更加直接的使用指导。

1、医疗保健品零食化—既能增加宠物的进食意愿,也能降低喂养难度、增加2、医疗保健品精细化—随着宠物喂养越来越科学化,宠物市场进一步细分,不同年龄段的细分产品,可以使宠物在不同成长阶段得到充分的营养补充,实现最佳的喂养效果;3、膏剂、液体制剂——未来在药品的型状上可更多采用膏剂、液体制剂,既能很好的控制剂量,也让宠物降低排斥;4、专业品牌、智能化——未来更加专业化的宠物医疗器械品牌的推出是必然,此外,为了减少养宠负担,更加省心省力的智能化产品”是不少用户所期待的。未来宠物健康医疗服务线上化发展将会快速增长,并成为线下宠物健康医疗服务的重要补充,实现宠物健康医疗服务全渠道模式融合发展,提高宠物就医效率,改善宠物就医体验。同时,宠物健康医疗服务内容也会更加多样化,服务形式更加细化和创新,并且与线下宠物健康医疗服务优势互补。PS:该报告数据来源于京东健康数据研究院、中金证券、长江证券,艾瑞消费研究院等机构,文中数据仅供参考。因文章篇幅有限,本文未将完整报告全部解析,如需完整版《中国宠物健康消费白皮书》可将本文转发至朋友圈截图并发给作者即可。