导读:自各国逐步开放出入境管理政策以来,外游成为泰国旅游主力军,泰国旅游热持续高涨,泰国内外游络绎不绝。据泰媒报道,3月12日,泰国旅游和体育局公布了最新外游赴泰旅游数据。据数据显示,2023年1月赴泰外游人数累计2,144,948人,同比增长1,502%。泰国的人气可谓一骑绝尘,那么它的宠物市场又如何呢?泰国宠物食品市场在过去十年中增长强劲,在许多方面都取得了增长:获得更多市场份额、更多消费者和从业者。2019年,泰国的宠物食品出口总额超过了16.93亿美元,成为仅次于美国、欧盟和中国的世界第四大宠物食品出口国家/经济体。2021年,亚洲地区宠物食品生产商(此次统计不包含中国宠物食品生产商)TOP10年收入中,有两家泰国生产商,分别是:1、泰国联合集团,是一家全球海鲜生产商,并在宠物食品方面也有额外业务。其子公司 Thai Union Manufacturing Co. 生产和出口罐装金枪鱼和宠物食品,子公司 US Pet Nutrition LLC 生产和分销优质宠物食品。2021年收入8.02亿美元(约合57.9亿元)。

旗下品牌:Bellotta、Marvo、Calico Bay、派拉蒙。2、Perfect Companion Group Co,是泰国 Charoen Pokphand Group 旗下唯一的宠物食品公司,也是泰国第一家获得 ISO 9002 认证的宠物食品制造商。2021年收入4.28亿美元(约合30.9亿元)。旗下品牌:SmartHeart、Me-O、LuvCare、Classic Pets、A Pro、IQ、MaxWin、Optimum、Rabbit Diet、Briter Bunny

01

疫情加速泰国人的养宠热情,养宠家庭增多

凯度消费者指数的家庭小组报告称,疫情加速了泰国人养宠的热情,同时老龄化和晚婚晚育使得养宠物成为生活中的新刚性需求。泰国的养宠家庭数量在2022年第三季度有所增长。养猫的家庭增加了2.4%,同时养猫和狗的家庭增加了1.8%,而只养一只狗的家庭则略微下降了0.9%。如果更深入地研究该国的不同地区,就会发现曼谷地区养宠物的家庭数量增长速度快于其他地区,因为首都通常在变化趋势方面处于领先地位。尽管养宠家庭越来越多,但只有不到一半(47%)的家庭购买商业宠物食品。33%的狗主人购买商业宠物食品,而77%猫主人选择商业宠物食品。首都地区的商业宠物食品购买率最高,近80%的城市宠物主人购买商业宠物食品。只有34%的农村养宠家庭购买商业宠物食品。

整体买家数量似乎没有什么变化,宠物食品的整体价值销售额仍在增长,主要由猫粮(+7.5%)和狗粮(+2%)推动。

宠物食品市场的3年复合增长率为3.2%

如果将宠物食品与快速消费品市场进行比较,宠物食品市场的3年复合年增长率(CAGR)为3.2%,市场规模约为90亿泰铢(合2.61亿美元)。根据数据显示,平均支出正在上升。2022年,宠主每次购物旅行平均花费177.3泰铢(4.25美元),比上一年有所增加。泰国狗主人花费最多,为184.6泰铢(5.33美元),其次是猫主人,为125.4泰铢(3.62美元)。总体而言,宠物主人平均每年购买 2.4 个品牌。猫主人比狗主人购买的品牌多,狗主人每年购买大约1个品牌。猫食品市场中,8个品牌占据了80%的市场份额;相比而言,狗食品市场的集中度更高,主要由5个国际领先的品牌占据。

那么,想要进入泰国市场的制造商应该对他们的狗粮和猫粮产品制定什么销售策略呢?

哪些宠物产品在宠物主人中很受欢迎?

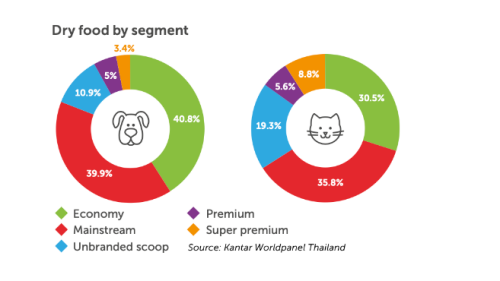

根据数据显示,干粮约占90%的销售份额。主流和经济型产品主导着狗粮和猫粮市场。在狗粮类别中,高端类别增长了46%,幼犬宠物食品趋势增长了54%。在猫粮类别中,高端和超高端干粮的增长速度比其他任何细分市场都快。幼猫食品也显示出约25%的增长势头,这得益于养宠家庭的增加。

凯度消费者指数的家庭小组报告称,2022年第三季度宠物店占宠物食品销售额的38.7%,其次是杂货店 (20.6%)、线上(11.7%)、大卖场 (11%) 和便利店 (5.8%)。宠物店和用品店是购买宠物用品的主要渠道。然而,线上渠道正在快速增长,而线下渠道正在慢慢失去优势。虽然在线购买量在一年内增长了78%以上,但供应商店的宠物用品销售额下降了17.3%。购物者倾向于选择在线渠道来囤积宠物食品,每次的购买量非常多,达到7.2公斤左右。