153-2012-0258

今天跟大家分享开源证券的《宠物行业观察系列(一):人、宠、货、场四维解构国内宠物食品行业》。希望对行业内外相关人士有所帮助。具体如下:

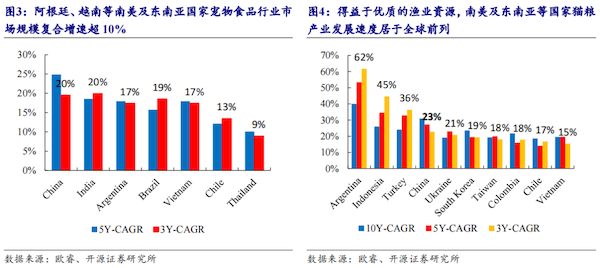

纵观全球格局,中国等新兴市场

产需优势加持加速发展

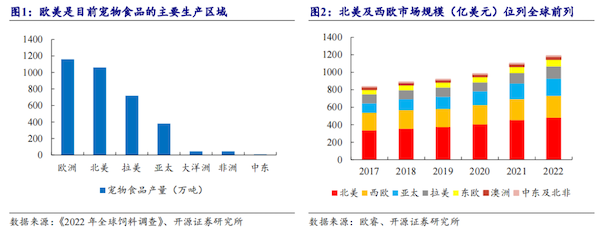

宠物产业在发达国家已拥有超过百年历史,形成了以宠物饲养、宠物食品、宠物用品、宠物训练、宠物医疗等产品与服务组成的成熟产业体系。

东南亚、南美及东亚地区的宠物市场产业亦在近年来蓬勃发展,全球宠物食品生产格局迎来进一步的重构和变革。

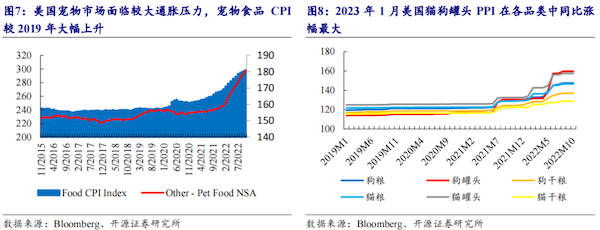

北美及欧洲市场:关注疫后宠物食品市场复苏及分化进程。

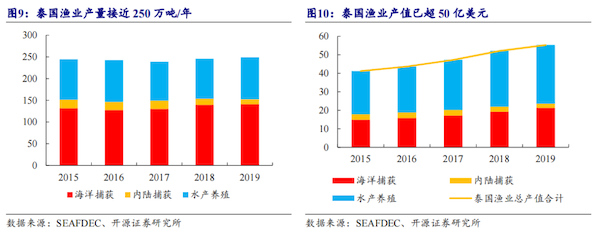

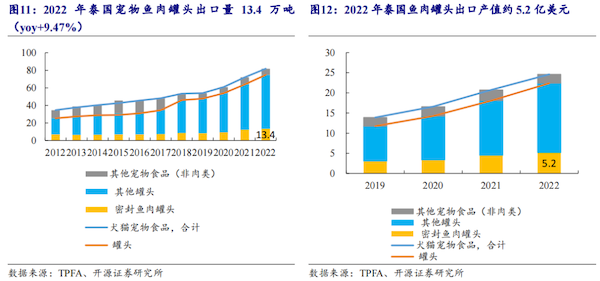

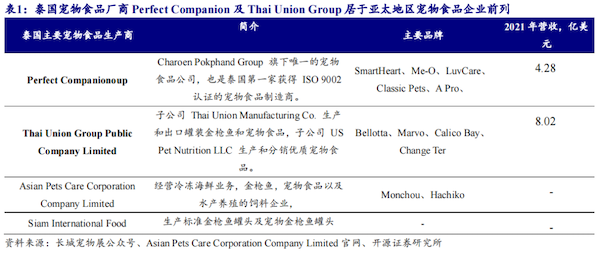

亚太市场:渔业及人力资源丰富,湿粮罐头产能优质。

优质的渔业资源孕育了泰国本土数家宠物食品生产商,规模较大的罐装宠物食品生产商营收规模已突破8亿美元。

日本宠物食品市场方面:

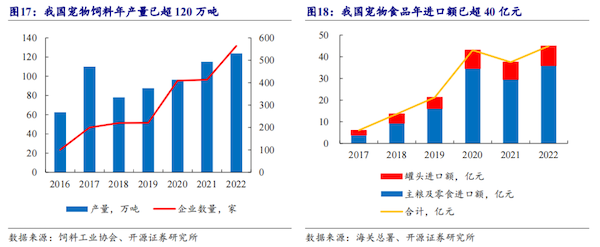

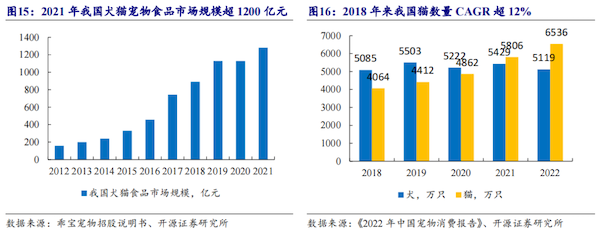

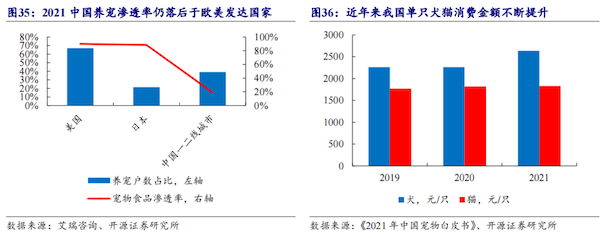

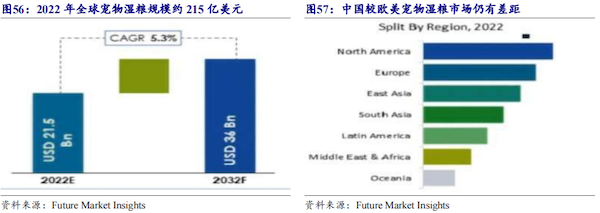

我国宠物市场方面,据欧睿数据,2017-2022年中国宠物食品行业CAGR接近25%。

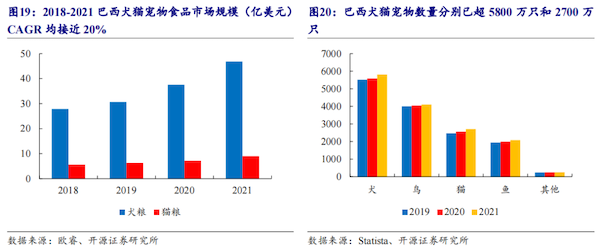

南美市场:谷物及渔业资源丰富,生产能力紧随欧美其后。

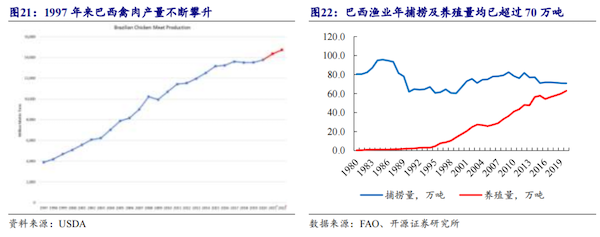

就其资源禀赋而言,巴西拥有丰富的宠物食品生产原料如谷物和肉类,鸡肉蛋白产量近年来飞速增长。

宠粮消费完成者

聚焦总量变化及结构变化趋势

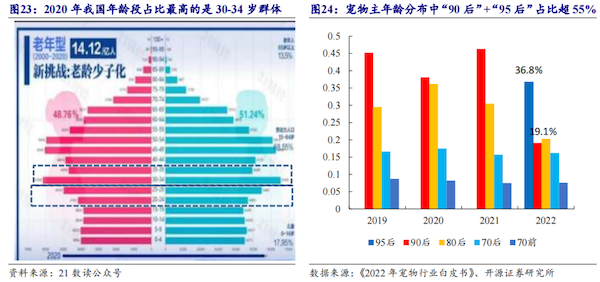

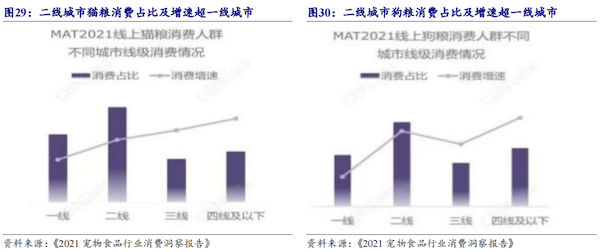

两大年龄群体消费潜力突出,二线城市迎来突围。

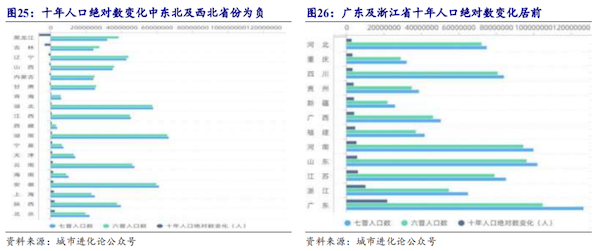

人口结构变化上建议关注年龄中枢为25岁和35岁的两大群体。

近年来二线城市成为宠物增量市场的消费主力军。

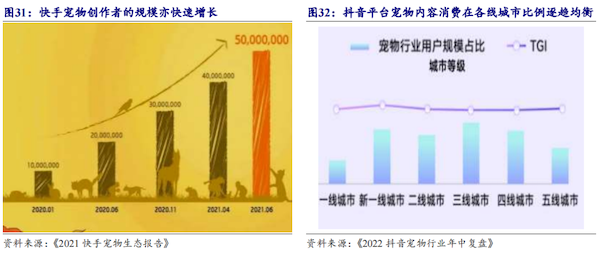

随着快手、抖音等网络的快速渗透,平台宠物创作者的规模快速增长。

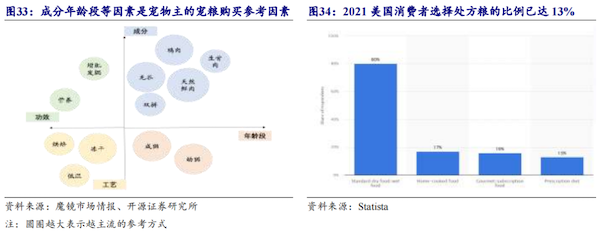

宠物主养宠行为迭代升级,细分市场有待进一步挖掘。

随着宠物主对犬猫的科学饲喂意识不断提升,以及宠物的家庭地位提升,各类细分市场仍然有待继续挖掘。

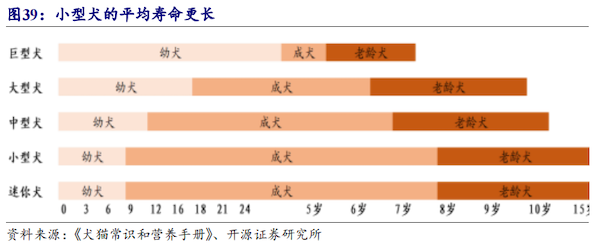

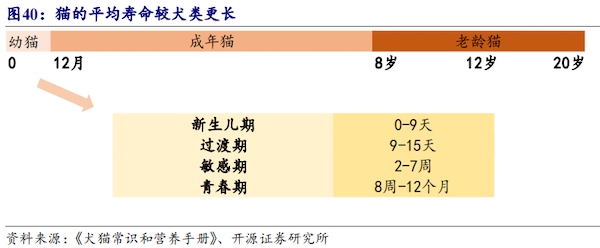

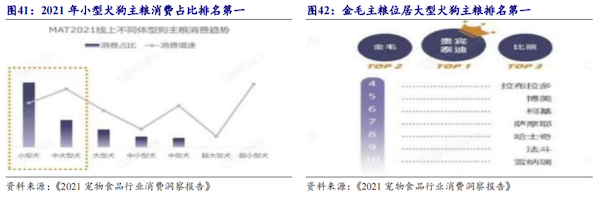

小型犬猫更具养宠经济性,是未来市场发展的一大趋势,但部分大中型犬种也受到养宠人群的偏爱。

小型犬和部分受欢迎的大型犬主粮销售额快速增长,针对品种选择主粮是宠物主的一大消费趋势。

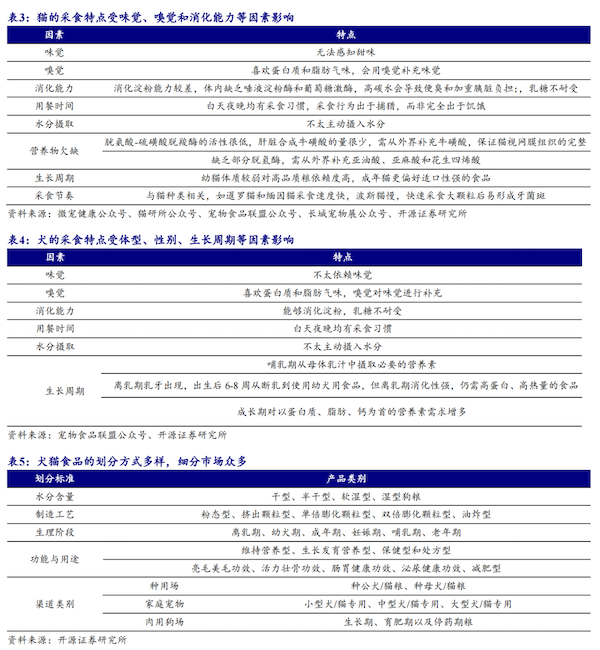

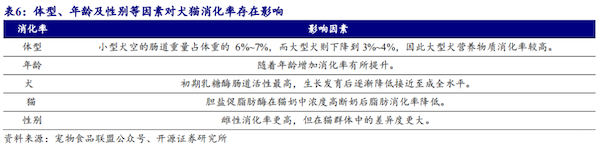

犬猫采食特点受到多种因素影响。

不同品种、性别、年龄、活动和生理状态的犬猫存在的差异会使得消化率这一指标的结果造成影响。

宠物食品在兼顾配方和功能性的不同前提下,打造差异化产品的空间及方式丰富。

国货从出海代工转向本土混战

国际品牌份额受挤压

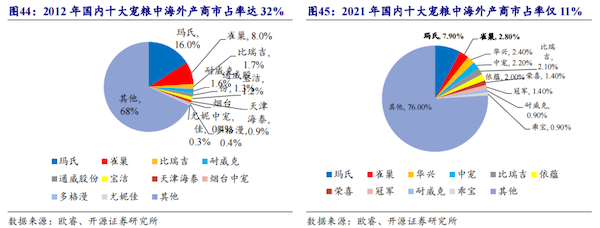

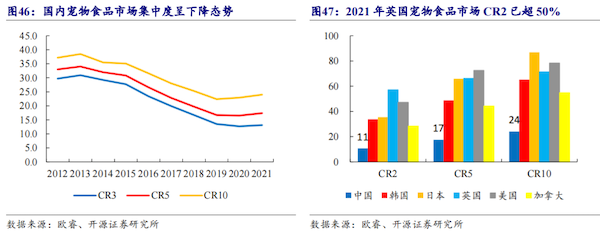

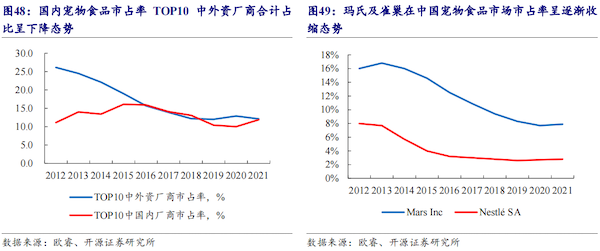

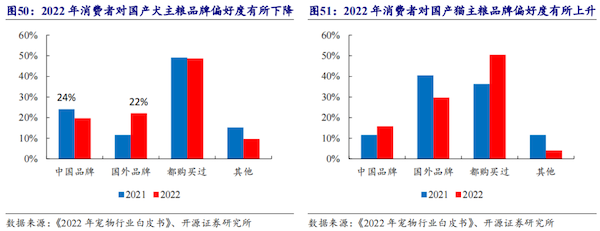

国内市场集中度仍处下降通道,国产替代进程持续推进。

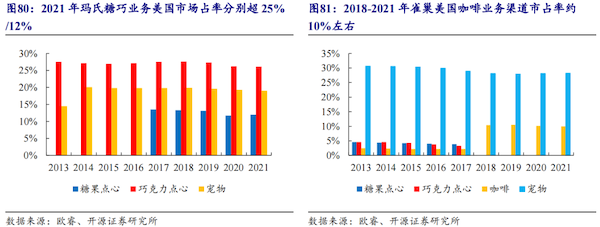

市场份额占比最大的玛氏食品在2012年来在中国市场市占率亦逐年下降,雀巢则更为低迷。

国产高端猫粮产品有望在国产品牌接受度逐渐提升的趋势下实现市场份额提升。

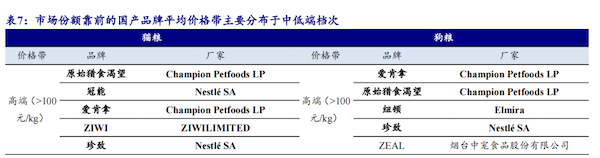

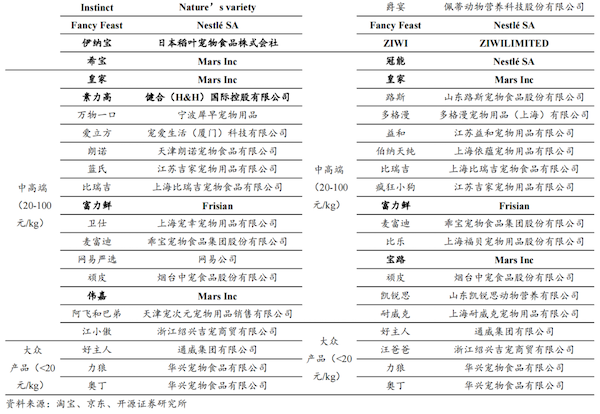

从宠物食品市场头部品牌的价格带分布情况来看,国产品牌占据在中高端及以上的个数较少。

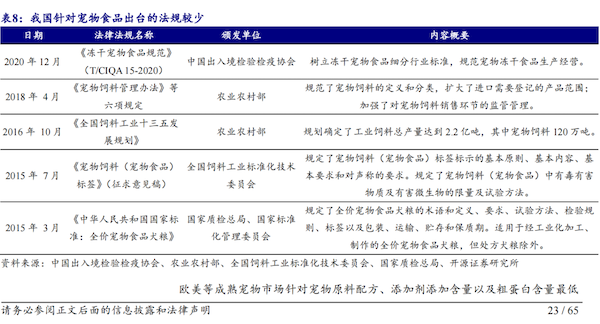

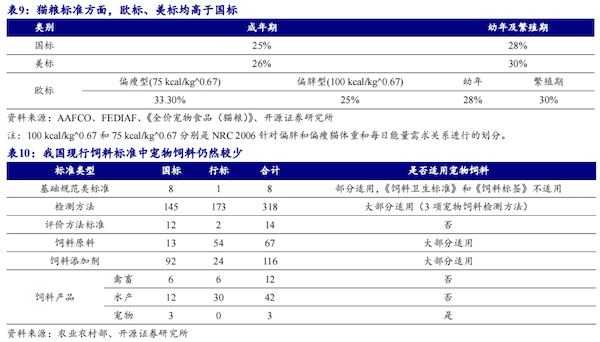

宠物饲料营养成分标签规定标记的营养素种类较少、分类较笼统、缺乏详细的分类标准。

国内低端宠物食品不符合国际标准的情况较多,成分内容标注不规范或不合理的现象较为普遍。

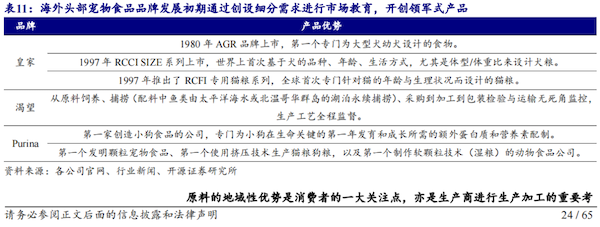

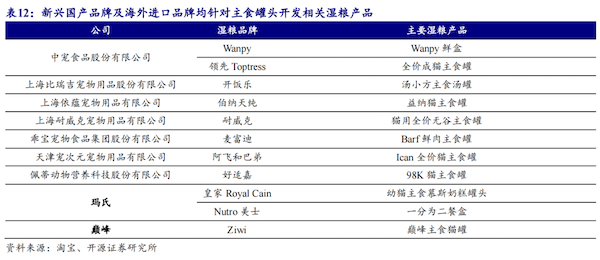

海外品牌优先开发细分市场具备先发优势,食材来源地挂钩高品质宠粮标签。

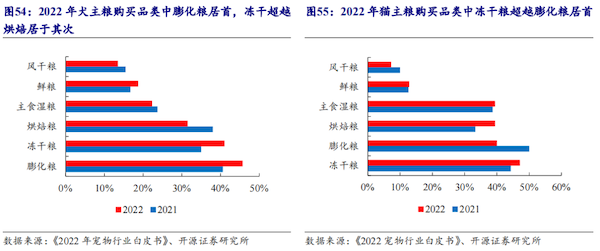

产品形态更迭引领主粮市场实现增长,主食湿粮快速崛起。

虽然我国宠物湿粮对比宠物干粮起步较晚,近年来以猫湿粮为代表的主食湿粮市场快速崛起。

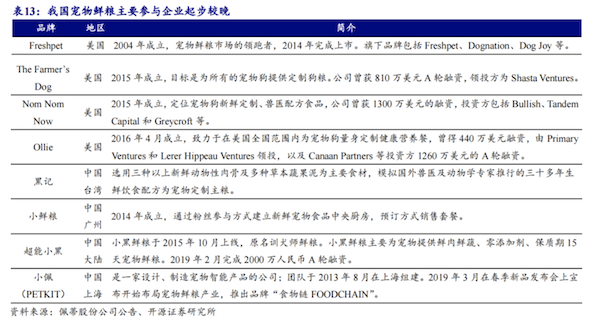

传统宠物食品企业和国内新生企业,各个品牌正处起步阶段。

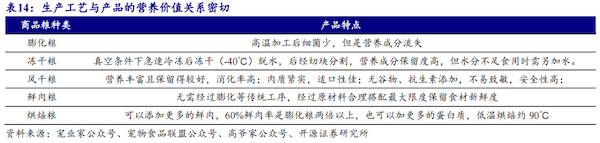

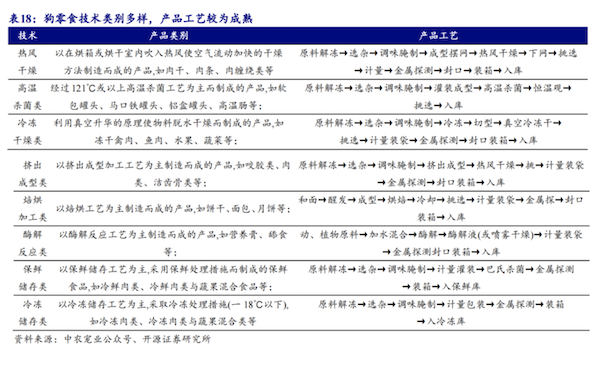

生产工艺更迭引领主粮产品走向成熟,消费者试新意愿高利于市场快速扩容。

从行业生产制作工艺的发展格局来看,当前国内主粮优质代工厂资源稀缺,低端厂商在先货后款模式下议价力低。

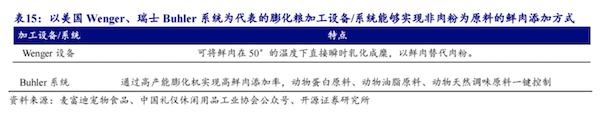

我国越来越多的饲料加工企业用挤压膨化机替代传统制粒机生产水产饲料和其它特种饲料。

除了通过特定工艺提升产品营养价值外,宠物诱食剂等添加剂是改善宠物食品尤其是膨化干粮的一大途径。

随着本土品牌的扩张,中国香港、加拿大和墨西哥等邻近市场也从中受益。

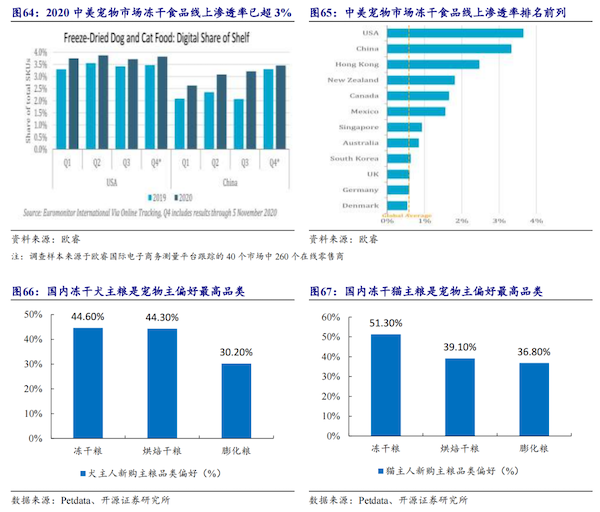

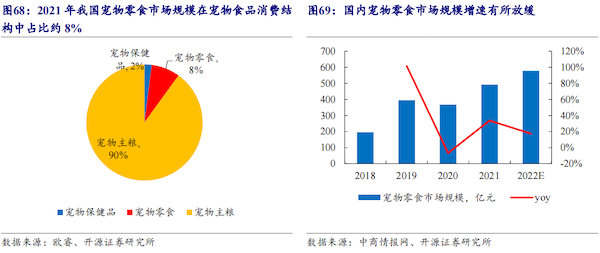

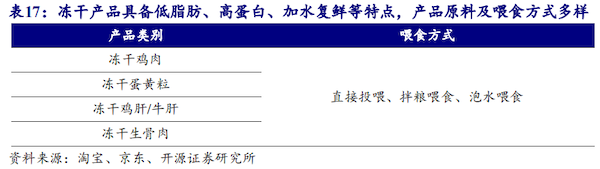

产品形态丰富,罐头、冻干等品类与主粮技术重合存在主食化趋势。

提供零食大礼包及合辑方式能够较为有效促进销售转化。

工艺技术方面,冻干、罐头一类产品与主食生产技术存在交叠,具备主食化的趋势和更强的功能性。

猫零食中罐头及冻干品类热度上升,狗零食制作工艺成熟以肉干类为主。

对比国外市场来看,虽然我国狗零食的生产工艺成熟度高,但需求侧较国外发达宠物市场仍存在一定差距。

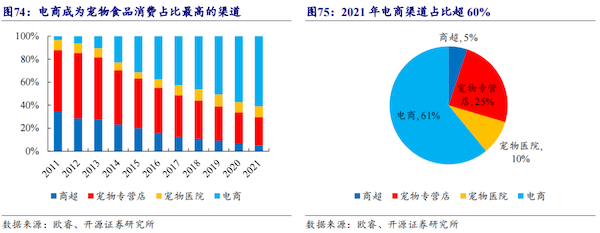

渠道变革促流量重分配

国内线下业态水平较为初级

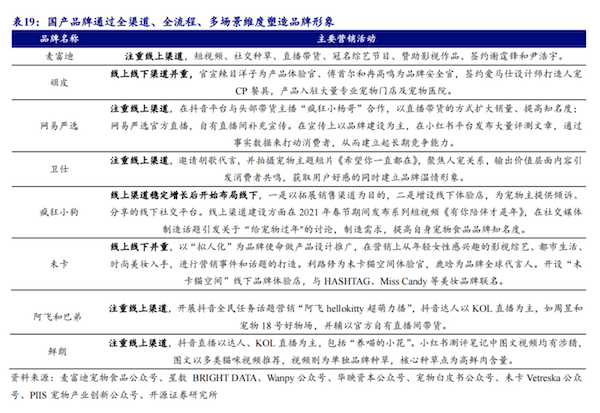

渠道变革促进流量重分配,资源导流至线上趋势明朗。

开展线上营销是新兴品牌在期初起量,为线上渠道铺垫品牌知名度的重要途径。

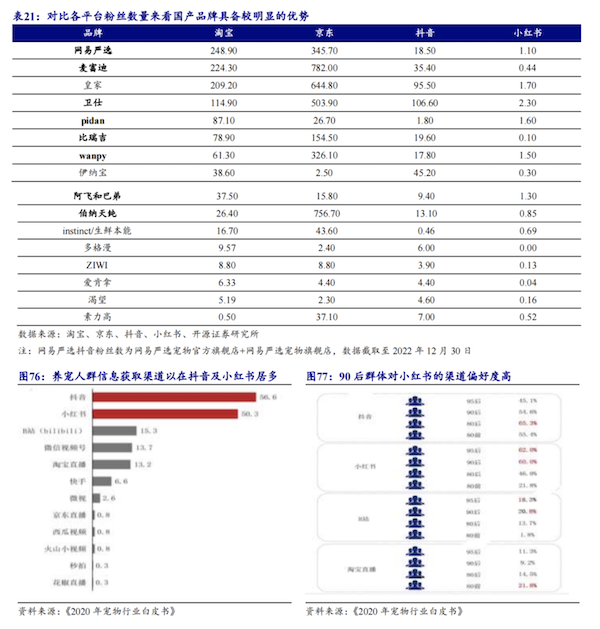

线上渠道逐渐去中心化,国内线下渠道成熟度低。

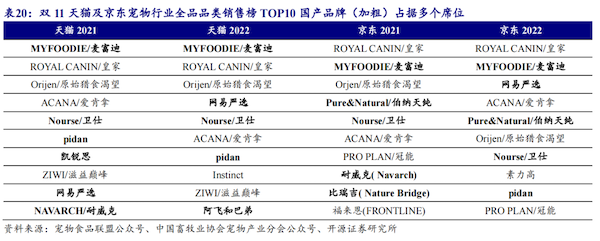

线上渠道运营力度方面,爱肯拿、渴望等进口宠粮品牌在抖音等新电商渠道的品牌账号落后于众多国产宠粮品牌。

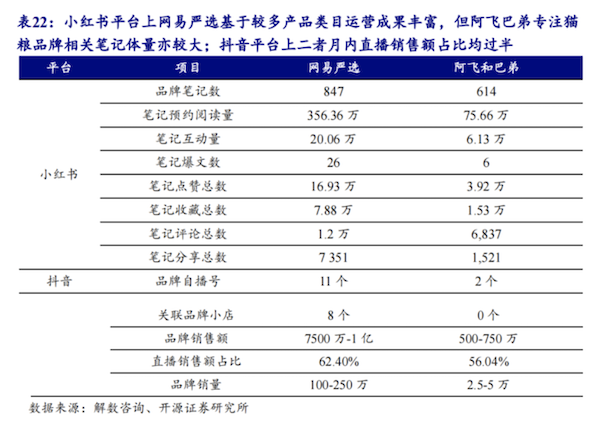

以国产品牌热度最高的网易严选和2022年双11 榜单新星阿飞和巴弟为例,二者在小红书和抖音平台具备较为成熟的运营成果。

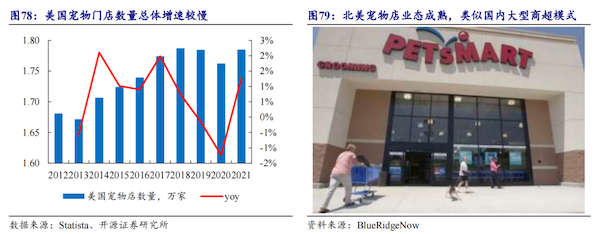

国内线下门店业态初级,较欧美线下门店购物体验及氛围存在差距。

PetSmart作为美国本土最大宠物连锁商店,在美国宠物百货业的市场占有率为11%-12%。

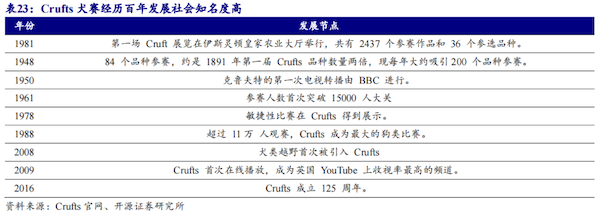

养宠观宠文化方面,国外流行宠物赛事,公众关注度高。

此外,英美等国家具备成熟的养宠文化和沉淀已久的爱宠观念。