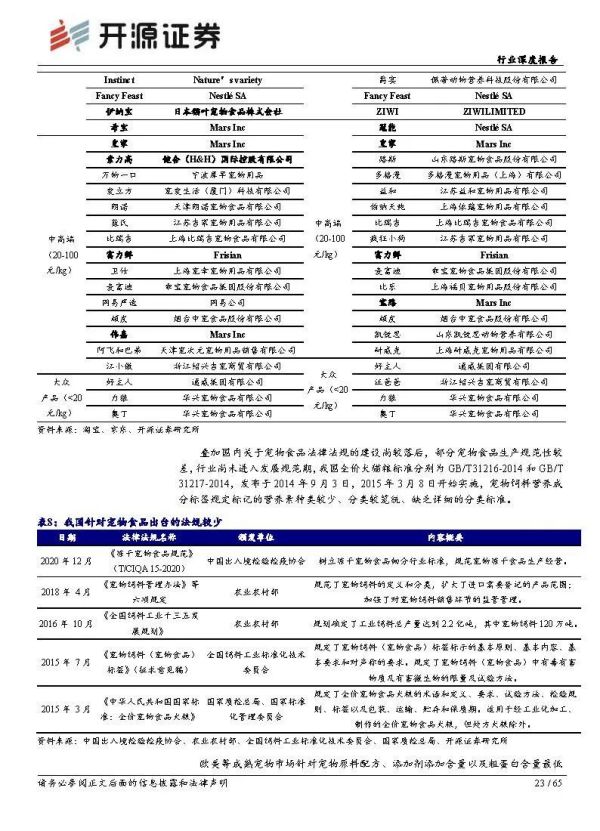

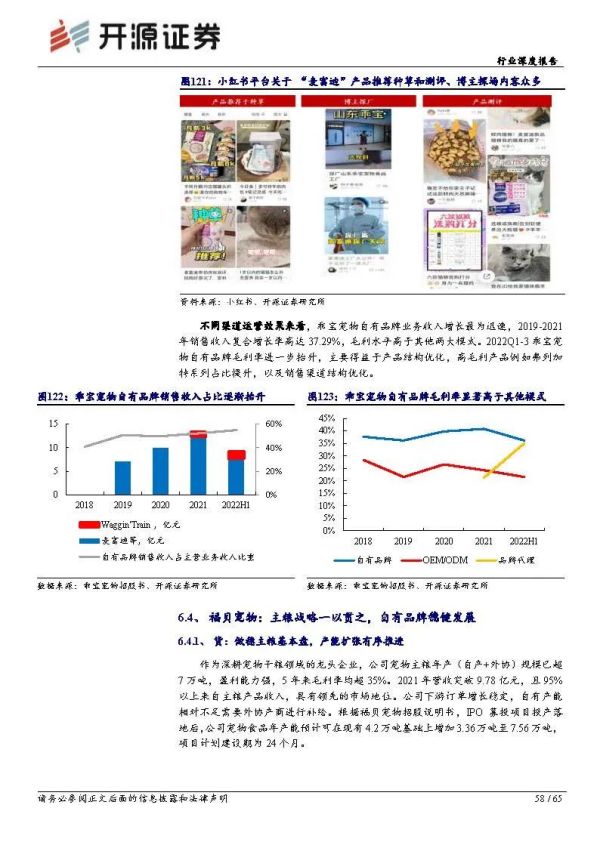

153-2012-0258

近日,开源证券发布中国宠物食品行业深度报告《宠物行业观察系列(一):人、宠、货、场四维解构国内宠物食品行业》(分析师:陈雪丽)对中国宠物食品市场的发展阶段现状,及中宠、佩蒂、乖宝、福贝四家公司进行了详细研究,对于了解中国宠物食品行业具有很强的参考借鉴价值。

报告核心结论指出:

①人:宠粮消费完成者,聚焦总量变化及结构变化趋势

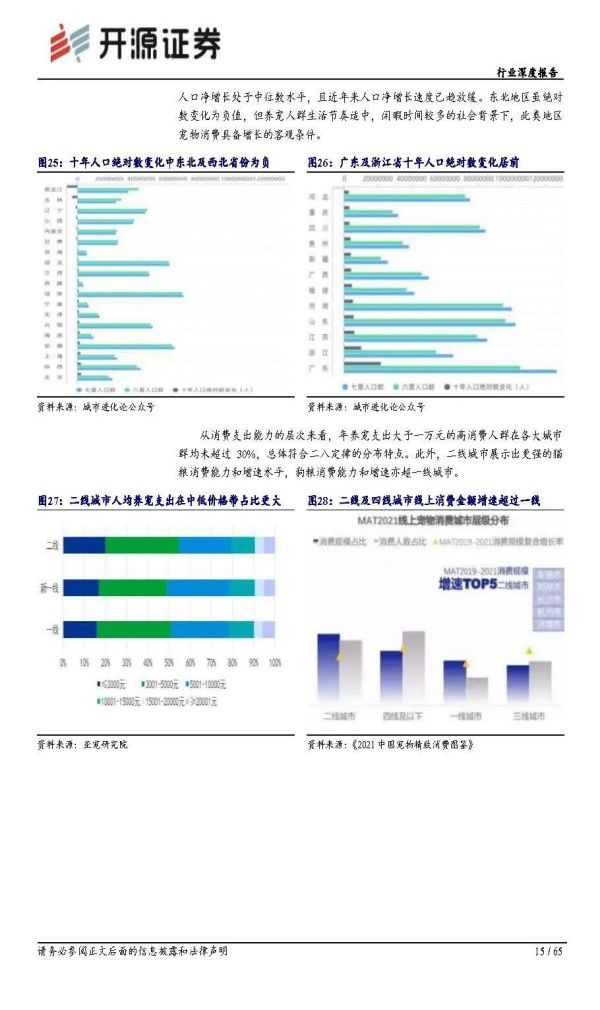

人口结构变化上建议关注两大年龄群体,一是消费能力强的35岁年龄中枢群体, 二是 25岁中枢的90后主力养宠群体,尤其是00后这一收入即将提升的新晋 消费群体。

人口空间变化建议关注二线城市这一宠物增量市场的消费主力军。养 宠人群生活节奏适中,闲暇时间较多的社会背景下,此类地区宠物消费具备增长 的客观条件。

展望未来,宠物主消费及养宠行为不断迭代,对宠物食品的认知度 亦会不断提高,专业化养宠程度提升将为宠物行业扩容提供动力。

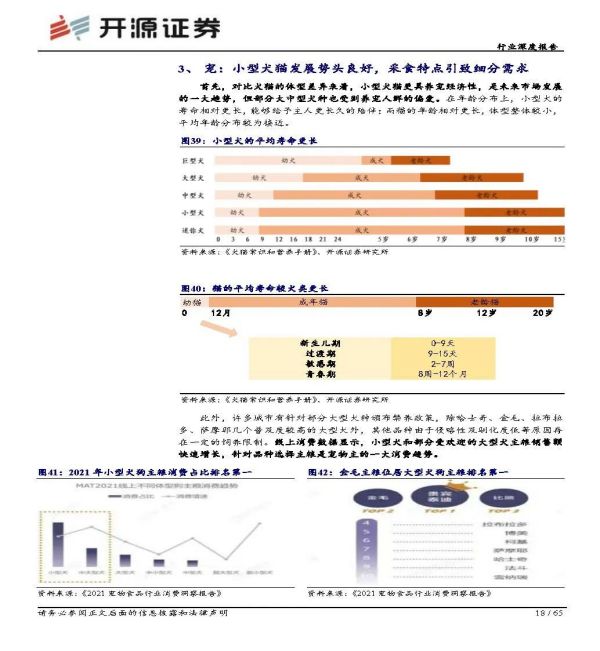

②宠:小型犬猫发展势头良好,采食特点引致细分需求

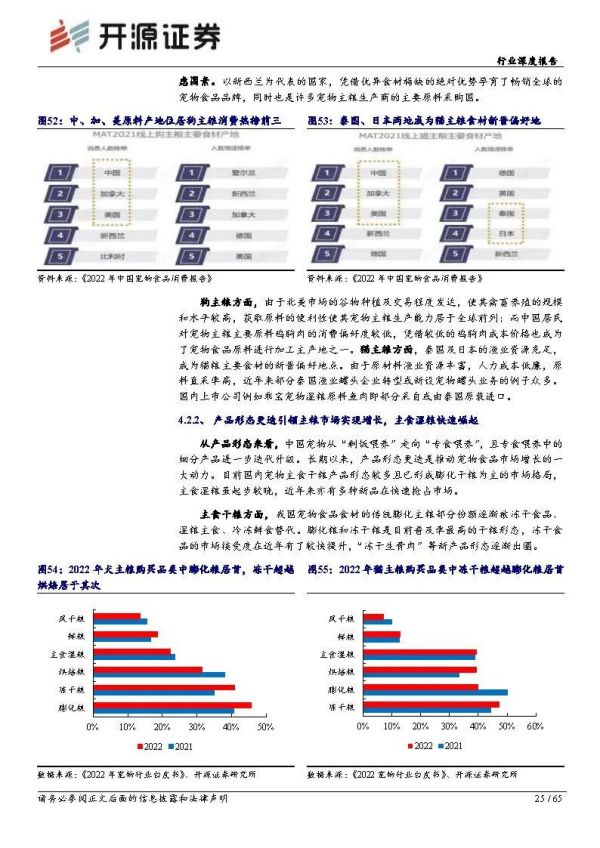

首先,对比犬猫的体型差异来看,小型犬猫更具养宠经济性,是未来市场发展 的一大趋势,但部分大中型犬种也受到养宠人群的偏爱。

其次,犬猫采食特点和 习惯受到多种因素影响,宠物食品配方研制的差异化、专业化程度提升空间大。基于各类细分需求进行打造设计的专业化犬猫食品市场占有率有待逐渐提升,以 满足宠物科学喂养需求。

因此,从宠物自身特性总结来看,宠物食品在兼顾配方 和功能性的不同前提下,打造差异化产品的空间及方式丰富。

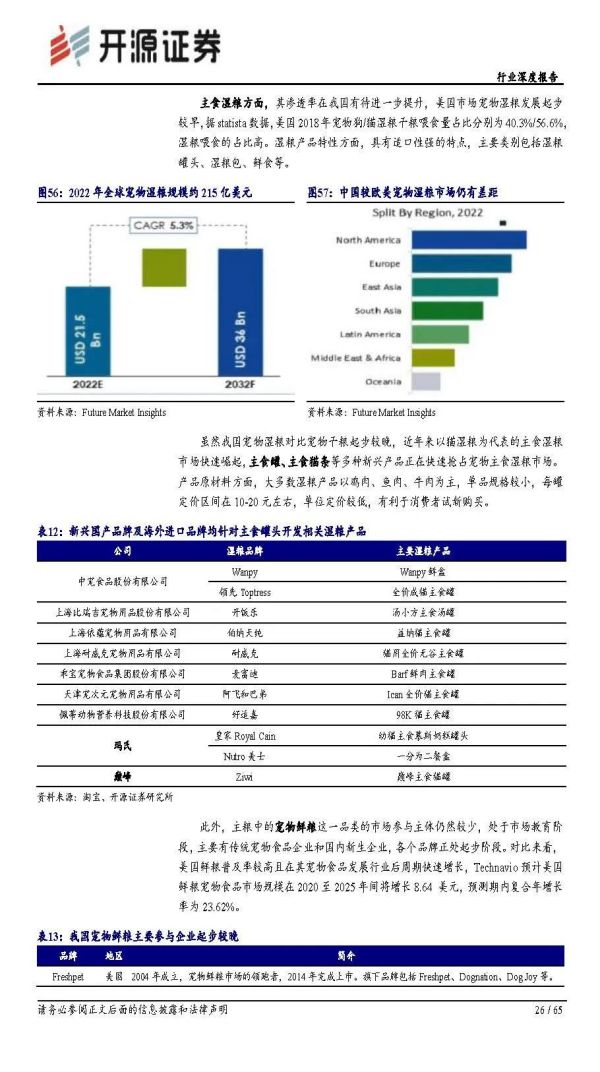

③货:国货从出海代工转向本土混战,国际品牌份额受挤压

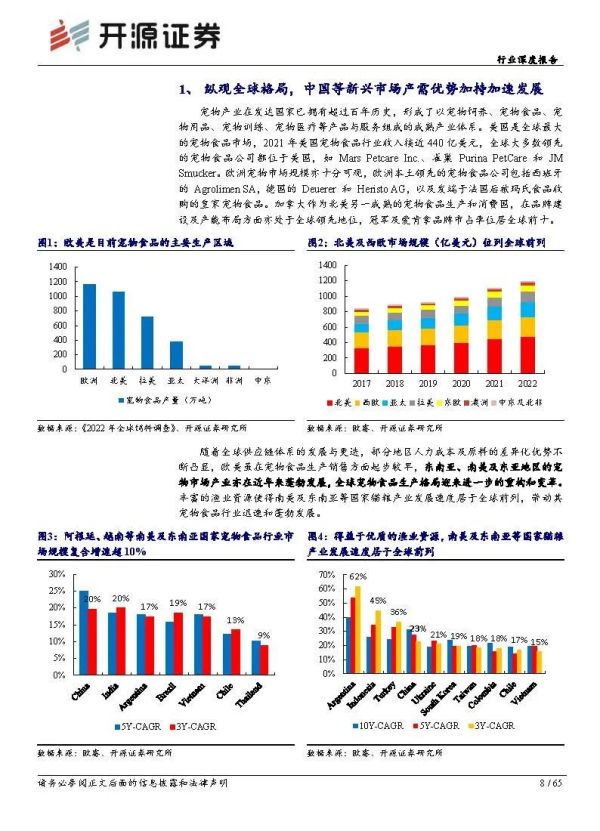

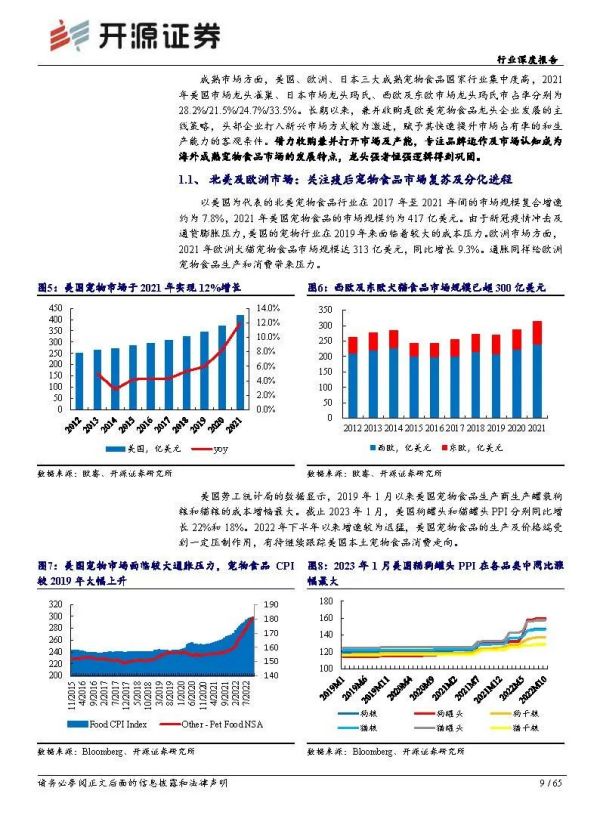

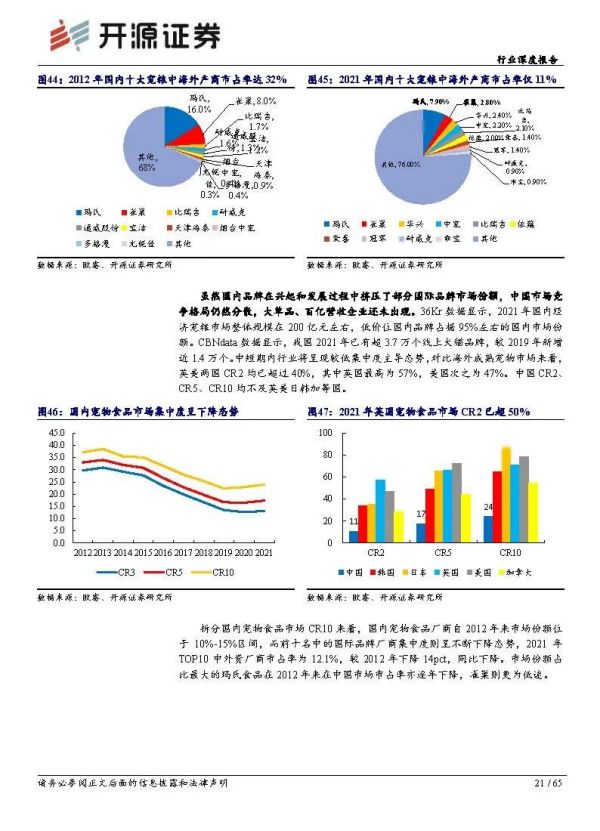

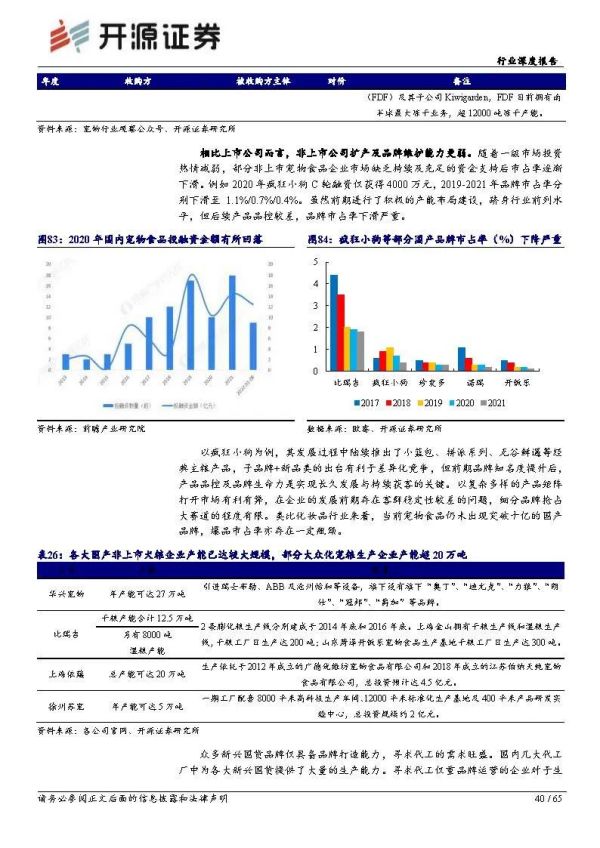

国内市场集中度仍处下降通道,国产替代进程持续推进。虽然国内品牌在兴起和 发展过程中挤压了部分国际品牌市场份额,中国市场竞争格局仍然分散,千亿赛 道下十亿大单品、百亿营收企业还未出现。

中短期内行业将呈现较低集中度主导 态势,对比海外成熟宠物市场来看,英美两国CR2 均已超40%,中国CR2/5/10均不及英/美/日/韩/加等国。

从头部品牌价格带分布情况来看,国产品牌占据中 高端及以上的个数较少,在中低价格带拥有较大市场份额。且经济型大众产品具 备领先的产能水平,众多国产中高端品牌尚在孵化阶段,品牌持久度仍有待考验。

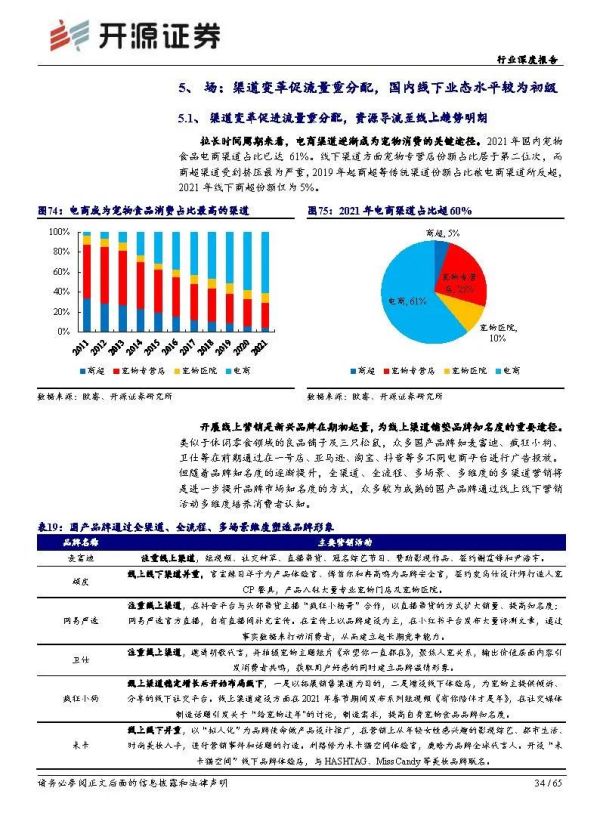

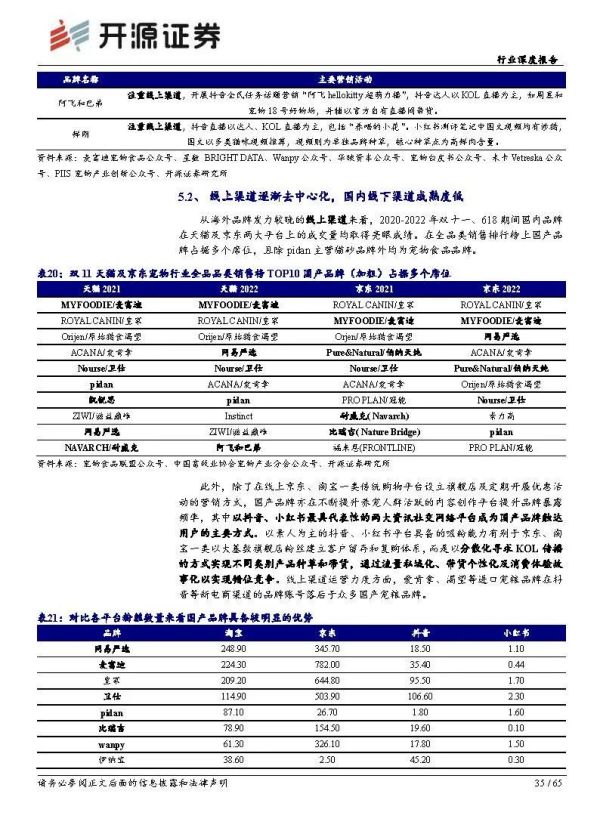

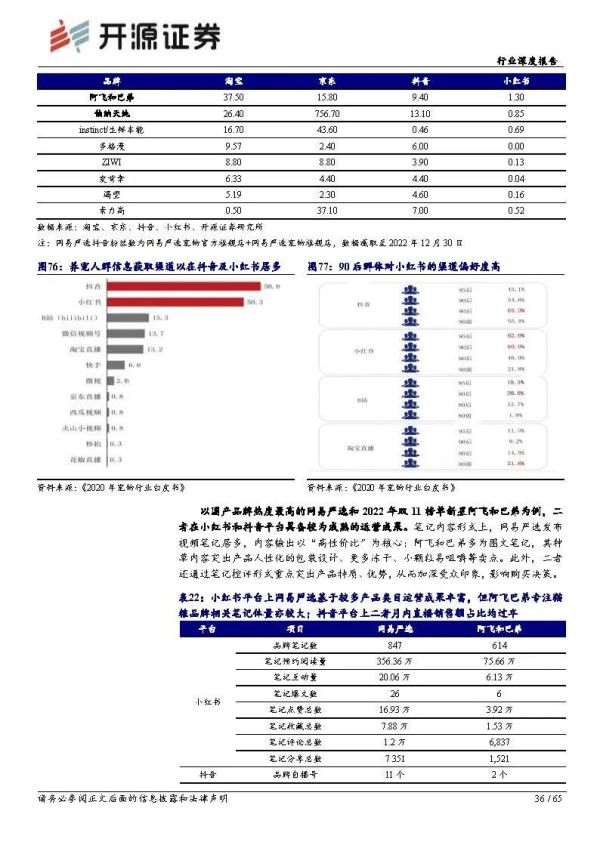

④场:渠道变革促流量重分配,国内线下业态水平较为初级

线上渠道方面,据欧睿数据电商渠道2021年占比已达61%。开展线上营销是新 兴品牌期初起量的重要途径。但随着品牌知名度逐渐提升,全渠道、全流程、多 场景、多维度营销将是进一步提升品牌市场知名度的方式。

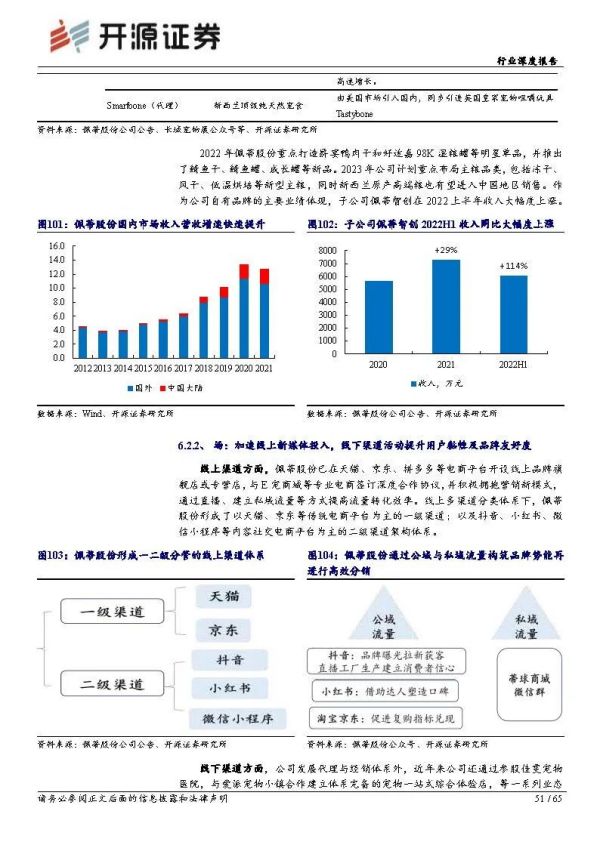

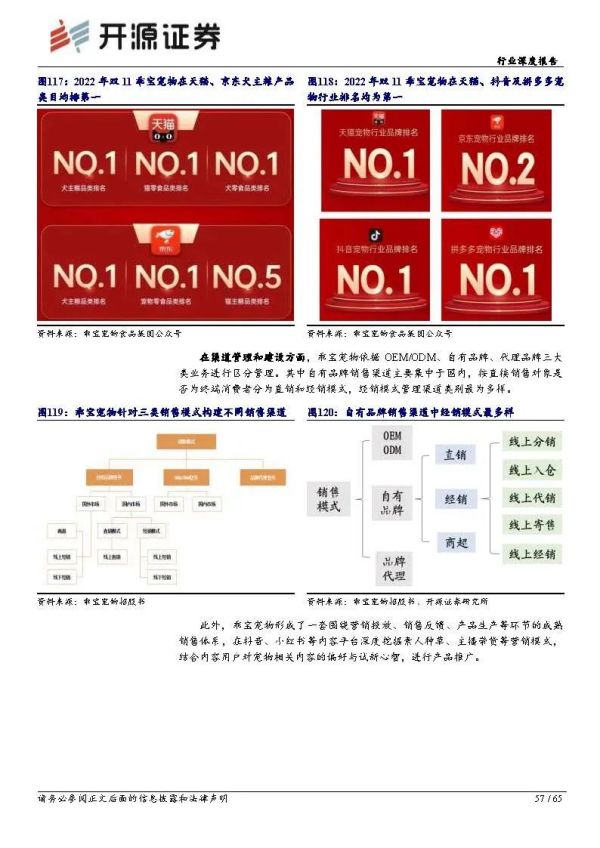

以素人为主的抖音、 小红书平台营销效果有别于京东、淘宝一类以大基数旗舰店粉丝数建立起客户留 存和复购体系,而是通过分散化寻求KOL传播实现产品种草和带货,借助流量 私域化、带货个性化及消费体验故事化以实现错位竞争,有利于新兴品牌在早期 竞争出圈。

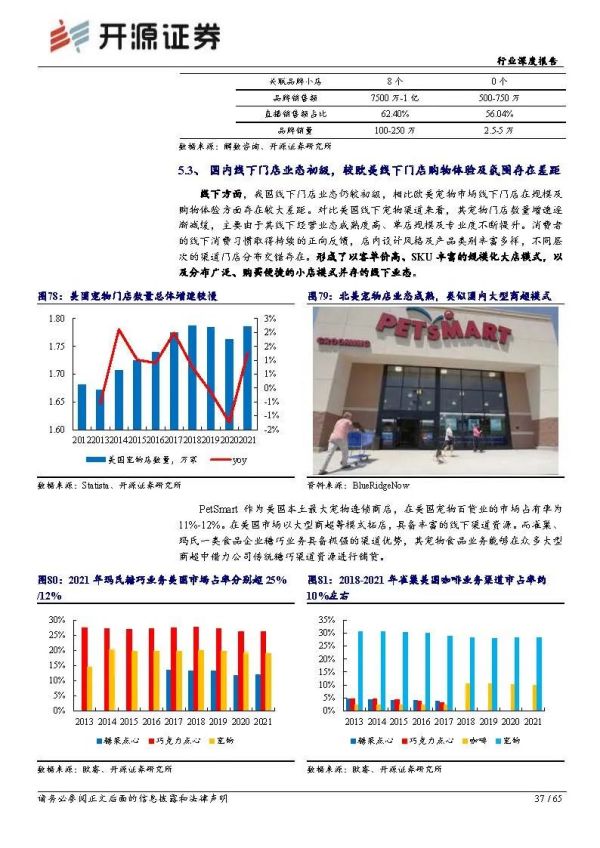

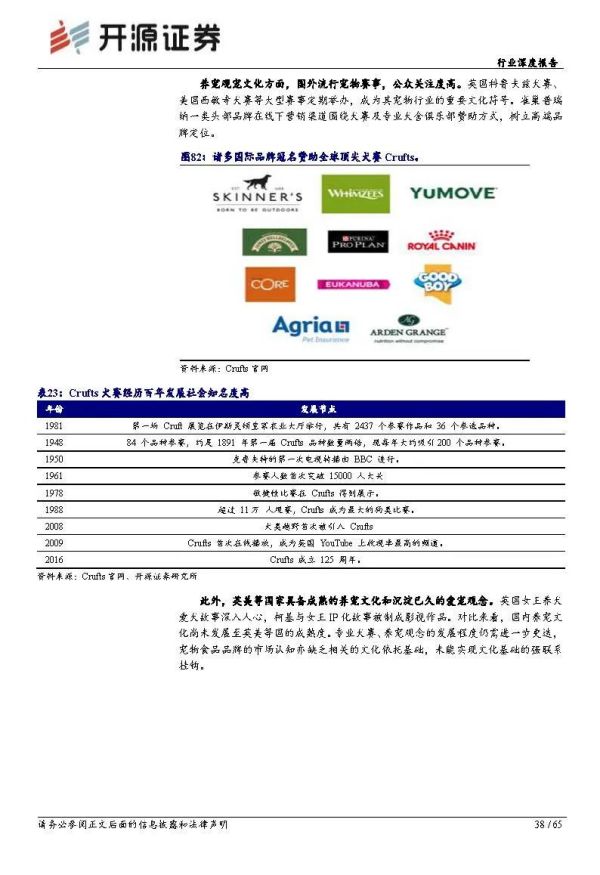

线下渠道方面,由于国内宠物店业态较国外尚不成熟,消费体验不及 海外成熟市场门店,渠道份额收缩明显。此外,国内养宠文化尚未发展至英美等 国成熟程度,专业犬赛、养宠观念的发展程度仍在更迭过程中。

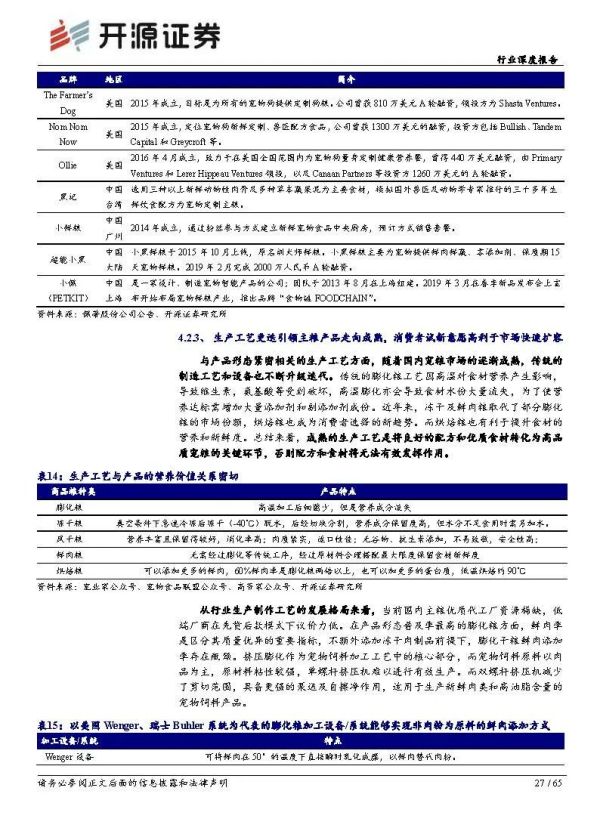

【报告全文如下,原文已上传研究报告库,可在公众号底部菜单栏研报合集获取】