据艾瑞咨询预计,2023年我国宠物经济规模约为3924亿元,近四年复合增长率可达33%。

情绪价值的催化下,“铲屎官”们在宠物身上的支出达到了新的高度。据数据显示,淘宝天猫618预售中,截止5月31日,宠物/宠物食品及用品这一类目的预售额高达5亿元,超过个人护理等一众类目。

这样的消费力自然被资本洞察着。据不完全统计,今年以来,宠物赛道已经完成了12轮融资,集中在宠物食品、宠物智能设备等多个细分领域。

但与其他赛道相似的是,庞大的宠物市场,同样冰火两重天。例如,看似暴利的宠物连锁医疗机构巨头亏了40亿,宠物保险有苦难言、宠物食品企业盈利困难,部分从业人士靠“爱”发电……

四千亿宠物市场,到底谁能赚到钱?

据不完全统计,单今年以来,已有12家宠物相关品牌获得投资,最高达8000万元人民币。值得注意的是,融资品牌中,有5个宠物食品相关的品牌,3个宠物智能设备相关的品牌,还有宠物医疗、宠物殡葬等等品牌。根据赛道的融资情况,我们来分析下获得融资的几个行业的消费情况。宠物食品分为宠物主粮、零食和保健品。作为宠物的主要食物,国产中高端宠物粮价格在几十元至上百元/斤不等。与宠物玩耍、互动还需要宠物零食的参与,这类由肉类等成分为原材料的食物价格也并不低廉。其中,关于宠物保健品这一细分赛道同样具备高潜力。根据观研报告网发布的《中国宠物保健品行业发展现状研究与投资前景预测报告(2022-2029年)》显示,目前已有超过60%的宠主会在喂食主粮的时候加入保健品。强烈的消费意愿,促使宠物保健品品类细分为了鱼油、软磷脂、钙片、维生素补充剂、产后营养品、益生菌等等。头豹研究院发布的《2022年中国宠物智能用品行业概览》显示,到2026年,预计宠物智能用品市场规模将增长至98.1亿元,年复合增长率达20.5%。常见的宠物智能设备包括宠物喂食器、宠物厕所、宠物监控等等。iBrandi品创查阅电商平台获悉,宠物监控、宠物喂食器价格大多分布于200元以内,而热门品牌“小佩”的一款宠物厕所则售价近千元。也就是说,“铲屎官”想要不铲屎,则需要花费千元甚至更高的价格购买一个宠物智能厕所。再就是让养宠人苦不堪言的宠物医疗行业。由于宠物不会说话,不能具体的反映自身病情,在诊治环节往往需要依靠医疗器械多环节的检查才能得出病因。这就导致宠物在前期查病因时的花费高过人。其次,宠物的其他治疗药物、疫苗等也要价不菲。生一场病,一个宠物可能要花费主人几百元至几千元不等,甚至是上万元。最后,是相对小众的宠物殡葬行业。据悉,宠物殡葬服务的流程相对完善,即包含宠物遗体清洗、整理、火化和骨灰留存、骨灰纪念等环节,价格在几百元至千元不止。而宠物定制油画、毛绒玩具的价格则轻轻松松超过了几千元。除了以上这些今年获得资本投资的行业外,宠物相关的其他行业也不乏高消费现象。为了防止给“毛孩子”花费太多医疗费用,不少养宠人选择给“毛孩子”购入一份保险,以便日后减少医疗成本。据了解,某平台上,热门宠物保险的价格在十几元至几十元/月不等。猫、狗等宠物需要定期洗澡、毛发护理,甚至是修剪造型。据悉,猫、小型犬、中型犬一次的洗澡价格大概在几十元/次不等,加上毛发护理和修剪造型等服务就很容易超过百元,大型犬在洗护上的花费自然就更多。当养宠人出门在外时,没有自理能力的宠物就需要寄养或是请人上门看顾。根据市场信息可知,一日的宠物寄养费用在百元至几百元不等,更高端的宠物寄养服务还包含与宠物玩耍、高端居住环境等,一日的消费可达几千元。综合以上分析,关于宠物的消费正在朝着精细化和高端化的方向发展,也可用一个词概括,即宠物“拟人化”。把“毛孩子”当做家人的趋势下,宠物各方面的消费正在逐步和人比肩。

资本不断加码、宠物经济“拟人化”的发展势头下,宠物医疗、宠物食品等行业却没有想象中的风光。

1、宠物医疗新瑞鹏坐拥全国近2000家门店,美联众合动物医院、芭比堂动物医院、宠颐生动物医院、瑞鹏宠物医院、安安宠医、艾贝尔宠物医院等均为其旗下品牌。今年1月份,新瑞鹏宠物医疗集团正式递交招股书。

但新瑞鹏在营收递增的情况下也在持续亏损。据悉,新瑞鹏2020年-2022年的营收分别为30.08亿元、47.84亿元、和57.40亿元。2020-2022年新瑞鹏净亏损分别为10.00亿元、13.11亿元、14.17亿元,三年累计亏损近40亿元。

不仅新瑞鹏,亏损的现状在其他宠物医院也没能幸免。据《2022年中国宠物医疗行业白皮书》数据,2021年至2022年,全国处于亏损状态的宠物医院由10.3%增长至19.52%。同时,近55%的宠物医院利润率不到10%。

宠物看病比人贵,但行业巨头连亏近40亿、全国亏损医院占比上涨、超一半宠物医院利润率低……宠物医疗行业为何有钱难赚?

首先,我国宠物医疗行业起步较晚,行业集中度低。公开数据显示,在全国1.5万家宠物医院中,有80%-90%为小规模单店或10家以下连锁经营模式。极为分散的宠物医疗市场导致行业监管难度大,医疗、服务水平难以标准化。

且行业人才资源不足,宠物医生、护理人员等执业人员缺口较大。《2022年中国宠物医疗行业白皮书》统计,我国执业兽医缺口约在30万人。人才缺失导致宠物医疗水平难以保障。

其次,宠物医院需要人流量较高、面积较大的选址和门店,在加上人才雇佣成本,经营压力自然不小。且宠物医疗设备、器材、药品都依赖进口,高价购入也成了宠物医院重资产的经营模式的原因之一。

国内宠物行业整体发展迅猛,宠物医疗行业未来会更规范化、模式化,宠物“看不起”病但宠物医院却在亏损的现状或可缓解。

2、宠物保险

宠物保险分为宠物医疗险、第三方责任险和宠物被盗险等,宠物医疗险占比较高,所以宠物医疗行业也在一定程度上对宠物保险行业有支撑作用。

在宠物普遍“治不起”病的情况下,给自家“毛孩子”购买一份医疗保险已变得常见。除医疗费用报销外,不少宠物保险附带宠物体检、疫苗等服务,因此购买的养宠人也不在少数。

但近年来,随着宠物保险理赔难等问题被爆出,宠物保险也被冠上了“智商税”的称号。在黑猫平台上输入“宠物险”搜索词,相关结果显示有700+条,投诉原因多数集中在自动扣款、理赔难、拒绝赔付、定点医院多次更换等问题。

为何理赔难,真的是纯“智商税”吗?据悉,大部分宠物保险在购买时需要提供宠物的姓名、品种、照片等基本信息,只有少数保险需要进一步提供宠物鼻纹等信息。且部分宠物保险设有单次最高赔付金额。

这就导致保险公司难以确认宠物身份,不能确保养宠人没有过度诊治、多次诊治和多宠物共用一个保险的情况。客观来讲,宠物医疗行业尚且未能实现规范化,宠物保险企业确实可能“有苦难说”。

值得一提的是,目前宠物“鼻纹识别”正在用于更多宠物保险中,“鼻纹识别”的普及,和宠物医疗行业未来的规范化发展,或可在一定程度上解决宠物保险行业的乱象。

3.宠物食品

我国宠物食品行业和其他相关行业有着相同的特点,即集中化程度较低。目前国内已上市的宠物食品企业有中宠、佩蒂、路斯等等。

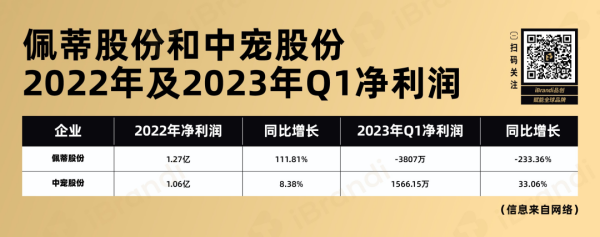

据公开信息,佩蒂股份2022年实现净利润1.27亿元,同比增长111.81%。2023年Q1,佩蒂股份实现净利润为-3807万元,同比下降233.36%。中宠股份2022年实现净利润约1.06亿元,同比下降8.38%。2023年Q1,中宠股份实现净利润1566.15万元,同比下降33.06%。

具体到业务上,佩蒂2021年和2022年的宠物主粮和湿粮营收占比分别为11.79%和9.23%,而肉质零食的营收占比为19.93%和19.49%,植物咬胶和畜皮咬胶的营收占比分别为31.13%和37.47%、33.98%和31.40%。中宠2021年和2022年的宠物主粮营收占比分别为10.64%和11.08%,而宠物罐头的营收占比为16.50%和18.48%,宠物零食的营收占比达68.70%和65.91%。很显然,从两家企业的近两年财报中可知的是,宠物食品行业可能并不暴利,龙头企业甚至在亏损。且两家企业的盈利大头均为宠物零食、宠物罐头和宠物咬胶等产品,而宠物主粮虽然有着庞大的市场,但并不是两家企业的主要盈利业务。究其原因,是因为国内宠物食品行业起步较晚,相当一部分企业的代工业务占比较重。而在国内企业推出自有品牌的环境下,国内宠物食品同质化程度高,品牌效应差,再加上国产宠物食品常被曝出的负面信息,国内“铲屎官”更信任外国品牌,国产宠物食品仍有较大上升空间。据媒体信息,宠物洗护行业已初步形成了一条从宠物美容培训到选址开店、运营的小型产业链。据悉,宠物洗护培训的费用在几千元至几万元不等,要想开店,还可能需要支付品牌加盟费等费用。且由于给宠物洗护技术难度低但体力消耗大,雇佣店员的成本问题也不容忽视。最重要的是,宠物洗护行业还有着服务内容同质化高、新客源难获取等特点,这些缺点均影响着门店盈利,导致部分从业人士只能靠“爱”苦苦支撑。宠物洗护行业未来有希望朝着接送、洗护、寄养等服务一条龙模式发展,且随着宠物“拟人化”的趋势,宠物洗护行业将会更加高端化、专业化。综合以上信息可知,国内宠物经济正在朝着“拟人化”的方向发展,在宠物市场快速增长、规模逐渐扩大的情况下,赛道内还充满机遇。但面对国内宠物相关消费需求量激增的情况下,国内宠物相关资源还未跟上,行业发展不规范,导致宠物各细分行业的发展都不够健全。结合当下新趋势,宠物赛道的各行业或者“卷”向更高质量的服务、产品,而在资源方面,人力、物力资源或能在近几年实现加速追赶,国内宠物市场仍值得被看好。