近日,欧睿信息咨询发布 Pet Care(宠物护理)行业的全方位洞察报告,2022年全球宠物护理零售额增长超过11%,达到1680亿美元(以美元固定汇率、含通胀情况计算)。

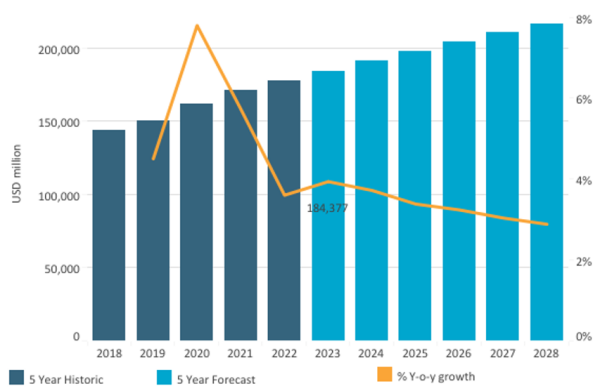

受通胀影响,全球宠物护理零售额进一步提升,2022年增长超过11%,达到1680亿美元(以美元固定汇率、含通胀情况计算)。但如果排除通胀因素,2022年宠物护理市场实际销售增速仅4%,销量增长率降至2%(前一年接近5%)。全球宠物数量增长放缓至1%。随着人们回归线下工作,在美国、英国、中国和巴西等主要宠物市场中,猫和小型犬的拥有率上升,猫因其较低的开销所以拥有率高于狗。2018-2028年宠物护理行业变化(零售销售额,百万美元)2023年,全球宠物护理市场规模将继续增长至约1,844亿美元(不含通胀),不过疫情高峰2020和2021年期间基数已经大幅扩张,之后仅为低速增长。亚太增速最快,2028年将赶上西欧,但北美仍是体量最大的地区。

全球宠物护理市场中,宠物食品依然是最大的品类,2022年的销售额增长接近13%。其中,狗粮在宠物食品中体量最大,是猫粮的1.6倍。但是,由于猫比狗更方便在家饲养,且照顾成本更低,所以猫的数量增加超过了狗,2023年猫粮销售增长率也高于狗粮。另外,猫有固定的饮食习惯,因此猫粮价格敏感度较低,也推动了该品类的发展。未来五年,猫粮将对宠物护理的增长做出更大贡献。

2022年全球宠物护理市场中的农业大宗商品和物流成本急剧上升,不过,该行业对通货膨胀有一定的抵御能力,虽然谨慎消费之下,向高性价比品牌的倾斜使经济型产品得以受益,但在狗粮和猫粮中,高端产品仍在销售中占据主导地位。玛氏和雀巢仍为宠物护理市场的领导企业。从玛氏在2023年2月对 Champion Petfoods 的收购可看出,高端宠物食品领域将有很大潜力。宠物拟人化,就是将宠物当作人类一样对待。根据欧睿国际2023年的生活方式调查,全球69%的宠物主人将其宠物视为重要的家庭成员。越来越多的单人家庭和成熟市场的出生率下降也促进了宠物拟人化的发展。尽管价格上涨,但在宠物拟人化趋势的发展下,宠物主仍想要更高的人类等级的宠物营养品,以及性价比高且有针对性的功能成分。2023年全球将宠物视为至亲家人的宠物主比例(%)来源:欧睿国际 Passport 数据库,消费者之声:生活方式调查2023,n=18,316例如,随着户外露营的流行,美国宠物商店 Petco 和户外装备公司 Backcountry 在2022年推出了宠物犬户外装备。出于对便利性的需求,价值定位受到高度关注,但宠物主也在价格敏感度和优质品质之间不断权衡。那些主打营养的品牌在提升产品价值定位上更为成功,特别是“高蛋白”、“天然”和“良好的维生素来源”这些宠物护理领域的主要产品声明。宠物营养补充剂也借此趋势快速发展。2022年,美国纽约的 Bocce's Bakery 推出了给宠物犬的每日营养补充剂,可以改善关节、髋、皮肤和心理健康。在成熟国家中,由于消费者十分关心地球的未来,所以在给宠物购置物品时也会注意这一点。因此,可持续包装和可持续产品成分仍然是关键的产品属性。成分上,昆虫蛋白是替代蛋白的一大趋势。而在包装创新上,2022年玛氏与家乐福合作,在法国推出无包装宠物食品,消费者通过可重复使用的容器选购散装宠物粮。疫情大大加速了宠物市场的电商发展速度,如今宠物主仍然很享受网购带来的便利和多样的选择,该渠道在全球宠物护理零售中的份额已上升到29%,中韩两国的宠物护理线上销售则占整体市场一半以上。随着政策放开,消费者逐渐回流实体店,很多宠物主也希望看到实物再进行购买。全渠道发展则结合了线上和线下的好处,也成了许多企业的战略之选,为顾客带来电脑、手机、实体店之间无缝切换的购物体验。