153-2012-0258

宠业家消息,7月6日,由泰安市人民政府主办,宠业家与山东省宠物行业协会联合主办的“2023宠物供应链大会”正式开幕。

会上,宠业家&它博会创始人四郎在现场分享了《看最新数据,宠物供应链接下来机会在哪?》主题演讲,分析了当前宠物线上线下市场最新数据以及宠物行业未来发展趋势。

01

主粮“功能化”和湿粮“主粮化”是线上两大趋势

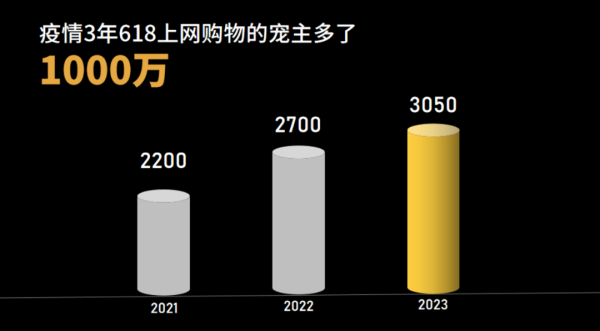

根据过去三年(2021—2023年)监测618年中大促的结果显示,618网上购物的宠主越来越多,在2021年,线上主流电商平台(天猫、京东、抖音、快手)有将宠物产品加到购物车的用户总数为2200万人,2022年的用户总数为2700万人,到2023年这些用户数量达到了3050万,相比2021年多了超800万新用户。

从交易金额来看,2021年618线上主流平台的交易额接近30亿元,在2023年,618线上交易额预计达到50亿元,换算到每个用户的交易额,即——今年平均每个宠主在618期间多花了50%的钱。

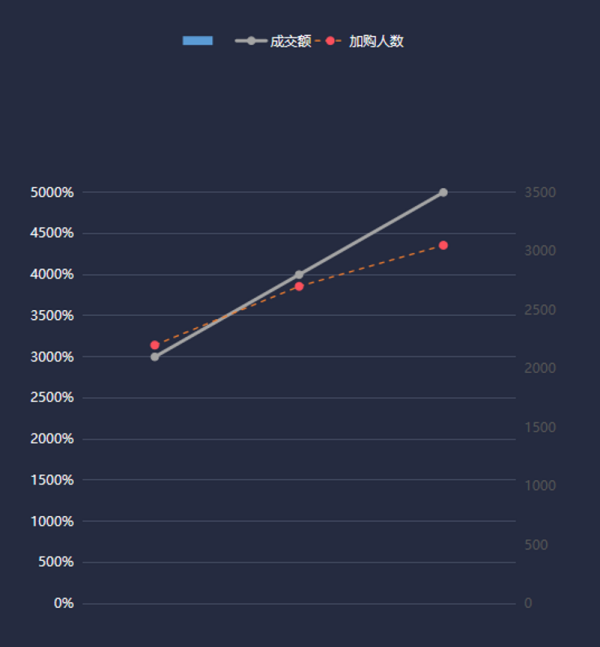

通过今年618数据和去年的对比可以发现,2022年618期间宠物行业在主流电商平台的总体成交额增长超30%,2023年增速为25%左右,但根据今年交易指数推测全中国所有行业的成交增速仅为10%左右,可以说宠物行业的增速虽然下降,但也远高于大盘增速。

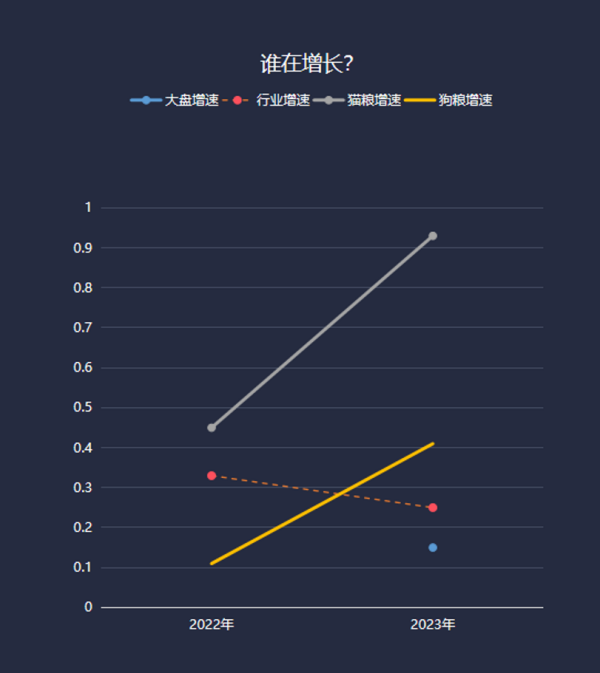

从细分品类来看,犬粮在618期间的成交数增长了超40%,而猫粮相比去年618成交额增长了92%,接近翻倍。可以推测,犬猫主粮的增速太多导致其他品类处于下滑状态,也就是说,宠主的大部分钱都用于主粮消费。

02

新开宠物店超45000家

基于大众点评上最近三个月有新点评的标准来看,2019年全国宠物店数量为30803家店,到了2022年9月份,宠物店数量增长一倍,达到了60923家。其中,新开宠物门店的数量超45000家,也就是说疫情三年有40%的宠物门店退出了宠物市场。

以下是全国宠物门店的点位热力图:

03

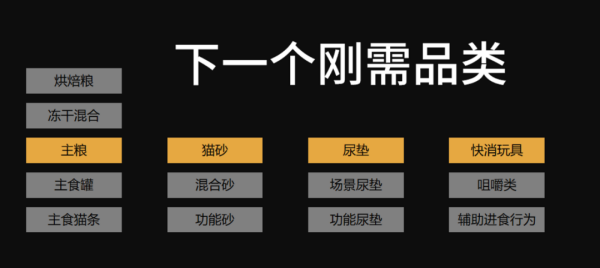

猫砂、尿垫、快消玩具将成下一个刚需品类

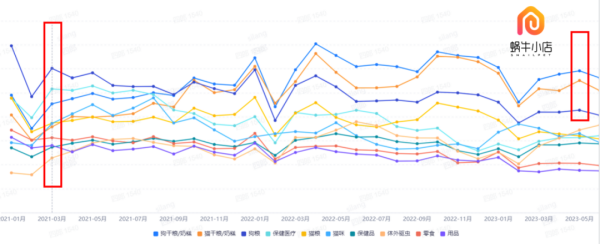

从图表中可以看到,从2021年3月到2023年5月,线下渠道出现一个明显的两极分化现象,犬猫粮等宠物食品的销量依旧很好,但宠物用品的销量相比疲软,比往年还要低一些。

这其中有一个标志性的产品——宠物奶糕食品,这一产品适合8个月以下的幼年期犬猫,也意味着该产品的销量决定着未来宠物行业的需求量。在图表中,与奶糕相关的宠物产品关键词都排在前几名。

如果将线下渠道中的一个指数命名为奶糕指数的话,这一指数将成为日粮、成猫成犬粮的引导者,这一数字也将会领先于所有的宠物产品销量,如果这一指数是高速增长的,那今年围绕成年的犬猫粮需求量也将逐渐增多。

对于宠物行业全品类产品,还有一个关键词叫“全面刚需化”,今天宠物行业的大部分生意都是被刚需化品类所驱动的,且宠主近些年的钱都花向了这一品类,但仍需要找到能够持续消耗的刚需产品,在品牌意义上主粮有大量的关键词、品牌词能带来流量,但除了主粮以外,还有猫砂、尿垫以及快消玩具类产品。

04

未来三年将新增百万吨宠粮需求

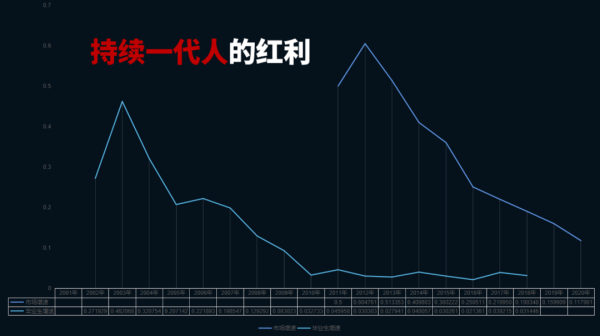

宠物行业是美好生活的刚需品,同时也是持续一代人的红利,而宠物行业的红利来源于中国高等教育人口。

从图表可以看到,宠物行业增速与高等教育毕业生增速曲线非常契合,在经过十几年的数据追踪发现,中国高等毕业生增速依然会保持平稳增速,甚至还有上升阶段,所以宠物行业潜在的用户人群依然还有。

如果要测算出中国宠物市场的潜力,一般需要结合三个数据,分别是潜在宠主基数(受教育人口规模)、实际养宠转化率(户均住房面积)以及宠均支出水平(户均可支配收入)。这三个数据在近几年一直处于增长态势,受教育人口规模上,过去5年中国新增高等教育人口500万、户均住房面积也达到了80平以上、户均可支配收入也在逐渐提高。

从目前数据推测,到2026年,中国每年消耗的主粮还要新增一百万吨,但同样是一百万吨,新的一百万吨和过去的这一百万吨存量仍有区别,产能的结构会发生变化,从总量上来看,未来三年,国内几乎可以再造一个当前宠物市场,但这些产能并不是简单的重复扩大,而是面向未来的品类和消费者需求进行扩张。

最后,四郎表示:好的供应链能驱动品牌,好的品牌能够帮助消费者真正赢得新的一百万吨的市场,但需要提高品牌和工厂效率。