153-2012-0258

近日,东方证券发布宠物行业系列研究报告《从品牌商角度看中国宠物食品市场,群雄逐鹿,谁与争锋?》(分析师:施红梅),该报告详细分析了中国宠物食品行业现阶段发展特点,及潜在市场机会点,并针对上市公司未来发展,提供相关建议。

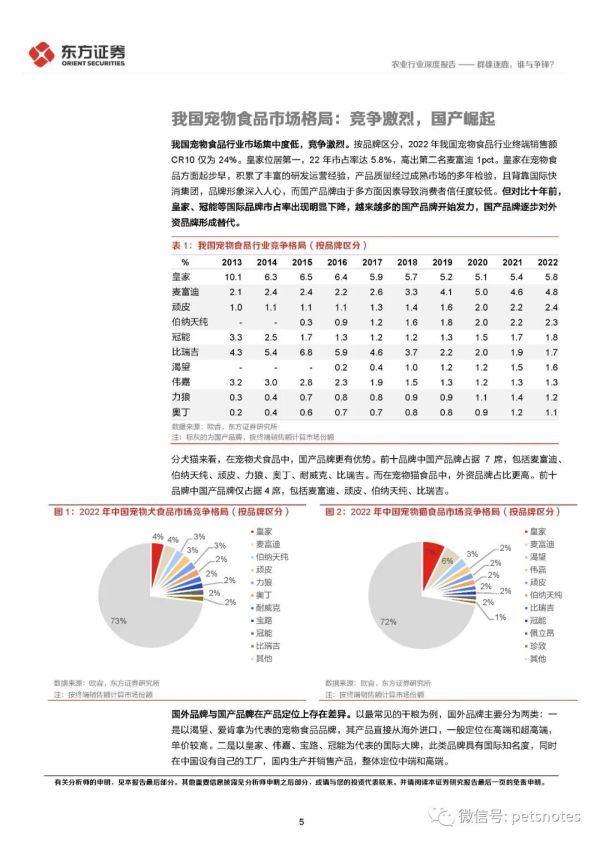

1)我国宠物食品行业市场集中度低,竞争激烈

按品牌区分,2022年我国宠物食品行业CR10仅24%,排名第一的为皇家,但对比十年前,外资品牌市占率出现明显下降,随着越来越多的国内企业开始发力,国产品牌逐步对外资品牌形成替代。

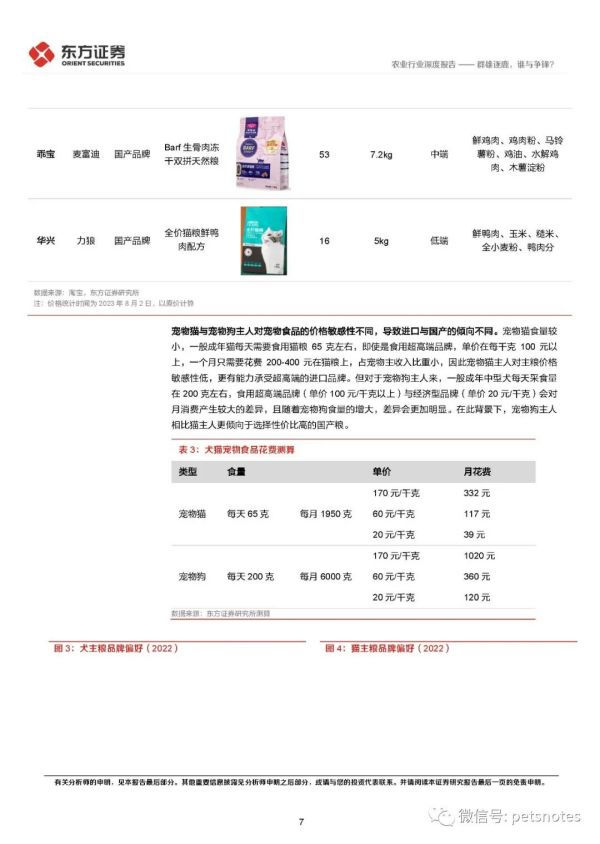

分犬猫看,由于采食量区别,宠物猫主人对主粮价格敏感性低,因此宠物猫主人相比狗主人更倾向于选择进口品牌。

2)宠物食品进入壁垒低,但持久门槛高

看空间,仅考虑养宠量,我国对比日本巅峰时期有超一倍的提升空间,叠加宠物食品渗透率和单价的提升,长期看,我国宠物食品市场仍有较大机会。

看壁垒,在生产端,目前宠物食品行业以“品牌+代工”的生产模式为主,整体生产监管和产品标准较为松散,导致行业进入壁垒低,在此背景下,优质的配方和原料来源,完整符合AAFCO数据的检测报告也成为国产粮的重要量化筛选指标。

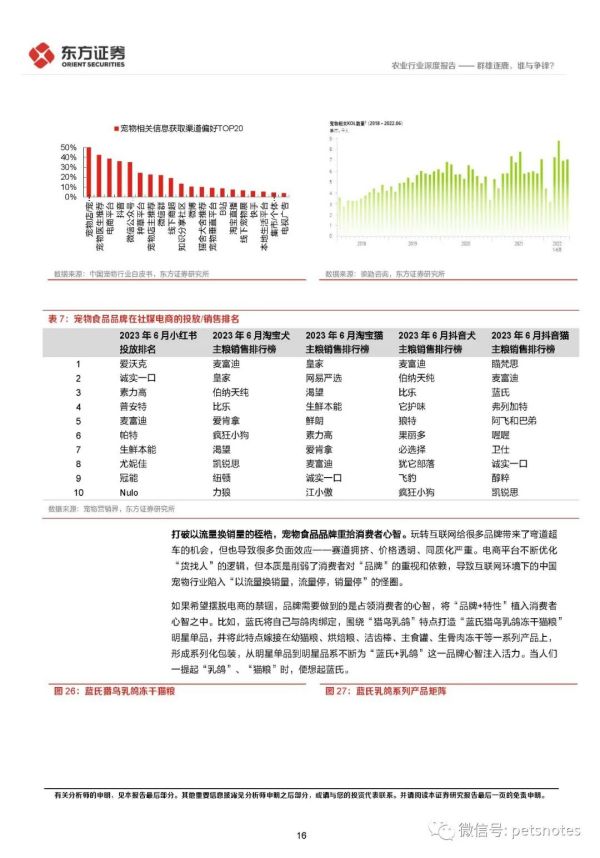

在营销端,“社交媒体+电商平台”形成了我国宠物食品行业重要的营销模式,玩转互联网给很多品牌带来了弯道超车的机会,但也导致很多负面效应,削弱了消费者对“品牌”的重视和依赖。如果希望摆脱电商的禁锢,品牌需要做到的是占领消费者的心智,将“品牌+特性”植入消费者心智之中。

同时,随线上流量的红利时代过去,宠物品牌开始重点发力线下渠道,探索品牌方连接经销商、赋能门店共同运营消费者的BC一体化联动模式。

3)一级市场降温,上市公司优势凸显

随着一级市场活跃度降低,未来宠物食品行业新生品牌或减少,存量品牌相互竞争,行业将迎来洗牌,拥有强大现金流支持的品牌有机会抢占市场份额。

上市公司以境外代工起家,境外收入稳定,为国内自有品牌建设提供了有力的资金支持。在此基础上,龙头企业在以下方面全力出击,努力实现激烈竞争中的突围:

a.抓住中国“猫经济”崛起的特征,在境内外布局高端产能,打造高端猫粮品牌。

b.将品牌与消费者做出决策的特性因素强关联,并通过与消费者的高频接触,占领消费者心智.

c.外延收购形成多品牌战略,布局产业基金为未来版图扩大做准备。

【报告全文如下,原文已上传研究报告库,可在公众号底部菜单栏研报合集获取】