153-2012-0258

内容提要:

8月份新增社会融资同比增长四分之一,流通中的M2环比增长0.5%,看上去,市场对资金的需求似乎复苏了。实际上,政府融资同比狂增286.2%,掩盖了居民和企业融资萎缩的现实。利率持续下降,居民与企业部门对资金的需求并未复苏的原因有三。今天汇率止跌大涨并带动股市上行,与金融数据无关,与央行和商业银行出手护市、日元强势引发有关。

历年少见,央行在中午公布金融统计月度数据。有人说是因为8月份的金融数据比较好看,央行因此提前公布以便刺激资本市场。Ok,央行的目的应该达到了。股市和外汇市场今天双双反弹上涨。

今天的上证指数收于3142.78,比昨天上涨了0.84%;深证成指收于10382.38,比昨天上涨了0.98%;在岸人民币兑美元截止晚上9点,收于7.296,比昨天上涨了0.67%。

先不谈股市和汇市,我们先来解构研读央行8月份的金融数据,看看8月份市场对资金的需求是否真的回暖了。

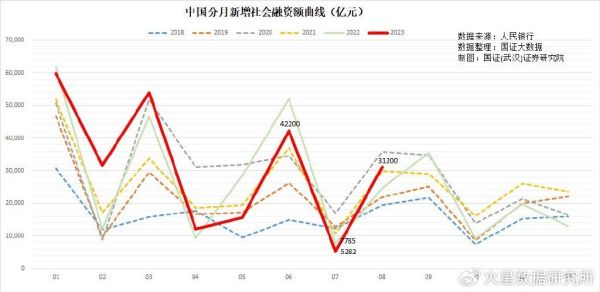

一、8月份新增社会融资同比增长四分之一,流通中的货币供应量M2环比增长0.5%,看上去,市场对资金的需求似乎复苏了

8月份,社会融资存量为368.61万亿元,同比增长9%,环比增加0.77%。但由于中国的金融市场具有强烈的季节规律,因而从存量上实际很难判断社会融资的真实表现。

8月份,社会融资增量为3.12万亿元,同比增加了6316亿元,增长25.4%。从这个数据上看,8月份的市场对融资的需求,似乎完全复苏了。

流通中的货币M2增加到286.93万亿元,同比增长10.6%,对比上个月收缩0.7%,本月增长0.5%较为可观。不过与6月份相比,仍然收缩了0.13%。但与7月份对比,流通中的货币量明显增加,也从侧面印证市场对资金的需求明显增加。

M1同比增长2.2%,M2与M1的剪刀差从上月的67.72万亿元,扩大到67.96万亿元,意味着流通中的货币在银行系统沉淀规模略有扩大。

二、政府融资同比狂增286.2%,掩盖了居民和企业融资萎缩的现实

我们仔细拆解8月份新增社会融资的构成便会发现,其实8月份居民和企业这两个市场主体对资金的需求并未复苏,整个资金市场需求回升的假象,其实是政府融资狂增接近3倍所创造的。

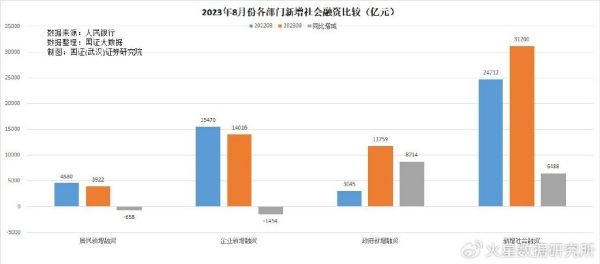

8月份,政府新增融资----即中央与地方政府新增债券11759亿元,同比增加了8714亿元,增长了286.2%。是8月份社会融资增量同比增加6316亿元的1.38倍。看到这,我们应该清楚了,8月份的资金需求回升,是政府的独角戏。

1-8月份,政府新增债券融资49668亿元,同比下降7.3%。8月份政府债券发行速度加快,应该是弥补1-7月份政府债券发行的欠账。

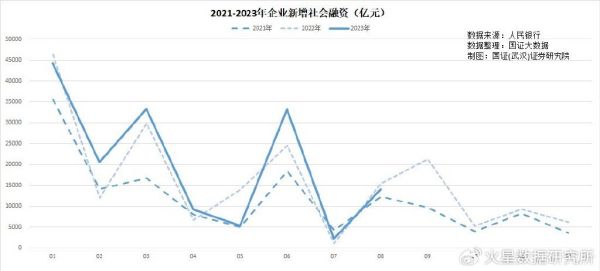

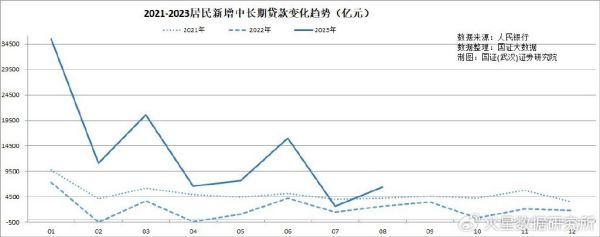

从国证(武汉)证券研究院绘制的“2021-2023年企业新增社会融资”曲线图来看,8月份的企业新增融资14016亿元,虽然比7月份的2273亿元环比增长了5倍多,但这明显属于季节规律,因为每一年都基本如此。但与去年7月份的15470亿元对比,企业新增社会融资下跌了9.4%。

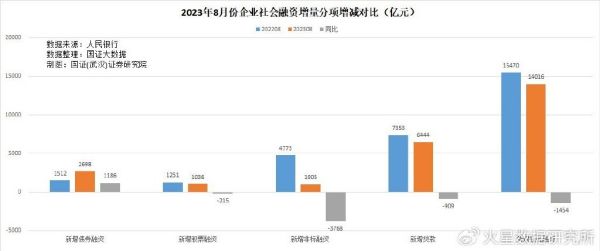

8月份,企业新增社会融资中,新增债券融资2698亿元,同比增长78.4%;新增股票融资1036亿元,同比减少17.2%,新增银行贷款6444亿元,同比减少12.4%,新增非标融资1005亿元,同比减少78.9%。看来,企业重点在减少对成本较高的非标融资的依赖。

由于企业债券融资中,多数属于地方投融资平台的城投债。因此我们可以观察到,8月份真正的企业新增社会融资下降幅度比9.4%更大,企业对资金的需求减少更多。

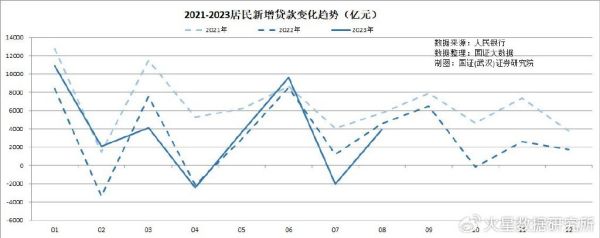

8月份的居民部门对资金的需求也在继续减少。8月份,居民部门新增贷款从7月份的减少2007亿元,改为增加3922亿元。但其实并非居民对信贷资金需求在增加,这也属于比较明显的季节规律。因为与去年同期对比,居民新增贷款减少了14.4%。比2021年减少了31.9%。

特别是居民部门与购房贷款高度关联的中长期贷款,上半年月均新增16273亿元,同比增长5倍多,但8月份仅新增6444亿元,比上半年月均水平低了6成,说明疫情期间受压抑的居民购房需求释放之后,新增的购房需求已经恢复到之前的正常状态。

三、面对利率持续下降的刺激,为什么居民与企业部门对资金的需求并未复苏?

价格上涨,需求减少。价格下降,需求增加。这是一般情形下的市场基本规律。但通过拆解分部门的新增资金需求,我们可以非常明确地观察到,8月份整个社会融资数据的恢复,仅因政府一家对资金的需求在大幅度增加,而居民部门和企业部门对资金的需求反而明显减少。

2021年12月以来,央行先后5次下调政策利率,其中在2023年两次下调。1年期的LPR利率从2021年11月的3.85%下调到了3.45%,下调了40个基点;5年期的LPR从之前的4.65%下调到4.2%,下调了45个基点。为什么利率持续下调,但居民与企业对资金的需求反而难以增加呢?

第一、居民的住房存量已经决定了居民的住房需求再也不可能恢复到10年前、5年前那样的规模了。住房需求进入新的低量平台,决定了居民对贷款的需求很难被利率所刺激。

第二、内需和外需均难以恢复从前,市场投资机会不多,原本就存在供给过剩矛盾,企业缺乏扩大生产的市场信号,这决定了企业对资金的需求目前也很难被利率政策所刺激。

第三、居民和企业的债务率已经超过发达国家的水平,虽然利率有所下降,但庞大的债务规模和较低的收入、盈利水平,决定了居民和企业的债务负担依然比较重,债务风险比较高,这制约了居民与企业债务扩张的动力。

四、今天汇率止跌大涨,与金融数据无关,与央行和商业银行出手护市、日元强势引发的美元指数下跌有关

今天在岸人民币兑美元收于7.296,比昨天上涨了0.67%。这一汇率走势,主要受两个因素的影响。

一是央行和商业银行集体护市。

央行网站消息,2023年9月11日一早,全国外汇市场自律机制专题会议在北京召开。8家外汇市场自律机制核心成员机构代表参加会议。会议强调,保持人民币汇率基本稳定是金融管理部门、外汇市场自律机制、外汇市场成员、广大企业和居民的共同愿望。金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定,该出手时就出手,坚决对单边、顺周期行为予以纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

大家看看央行的要求,“该出手时就出手,坚决对单边、顺周期行为予以纠偏,坚决对扰乱市场秩序行为进行处置”,这才是今天人民币汇率止跌并大幅度回升的主要原因。

二是日元大涨加大了美元的弱势。

11日的日元兑美元汇率狂涨1%。原因是日央行行长植田和男表示,随着日本经济走出通缩,持续复苏,执行了多年的负利率政策可能到头了。这一表态刺激了日元汇率。美元大跌的弱势,也有利于今天人民币的强势。

今年以来,在我们的资本市场,存在较强的汇股联动的趋势。汇率跌,压制股市下行;汇率涨,助推股市上涨。因此,今天的人民币汇率上涨,应该是股市上行的主要原因。

但我们从这几次央行出手保护汇率的趋势中可以看到,由于决定汇率的基本面,比如利差,资金流向等并未改变,政策对汇率的影响难以持久,因而汇率对股市上行的助推力量,也难以持久。

【作者:徐三郎】