宠物行业观察消息,近期,根据美国投资公司Capstone Partners的宠物护理市场更新报告显示,尽管该行业的商业交易量同比有所放缓,但并购交易数量超过疫情前的水平,尤其是在宠物营养领域。归结其原因有三:电子商务发展增长迅速、宠物食品的人性化趋势、养宠人群日益增多。并购交易数量超过新冠前水平

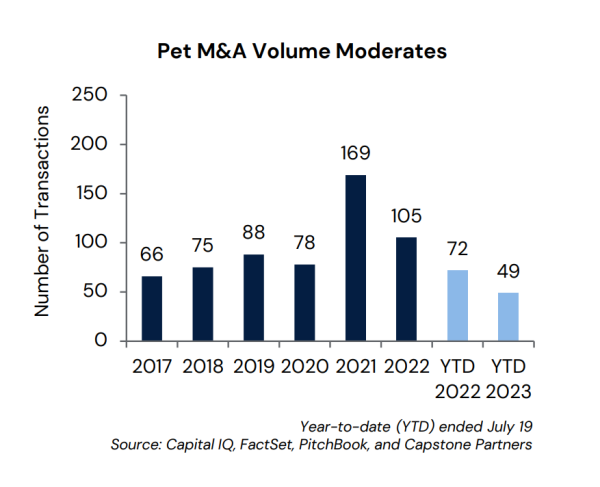

根据Capstone Partners的数据显示,截至2023年7月19日,共有49项并购交易宣布完成。尽管这一数量低于去年,但这些交易仍超过疫情前的水平,从2017年到2019年,平均每年有40次并购。据该公司称,可能由于利率上升致使并购交易数量相对稳定。因此,战略买家的交易份额从2022年的56.2%大幅增加到2023年年初至今的63.3%。

资料来源:Capital IQ、FactSet、PitchBook 和 Capstone Partners总体而言,并购活动主要由主要的消费品(CPG)公司领导,如玛氏,雀巢和Clorox。例如,Post Holdings今年早些时候从J.M. Smucker Company收购了主要的宠物食品品牌,首次涉足宠物食品领域;玛氏以10亿美元的价格收购了直接面向消费者(DTC)的宠物食品品牌Nom Nom Now,扩大了玛氏宠物护理强大的在线产品。Capstone Partners预计战略买家和私募股权将在未来的并购战略中更加激进,目标是宠物食品品牌和利用长期增长机会的公司,如电子商务。

宠食人性化趋势推动优质宠食品牌发展

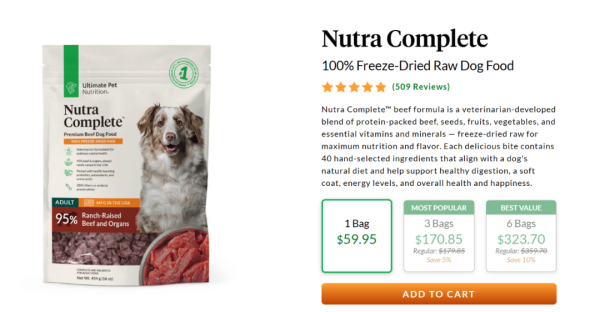

宠主对其伴侣动物的食物变得更加挑剔。因此,许多宠主选择给宠物喂食优质食品,这些食品由可持续和安全健康的成分制成。因此,顶级宠物食品制造商已经改变了品牌和产品供应,以符合消费者的偏好。例如,Ultimate Pet Nutrition旗下高端狗粮品牌Nutra Complete,其产品由兽医开发,含有牛肉、种子、水果、蔬菜和维生素等成分,价格可能高达60美元。这些新品牌不仅为该细分市场的可接受价格设定了基准,还提高了宠主对优质宠物食品的期望。不仅如此,消费者对高质量宠物产品的需求预计将推动产品创新,扩大更小的细分市场,创造新的产品类别。例如,宠物补充剂细分市场。根据数据分析平台Grand View Research的数据,宠物补充剂市场在2022年的价值为20亿美元,预计从2023年到2030年的复合年增长率(CAGR)为5.9%。许多私募股权也意识到这一点,纷纷进军宠物营养领域。例如,Mid America Pet Food获得了私募股权公司TA Associates的投资,于2021年8月收购了Nature's Logic;私募股权公司Beach Point Capital于今年2月收购了Wet Noses。

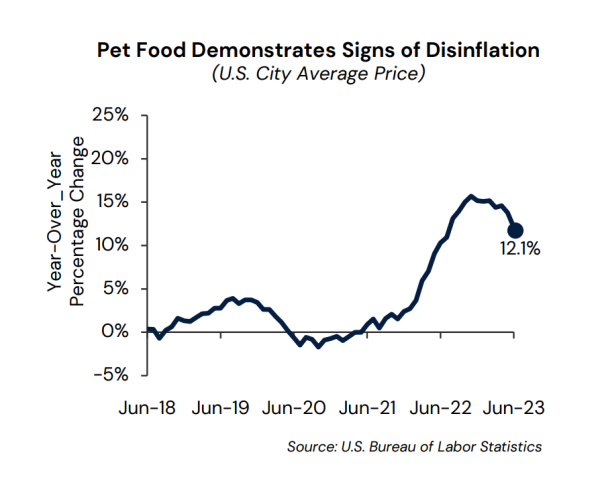

根据美国劳工统计局(U.S.Bureau of Labor Statistics)的数据,6月份宠物用品和配件的价格同比上涨4.2%,而宠物食品的价格上涨12.1%。成本已显示出通货紧缩,价格涨幅从2022年11月的峰值回落,当时价格同比上涨15.7%。尽管通货膨胀,食品等必需品仍是宠物主人的支柱,但非必需物品的销售有所减少。例如,据《华尔街日报》报道,截至2023年2月,宠物玩具购买量同比下降16%,同期宠物窝垫销售额下降21%。

千禧一代和X世代的养宠率增加

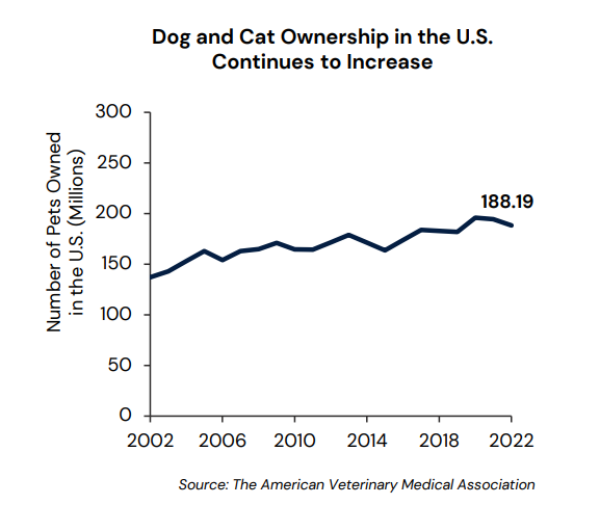

新冠期间,千禧一代和X世代的养宠率增加,导致宠物行业大幅增长。根据美国宠物产品协会(APPA)的数据,截至2022年,70%的美国家庭养宠,高于2021年的67%。此外,从新冠开始,14%的宠主或非宠主为他们的家庭增加了一只新宠物。根据美国劳工统计局的数据,截至6月份,宠物产品的消费价格同比上涨9%,其中宠物食品在此期间上涨了12.1%。与此同时,美国在宠物行业的支出每年都在持续攀升,从2021年到2022年,支出增长了10.7%,达到1368亿美元。原料的投入和运输成本快速上升削减了宠物食品加工商的利润,导致其不断提高消费者的价格。事实上,根据美国劳工统计局的数据,宠物食品的价格在2022年11月达到了15.7%涨幅的峰值。随着供应链在一定程度上趋于稳定,成本开始下降,2023年6月价格涨幅12.1%。

资料来源:Capstone Partners, US Bureau of Labor Statistics宠物食品代工厂的供需日益失衡,刺激了一些并购交易,希尔思收购Red Collar的制造资产以支持其Science Diet品牌的增长;Natural Balance与Canidae的合并是两个品牌以进入制造业为动机的交易。埃利奥特表示,许多交易都在LOI(购买意向书)范围内,预计第三季度和第四季度将有一系列交易完成。无论成本上升和供应链持续中断如何,很明显,买家正在提高他们对宠物营养行业的兴趣,特别是针对具有重要制造能力的公司和提供创新产品的品牌,以满足消费者的需求。