153-2012-0258

近日,华福证券发布宠物行业研究报告《对标国外及国内量价分析:宠物行业专题1,宠物是不是个好赛道?》(分析师:刘畅、娄倩、高兴),报告对中国宠物行业发展主要推动因素进行了海内外对比分析,并在此基础上,就中国宠物行业未来发展规模进行了预判。

宠物市场规模的分析,有两个最基本因素,即宠物数量及宠物消费支出,即为行业价数量指标与价格指标。关于这个两个因素的增长回答,华福证券观点如下:

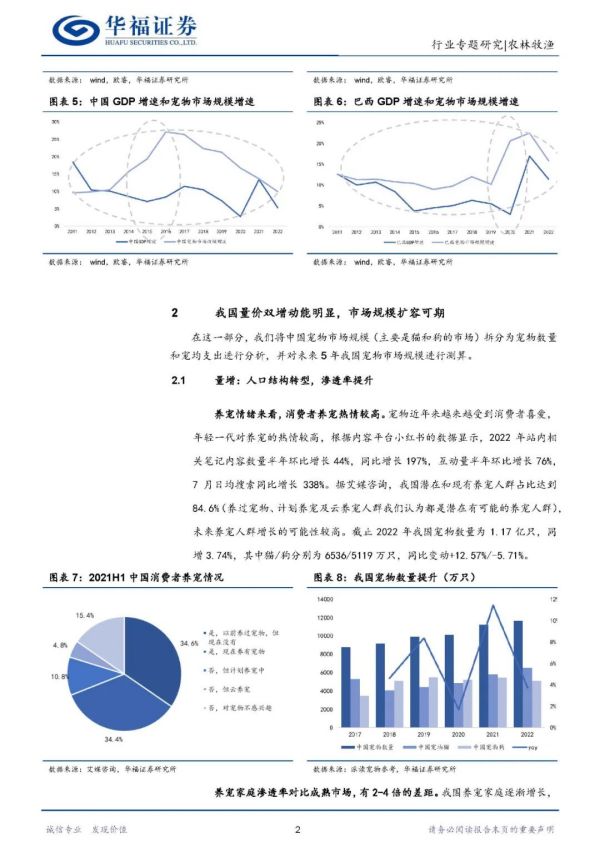

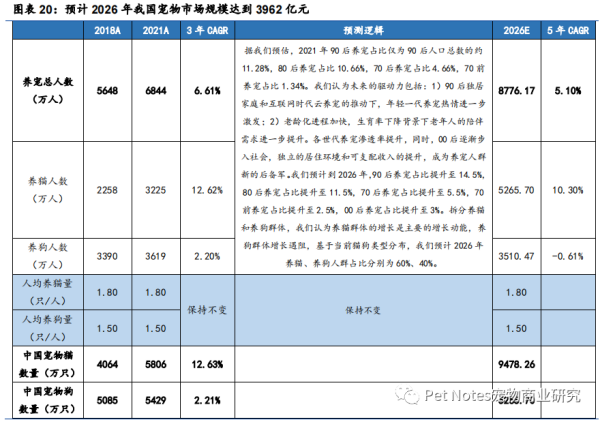

1)从量的维度测算,基于90后独居家庭和云养宠的驱动,预计年轻一代的养宠热情进一步爆发,同时老龄化进程加快,生育率下降背景下老年人的陪伴需求进一步提升,叠加00后逐渐步入社会,在年轻人养宠热情高及收入、居住环境改善的背景下,00后逐渐成为养宠人群的新后备军。

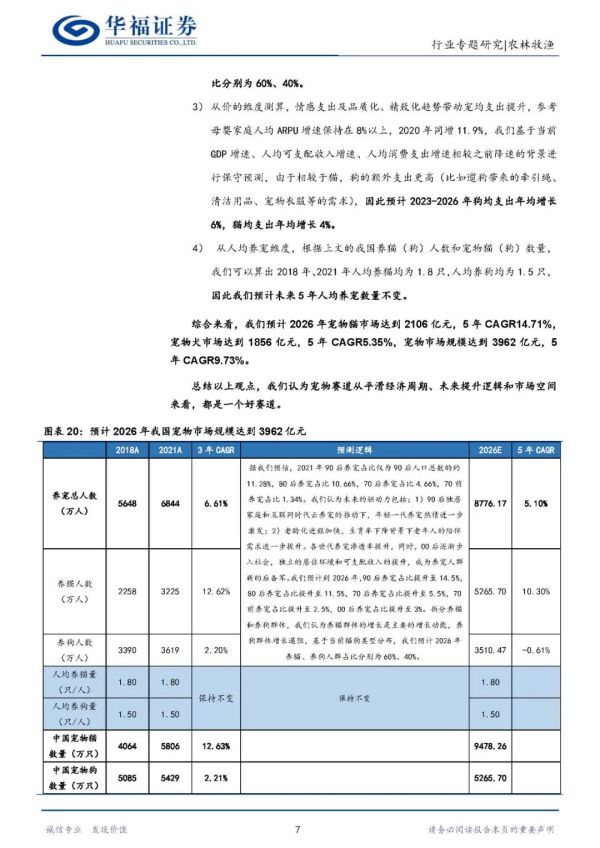

预计各世代养宠渗透率都有提升。到2026年,90后占比提升至14.5%,80后占比提升至11.5%,70后占比提升至5.5%,70前占比提升至2.5%,00后占比提升至 3%。预计2026年养宠总人数达到8776万人,5年CAGR为5.10%。

2)拆分养猫和养狗群体,养猫群体的增长是主要的增长动能,养狗群体增长遇阻,基于当前猫狗类型分布,预计2026年养猫、养狗人群占比分别为60%、40%。

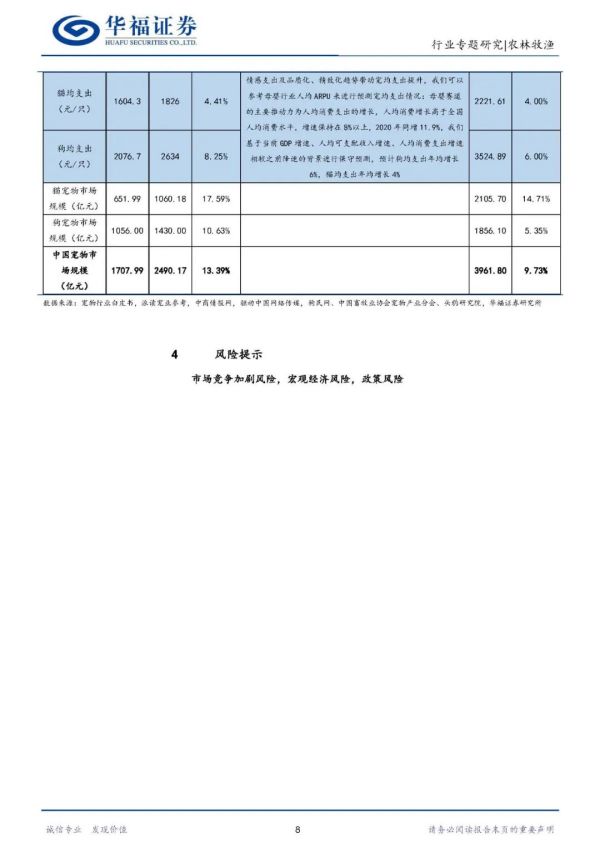

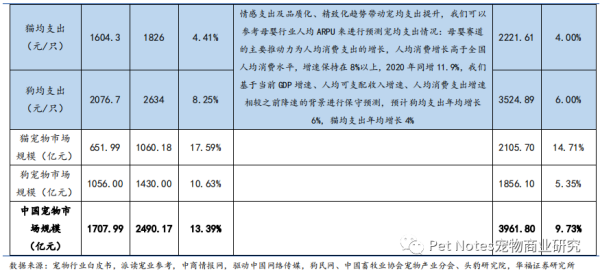

3)从价的维度测算,情感支出及品质化、精致化趋势带动宠均支出提升,参考母婴家庭人均ARPU增速保持在8%以上,2020年同增11.9%,基于当前GDP增速、人均可支配收入增速、人均消费支出增速相较之前降速的背景进行保守预测,相较于猫,狗的额外支出更高(比如遛狗带来的牵引绳、清洁用品、宠物衣服等的需求),因此预计2023-2026年狗均支出年均增长6%,猫均支出年均增长4%。

4)从人均养宠维度,根据上文的我国养犬猫人数和宠物犬猫数量,可算出2018年、2021年人均养猫均为1.8只,人均养狗均为1.5只。

因此预计未来5年人均养宠数量不变。综合来看,预计2026年宠物猫市场达到2106亿元,5年CAGR14.71%,宠物犬市场达到1856亿元,5年CAGR5.35%,宠物市场规模达到3962亿元,5年CAGR9.73%。

【报告全文如下,原文已上传研究报告库,可在公众号底部菜单栏研报合集获取】