153-2012-0258

宠物食品是饲养宠物的刚性需求,基本贯穿宠物的生命周期,具备高复购率、低价格敏感、 强黏性等特点。宠物食品主要包括主粮、零食及保健品等,其中零食种类丰富,市场进入壁垒相对较低。

而主粮空间广阔,存在高复购率、高壁垒、持续升级等特点,稀缺属性突出。目前国产品牌在宠物食品布局上从零食到主粮再到高端主粮持续进阶。

01

行业上游原材料价格周期性波动影响显著

宠物食品议价能力弱

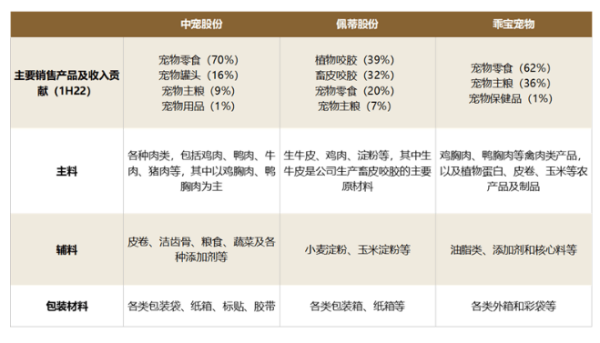

零食以鸡胸肉、鸭胸肉等肉类为主,主粮以玉米等谷物为主。宠物食品生产成本包括直接材料、直接人工、制造费用等,其中直接材料占生产成本比例超50%,如乖宝宠物近年直接材料占营业成本比重均超80%。

直接材料包括主料、辅料及包装材料等,其中肉类、农作物是宠物食品最主要的原材料,数据显示中肉、禽、渔等农副产品占比高达近70%。

根据乖宝宠物招股披露,分产品来看,宠物零食类产品原材料主要以鸡胸肉、鸭胸肉等肉类为主,其通常在主料中的占比在70%左右;而主粮类产品原材料则以玉米、大米和豆粕等谷物类为主,其通常在主料的占比约50%,鸡胸肉、鸭胸肉 在主粮主料的占比约10%左右。

· 中宠股份:主料主要为鸡肉、鸭肉、牛肉、猪肉等各种肉类,其中以鸡胸肉和鸭胸肉为主;

· 佩蒂股份:主要生产咬胶产品,主料包括生牛皮、鸡肉、淀粉等;

· 乖宝宠物:2021年乖宝原材料中主料占比58%,其中鸡胸肉(20%)、鸭胸肉(9%)为主导, 合计占比接近29%。

02

中游代工品牌深化布局国

产替代趋势显现

基于中游所处位置,宠物食品研发制造商一方面需要控制生产成本,另一方面需要积极把握消费者需求研发健康又美味的宠物食品。目前中游厂商主要包括代工企业和品牌商家,近年来代工企业与纯品牌企业均在持续深化产业链布局,实现制造+品牌双加持。

· 代工企业:加强品牌培育,国产品牌认可度提升。我国宠物行业起步相对较晚, 国内企业初期主要为海外知名品牌商提供代加工服务,随着代工经验的积累及国 内宠物市场的兴起,代工企业亦开始加强自主品牌培育,已涌现出麦富迪、顽皮等众多备受消费者认可的国产品牌。

· 纯品牌企业:保障产品质量,布局制造自建工厂。部分国产宠物食品品牌选择外产的轻资产模式,但亦面临品控不一等问题。近年来亦有品牌布局制造工厂以保障产品质量,其中宠幸宠物成立初期专注研发宠物营养品。

2020年旗下品牌“卫仕”切入宠物主粮赛道(此前由代工厂生产),2020年底卫仕母公司宠幸宠物与安徽芜湖繁昌开发区签约总投资总额18亿元的宠幸宠物用品产业园项目,2021年4月一期正式开工(投资7亿元),用以新建宠物营养品及宠物主粮生产线。

03

下游以线上渠道为主导

养宠人群持续扩张

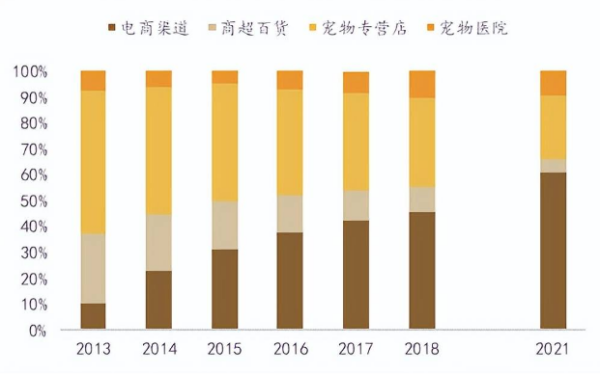

宠物食品行业的下游主要渠道包括商超百货、宠物店、宠物医院及线上电商等, 最终由以上渠道销售给终端的宠物饲养人群。我国宠物食品销售以线上和专业渠道为主导。

不同于欧美等发达国家宠物食品销 售以商超渠道为主导,近年来我国线上零售蓬勃发展,宠物饲养人群亦更倾向于 线上电商渠道。欧睿国际数据显示2021年我国宠物食品线上渠道销售额占比61%,2017-2021年均复合增速达38%;另外专业类渠道如宠物店及宠物医院则为线下主流选择,2021年渠道占比分别达25%和10%左右。

终端消费人群持续增长,2021年犬猫主人数增长9 %。随着居民生活水平的提高及对宠物情感需求的增加,养宠人群持续扩张,2021年我国城镇宠物(犬猫)养宠人群数达6844万,2018-2021年复合增速 6.6%;2021年宠物(犬猫)数达1.12亿只, 2018-2021年复合增速7.1%。