153-2012-0258

从上世纪末开始,“宠物”这一概念在中国悄然兴起,随着中国社会的日益发展和繁荣,公众对于宠物的看法不断转变,宠物的角色也在不断转型,这些宠物开始被被赋予更多情感和陪伴的角色,成为家庭中不可或缺的一员。

如今,宠物扮演的角色已从看门守家的功能定位,转变成牵动人类喜怒哀乐的家庭成员。越来越多的年轻人热衷于在宠物身上进行情感投资,通过“吸猫”、“撸狗”舒缓压力,获得情绪价值,他们毫不吝于对宠物付诸精力与金钱,如此的消费风向也催生出一个蓬勃的千亿市场。

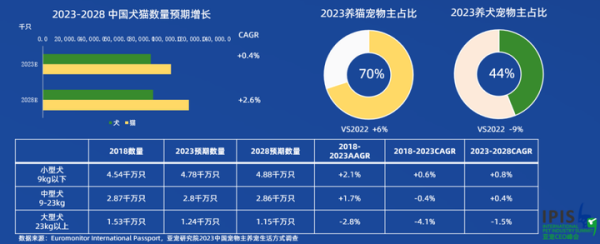

2023年,我国养宠数量将增至近两亿只,犬猫以及水族备受追捧;宠物市场规模增至近2500亿元,宠物食品、用品占比达五成以上。宠物医疗占比接近30%,宠物服务以及细分市场不断发展壮大。

8月15日,亚宠研究院联合亚宠展、欧睿国际、淘宝、天猫、新略数智等众多战略合作方在第12届IPIS国际宠物业高峰论坛—亚洲CEO峰会上发布《宠物行业蓝皮书:2023中国宠物行业发展报告》。

报告从行业现状综述、潜力市场洞察、新兴市场洞察、零售市场洞察、国际市场洞察、行业思考等方面,深入剖析中国宠物行业发展趋势,并通过国际数据汇集分析,纵览全球宠物行业概况。

国际市场

宠物赛道的产业链条覆盖宠物的全生命周期,目前市场竞争最为激烈的是中游对应的宠物食品、用品、药品等宠物产品。以宠物服务为主的产业链下游,包括宠物医院、宠物门店、宠物殡葬和宠物保险等,随着市场的发展正在逐渐壮大。

2018-2023年,全球宠物产品市场以9.4%的复合增长率持续增长,其中2020-2022年疫情高峰期间,出于封控下日益增加的精神陪伴需求,养宠基数迅速扩张,2023年宠物产品零售规模将达1844亿美元,其中北美地区仍是体量最大的宠物市场占比45%。未来五年增长率预期将随着疫情影响减轻、通货膨胀等原因有所放缓,2028年全球宠物市场有望增至2165亿美元。

宠物食品仍是最大的品类,零售总额2022年增速近13%, 2023年预期增速10%,是增长最快的赛道,其中犬食品占比近60%,但随着猫数量超过犬数量,近三年猫食品零售额年均增长率(12.1%)已超过犬食品(10.6%),猫产业市场预期未来将为全球宠物产品零售市场规模的增长做出更大贡献。

潜力市场

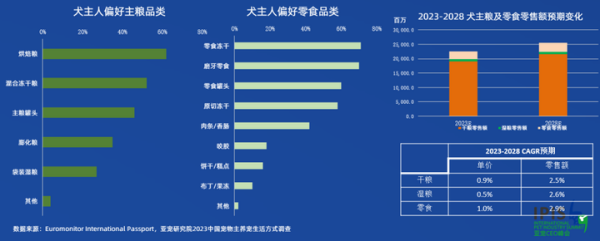

零食中冻干、磨牙零食得到了犬主人更多的关注,零食罐头、原切冻干消费偏好超过半数同样是热门零食品类。

未来5年犬干粮预计将继续占据主要份额(零售额占犬食品总额的80%以上),烘焙粮为主要品类,犬零食将仍是增速最快的犬食品品类。

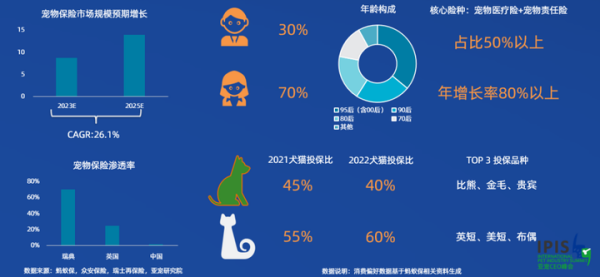

据京东宠物数据,2023 年我国宠物猫在青年和成年期占比为 49%、39%,宠物狗在青年和成年期占比为 30%、45%,同时中老年宠物犬占比达到 18%。愈来愈多的保险公司推出宠物险产品,产品矩阵逐渐丰富。中高收入养宠家庭携宠出游需求增强,宠物医疗和宠物保险的增长,与我国宠物年龄段也有一定关系。

广东省畜牧兽医学会宠物分会副秘书长表示,宠物行业不仅存在内部竞争,同时存在结构化调整。青少年阶段的需求主要为高营养、轻呵护,而老年期的需求为则轻负担、重医疗。这里将进行一轮大洗牌,范围覆盖食品、用品及服务,提前布局的企业将赢得发展机遇。

“宠物市场竞争当前处于白热化阶段,宠物主粮为品牌之战、宠物零食及用品为供应链之战、宠物医疗及服务则为标准化管理之战。在此背景下,功能性食品保持强劲增长,这是预防医学趋势下保健品与食品的融合新形式,这本质上是同质化竞争下的差异化策略。”