153-2012-0258

全球宠业出海洞察获悉,近日,宠物食品行业媒体机构Pet Food Processing在其发表的《2023年买家指南》中分享了“2023年美国宠物食品和零食行业状况”。本文,我们就这份指南和大家一起探索美国宠物食品和零食市场发展现状和前景。(完整报告领取见文末)

01

宠物食品趋势

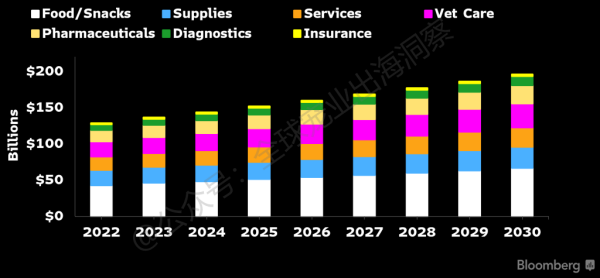

2020年,美国宠物护理行业的销售额突破了1000亿美元的里程碑,几年来仍没有放缓的迹象。根据美国宠物用品协会(APPA)的行业状况数据,2022年宠物行业的总销售额达到了1368亿美元,比2021年增长了10.8%。彭博情报(BI)预测,到2030年,美国宠物市场的销售额将达到1956亿美元。

数据图:Bloomberg

APPA总裁兼首席执行官Peter Scott在2022年行业状况数据发布后曾表示:

"2022年的宠物消费比上一年增长了近11%,虽然超出了2022年的预测,但这一增长在很大程度上归因于高于预期的通货膨胀,预计2023年的支出将遵循类似的轨迹并保持稳定。"

根据市场研究机构欧睿国际(Euromonitor International)的年终估计,2023年全球宠物食品销售额预计将增长到1339亿美元。在美国,宠物食品和零食的销售额预计到2023年底将达到532亿美元。

图片:PET FOOD PROCESSING

数据:Euromonitor International

另据美国农业部全球农业贸易系统的数据,狗粮和猫粮的出口额从2021年的20.5亿美元增至2022年的24亿美元,增幅达20%。

图片:PET FOOD PROCESSING

数据:USDA Global Agricultural Trade System

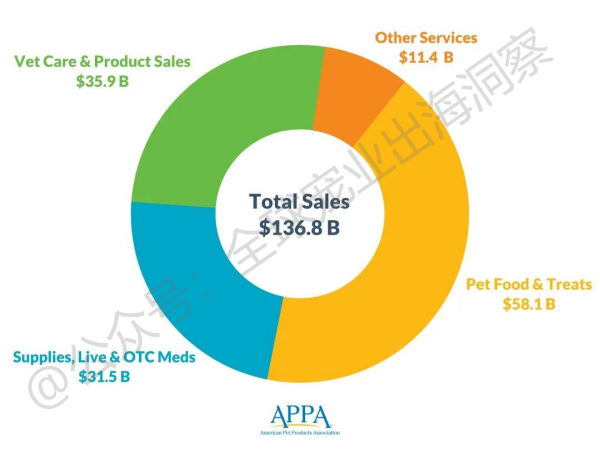

虽然食品和零食仍然是宠物主花费最高的类别,但其他与宠物相关的产品和服务仍然是宠物家长的必要支出。APPA 的《2022年行业状况报告》显示↓

◾ 宠物食品和零食支出:581亿美元,比2021年增长16.2%

◾ 兽医护理和产品销售支出:359亿美元,比2021年增长4.7%

◾ 宠物用品、活体动物和非处方药支出:315亿美元,比2021年增长5.7%

◾ 其他服务支出:114 亿美元,包括美容、遛狗和寄养,比2021年增长20%

数据图:APPA

更详细的数据可点阅往期的文章:增长近11%!美国宠协发布最新报告,这些数据值得关注

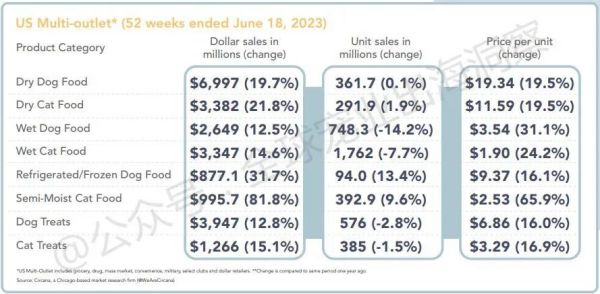

芝加哥市场研究公司Circana的数据显示,在2022年6月至2023年6月期间,所有宠物食品业态都出现了增长。

干粮

狗用干粮和猫用干粮的销售均表现强劲,与前几年相比均有增长。在截至2023年6月18日的52周内↓

◾ 狗用干粮的销售额增长了19.7%(2021年和2022年之间的增长率为12.3%)

◾ 猫用干粮的销售额增长了21.8%(2021年和2022年之间增长率为13.2%)

雀巢普瑞纳(Nestlé Purina)和玛氏宠物护理公司(Mars Petcare)是狗用干粮品类的两大领军企业,而雀巢普瑞纳(Nestlé Purina)和Big Heart Pet Brands)则是猫用干粮品类的领军企业。

湿粮

整体来看,与上一年相比↓

◾ 狗用湿粮销售额增长了12.5%

◾ 猫用湿粮销售额增长了14.6%

冷藏/冷冻类狗粮和猫粮

虽然这类宠物食品的规模都要小得多,但该类别销售额的增幅再次大幅增长↓

◾ 狗粮增长了31.7%,猫粮增长了19.4%

◾ 2021年至2022年,该品类的销售额也实现了稳健增长,狗粮和猫粮的增幅分别为35.8%和22.5%

猫狗零食

零食类别在狗和猫方面继续产生强劲的销售。狗零食销售额从2022年的35.4亿美元增加到2023年的39.5亿美元,增长了12.8%,其中Big Heart Pet Brands和自有品牌在该类别中处于领先地位。猫零食的增长略有加快,销售额从2021年的11.2亿美元增加到2023年的12.7亿美元,增长了15.1%,其中玛氏宠物护理公司和雀巢普瑞纳位列前两位。

图片:PET FOOD PROCESSING

数据:Circana

02

宠物零食需求

虽然宠物食品对宠物主来说是最重要的商品,但宠物零食是该行业不断增长的细分市场。该类别的狗和猫产品具有新兴成分、功能属性和多种形式。根据Packaged Facts的数据,宠物零食销售额在2022年将突破110亿美元,其中包括实体店和在线销售额。电子商务占据了该市场的最大份额,占销售额的34%。

数据图:Packaged Facts

据悉,推动美国宠物零食市场增长的两大趋势主要是人性化和健康。目前,狗零食仍占零食总销售额的大部分,达78%,不过猫零食的销售额继续以更快的速度增长。奢侈零食占宠物零食总销量的36%,而生皮或长效咀嚼物、功能性零食和牙科咀嚼物在该类别中所占份额较小。

Packaged Facts宠物市场研究品牌经理Shannon Landry Brown认为:

“对更多猫专用零食的需求每年都在增长,这为愿意扩大产品种类以接受这种'二等宠物'的营销人员提供了更多机会。”

宠物的人性化和预防性宠物保健的增加,导致标榜各种功能性益处(包括牙齿健康、体重管理和特定生命阶段的益处)的产品增多。宠物主也在寻找能反映自己饮食需求的宠物零食,这通常包括不含人工香料、色素和防腐剂的产品,以及宠物主可能在自己的产品中寻找的其他功能性健康益处。

例如,一些宠物主不仅用零食来鼓励宠物的良好行为(如用于训练),还用零食来表达爱意;“零食时间”已经成为宠物主向宠物表达自己对它们有多重要的一种方式。

更详细的数据可点阅往期的文章:零售额超110亿美元!美国宠物零食市场连续三年实现两位数增长

03

宠物主画像

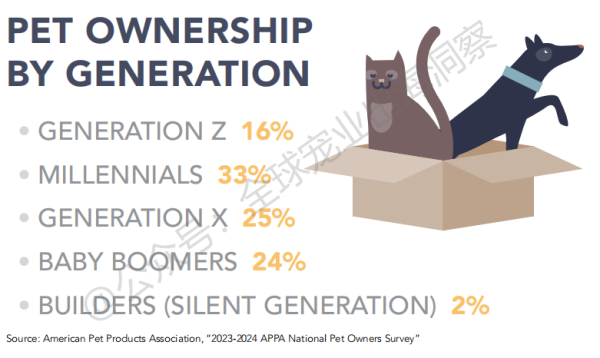

根据2023-2024年APPA对美国宠物主j进行的调查,66%的美国家庭至少拥有一只宠物,相当于8690万户家庭。目前,年轻一代和老一辈的宠物主对宠物的拥有率相当。APPA报告称,Z世代和千禧一代宠物主的数量首次与X世代和婴儿潮一代宠物主的数量持平。

图片:PET FOOD PROCESSING,数据:APPA

APPA负责会员关系和业务发展的高级副总裁Anne Ferrante表示:

“虽然宠物拥有率已趋于正常,但最新版的全国宠物主调查报告揭示了一些非常有趣的趋势,这些趋势将对今年及以后的宠物行业产生重大影响。这包括各代人养宠物的差异、经济对支出的影响、人们购买宠物的地点的变化、趋势产品类别等等。”

最年轻的两代人拥有宠物的比例稳步上升。根据APPA的2018年到2022年数据,2018年11%的Z世代拥有宠物,2020年上升到14%,2022年上升到16%。此外,2018年有31%的千禧一代拥有宠物,2020年上升到32%,2022年上升到33%。

图片:PET FOOD PROCESSING 数据:APPA

对于老一辈人来说,宠物拥有率在此期间有所波动。例如,2018年,26%的X世代拥有宠物,2020年降至24%,但2022年又略有上升,达到25%。大约29%的婴儿潮一代在2018年拥有宠物,2020年略微下降到27%,2022年又下降到 24%。

最年长的一代,"建造者"(或称 "沉默的一代")的宠物拥有率持续下降,2018年为4%,2020年为3%,2022年为2%。

◾ 千禧一代:大约36%的宠物主养狗或猫

◾ Z世代:17%的人养狗,15%的人养猫

◾ X世代:24%的人养狗,25%的人养猫

◾ 婴儿潮一代:22%的人养狗,23%的人养猫

根据MarketWatch的报告,虽然千禧一代和Z世代开始主导宠物领域,但与老一辈相比,他们在宠物上的花费较少。平均而言↓

◾ X世代:每年在宠物身上花费最多,达949美元

◾ 婴儿潮一代:每年花费842美元

◾ 千禧一代:每年花费679美元

◾ 沉默一代:每年花费495美元

◾ Z世代:每年仅花费369美元

在过去10年中,美国宠物主每年花在宠物身上的钱增加了不少,从2011年的631美元增加到2021年的969美元,增幅达54%。尽管如此,宠物主用于宠物的收入比例却从2017年的平均0.97%下降到了2021年的0.88%。按世代划分↓

◾ 婴儿潮一代和沉默一代:在宠物身上花费的收入较多,分别占其收入的1.07%和1.18%

◾ Z世代:在宠物上的花费占其收入的0.83%

◾ X世代:占0.81%

◾ 千禧一代:在宠物上的花费占其收入的比例最小,仅0.74%

数据图:MarketWatch

更详细的数据可点阅往期的文章:老年人在宠物上的支出更多,影响宠物支出的因素调查

这些代际差异很可能是由于老一辈人积累了较高的净资产,而年轻一代人,如Z世代,刚开始独立,净资产要低得多。

04

购买渠道选择

根据APPA的数据,尽管宠物主可以在很多地方购买宠物食品和零食,但38%的宠物主通常会亲自到实体店购买宠物产品,而34%的宠物主会在网上购物。这其中↓

◾ 12%的宠物主会先在网上浏览产品,再到店里购买

◾ 7%的宠物主会先在店里浏览,再到网上购买

数据还显示,在过去12个月中,90%的宠物主在网上购买过某种宠物产品。食品和零食是网上购买的两个受欢迎的宠物产品类别,2022年,80%的宠物主会在网上购买宠物食品,76%的宠物主会在网上购买宠物零食。

对于选择网购宠物食品的宠物主,他们的取货方式↓

◾ 46%的宠物主会在店内取货

◾ 42%的宠物主会将产品直接运送到家

◾ 13%的宠物主会在路边取货

同样,对于那些在网上购买宠物零食的人来说↓

◾ 49%的人在店内取货

◾ 39%的人将产品运送到家中

◾ 13%的人在路边取货

基于订阅的购买是网购的一种便捷选择,2022年↓

◾ 28%的宠物食品消费者使用此类服务,低于2020年的31%;

◾ 18%的宠物零食消费者会使用这种在线订购服务

有关在线购物,调查显示,在2022年↓

◾ 50%的宠物主在线购买宠物产品的习惯在过去12个月中保持不变

◾ 42%的宠物主在线购买的次数增加了

◾ 8%的宠物主在线购买的次数减少了

未来计划,宠物主在购物渠道及取货选择上↓

◾ 31%的宠物主计划更多地使用直接送货上门的在线购买方式

◾ 19%的宠物主计划更频繁地在线订购并在店内取货

◾ 16%的宠物主计划更多地使用路边取货的方式

无论当今的宠物主在哪里购买宠物食品和零食,他们都会在店内和网上了解新产品并研究他们感兴趣的产品。APPA的调查显示,2022年有↓

◾ 52%的宠物主通过浏览宠物食品货架了解新产品

◾ 45%的宠物主通过网络研究新产品

◾ 其他:社交媒体(38%)、亲友(38%)和电视广告(35%)也是新产品认知的来源

◾ 宠物主最不可能向宠物店工作人员(28%)或兽医(27%)咨询新产品信息

除此之外,细分来看,还有宠物主通过以下渠道了解新产品信息↓

◾ 宠物产品公司网站查找:50%,这一比例比2020年的45%有所提高

◾ YouTube :45%

◾ 零售商网站:43%

◾ Facebook页面:42%

◾ 产品评论网站:33%

◾ Instagram:32%

◾ TikTok:25%

◾ X(原Twitter)或Pinterest:18%

◾ 博客:12%

◾ Snapchat:11%

05

投资未来

尽管整个制造业面临持续的挑战,但所有宠物食品行业利益相关者仍然保持乐观。这种乐观情绪可以从过去一年对设施扩建和新工厂建设的持续投资中看出。从原料和设备供应商到宠物食品和处理制造业务本身,该行业所有领域的持续增长反映出人们对这个不断发展的行业的持续信心。

今年早些时候,雀巢普瑞纳宠物护理公司宣布计划在俄亥俄州克莱蒙特县新建一座生产厂;Freshpet位于德克萨斯州恩尼斯的宠物食品生产厂扩建工程破土动工,将新增20万平方英尺的厂房;蓝馔(Blue Buffalo)的工厂扩建工程也于3月份破土动工。其位于印第安纳州里士满的工厂也将进行扩建,增加16.9万平方英尺的加工和仓储面积等。

领先的行业原料供应商也在运营方面进行了大量投资,以进一步支持不断扩大的行业。ADM投资3000万美元在西班牙巴伦西亚新建了一家生产厂,生产益生菌和后益生菌配料;Scoular在爱达荷州投资2000万美元扩建的饲料混合工厂破土动工,以帮助满足奶牛和牛肉生产商的定制饲料需求;帝斯曼5月宣布计划在美国堪萨斯州汤加诺西为宠物食品行业建造一家预混料工厂;7月,建明Kemin Nutrisurance为其首家湿宠物食品试验工厂剪彩等。

资料图:ADM

这些投资表明,宠物食品和零食行业以及支持它的辅助行业正在尽自己的一份力量,帮助满足不断变化的消费者需求。

更多海外宠食企业投资情况可点阅往期的文章:投资总额至少15亿美元!全球宠物食品巨头上半年投资情况回顾

彭博情报(BI)发布的数据显示,全球宠物行业目前价值3200亿美元,预计到2030年将达到4930亿美元。如果要实现54%的增长,宠物食品和零食行业将需要不断发展其技术、配方、成分 开发和产品创新,以推动这一预期的增长。

对于宠物食品和零食企业而言,这意味着他们要从多方面进行投入,以满足消费者的需求和期望。包括但不限于以下几个方面:

1

技术创新

不断引入新的生产技术和工艺。例如,新的加工技术、包装材料和生产设备等,以保证产品的包装、品质和产能。

2

配方和成分开发

持续开发新的配方和成分,满足宠物对产品营养、健康和安全的需求。例如,采用更多的天然、有机和无谷物成分,以提高产品的营养、健康效益和适口性。

3

产品迭代

针对不同情况的宠物,加强产品功能并提升迭代速度。例如,可以推出各种功能性的宠物食品和零食,以及针对不同宠物品种和年龄段的专业食品。

4

品牌营销

通过社交媒体、线上广告和线下活动等方式,与消费者进行互动和沟通,以提高品牌认知度和忠诚度。

5

渠道拓展

利用线上和线下零售商、宠物医院和兽医诊所等渠道销售产品,同时也可以通过自有网站进行在线销售,以提高产品的覆盖率和销售额。

Ps.如需原版完整文档,可以点击文末“在看”后并截图,识别第一个二维码添加“宠业出海洞察”微信为好友,发送截图即可免费领取哦。