153-2012-0258

宠业家消息,近日尼尔森IQ发布了《掘金萌宠“它”经济,点燃时代“新”商机》的宠物食品行业研究报告,报告显示,宠物主进一步呈现年轻化趋势,95后及女性消费者已经占据主导地位且在宠物消费上成为主力增长人群。

同时,尼尔森IQ从“人、货、场”三方面深入剖析了宠物食品消费者画像及消费偏好、产品策略、创新方向及核心品牌的渠道策略。

报告具体如下:

01

影响宠物市场规模变化有四大因素

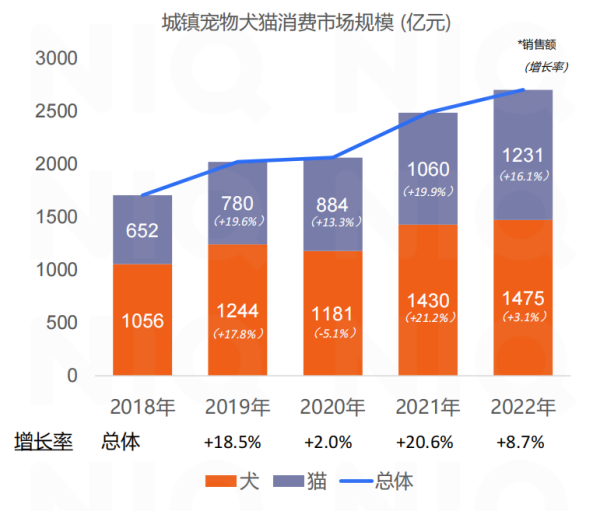

从2018年到2022年,中国宠物市场规模处于持续攀升的状态,报告显示,2022年我国宠物消费市场规模约为2706亿元,增速8.7%。其中宠物猫市场规模为1231亿元,同比增长16.1%;宠物犬市场规模为1475亿元,同比增长3.1%。

从宠物犬猫数量来看,2022年宠物猫数量为6536万只,同比去年增长12.6%;宠物犬数量为5119万只,同比去年下降5.7%。

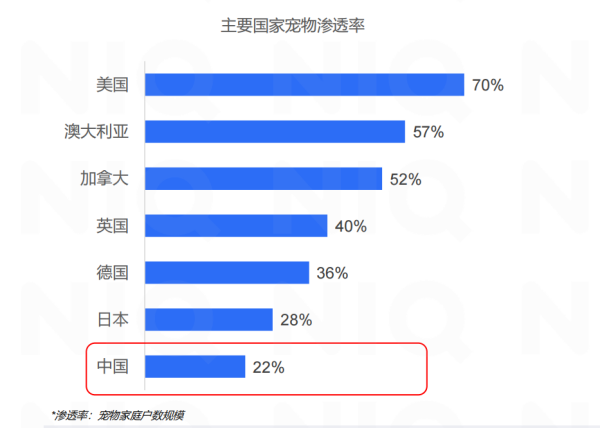

从宠物渗透率和单宠年消费两个层面来看,中国仍与发达国家有着一定的差距,在宠物渗透率方面,美国养宠渗透率为70%、澳大利亚为57%、加拿大为52%,日本为28%,而中国养宠渗透率仅为22%,仍有一定的增长空间。

从单宠年消费来看,中国单只宠物年均消费金额在逐年增长,2022年单宠年均消费为4021元,仅为美国(11500元)的三分之一。其中,中国宠主以宠物食品为主要消费产品,该品类支出占比超50%,市场未来发展前景可观。

此外,报告还显示,宠物市场规模的变化受四大因素的影响: 1、居民人均可支配收入每增加1%,市场规模预计增加约0.67%; 2、女性人口每增加1%,市场规模预计增加约0.28%; 3、出生率每降低1%,市场规模预计增加约0.55%; 4、15-64岁人群对宠物消费市场有着强贡献。

02

当代养宠人群画像

从养宠人群的城市划分,一线省会城市、二线城市是养宠人群占比最高的城市,二线城市的高消费宠物主占比45%,对宠物消费投入远超一线城市宠物主。

精细化发展满足全周期差异化需求

另外,报告还对宠物食品总结出了三大创新发展方向: 1、定制化营养:如自制猫饭、根据每只宠物的体重、年龄、活动水平推出的定制化宠粮,可以为宠物提供更健康、更全面的营养。 2、天然化成分:在2019年3月至2020年2月期间,在欧洲上市的宠物食品和宠物用品中,约有53%的产品都标注了天然成分,并在过去五年中呈稳步增长的态势。 3、功能化:最近两年,欧洲有72%的宠物食品和用品的新品具有功能型标注(例如免疫系统、关节和肌肉、神经系统),这类功能性产品深受消费者青睐。

04

电商平台为宠业主要消费渠道

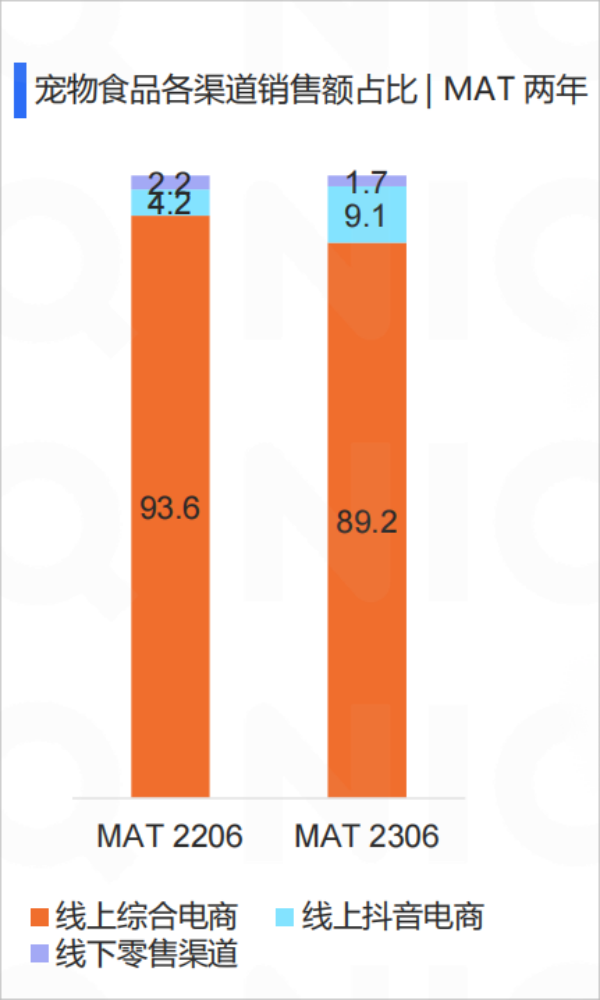

1、针对线下渠道要激活变量:线下商超可满足宠主线下补货/囤货类需求,据尼尔森IQ数据监测,宠物食品在O2O渠道具有较大发展潜力,其近场化和高效履约的特征可满足消费者即时性需求,在上线城市有较大发展空间。 2、针对传统电商平台要做稳存量:线上综合电商宠食增速稳健,2023年同比增速稳定在16.6%,其中淘系平台占比进一步扩大,各大宠食厂商仍需持续布局综合电商稳存量,扩大规模优势。 3、针对兴趣电商平台要扩大增量:兴趣电商在过去一年中持续孵化创新,抖音“内容+电商”已开启全新的消费模式,未来将持续激活宠物主消费潜力。

最后,尼尔森IQ指出,宠物食品品牌应该抓住人货场,构建消费者决策全链路通道,从品牌的前期铺垫,心智培育与信息获取,到形成消费者满意购物、积极反馈,达成复购的良性消费闭环。宠物食品品牌需把握”人货场”三位一体,精准洞察宠物食品目标消费者,深耕产品重点投放市场,线上线下渠道精细化布局,以应对年轻化、口味多变的Z世代宠物食品消费者。

通过使用全面的数据,公正评估各种交易项目,尼尔森IQ致力于为客户提供具有前瞻性的消费者行为洞察,进而优化所有零售平台的性能。凭借开放性的数据整合理念,为全球市场提供消费者数据。