153-2012-0258

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

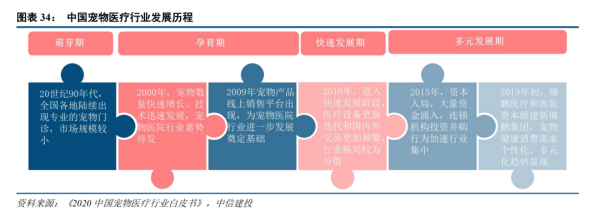

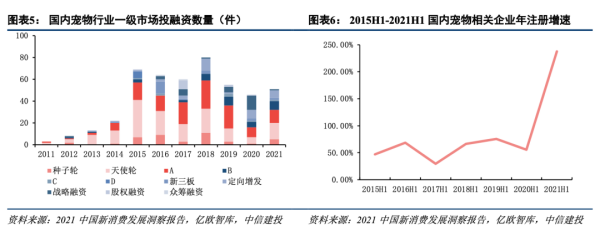

我国宠物医疗产业经历了萌芽期、孕育期、快速发展期及多元发展期四个阶段,目前正向着规范化的方向发展。目前我国宠物医疗产业链已初步形成,但上游环节仍较为薄弱,宠物医院位于整个宠物医疗产业链的枢纽环节。

和欧美较为成熟的市场相比,国内宠物行业以及宠物医疗仍处于快速发展的阶段,未来有望成为最好的投资赛道。

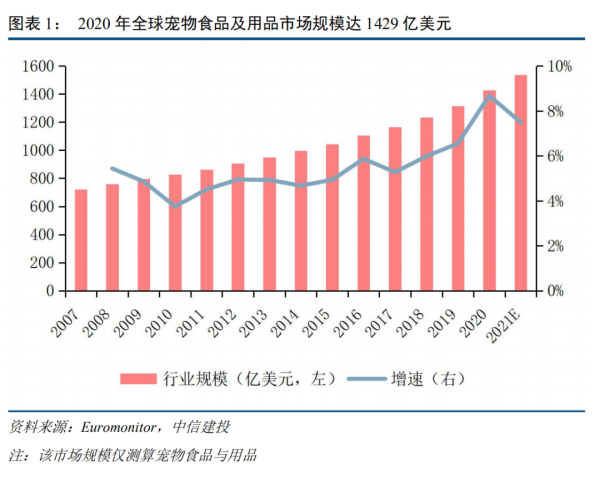

全球宠物行业以美欧为主要市场,龙头企业多集中在美国。2020年全球宠物食品及用品市场规模达1429.32亿美元,同比增长8.7%,预计2021年有望达1536亿美元。2010年至2020年CAGR为5.16%,行业进入稳健增长期。

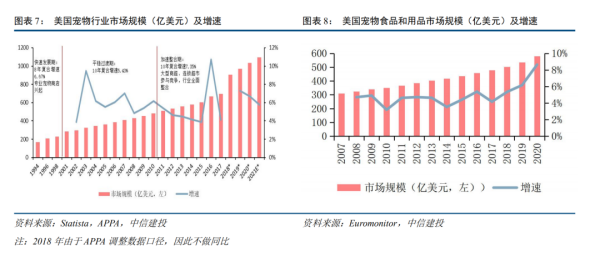

美国是全球第一大宠物消费市场,行业进入加速整合期。2020年美国宠物食品及用品市场规模580亿美元,同比增长8.6%;其中宠物食品市场约382亿美元,宠物用品市场约198亿美元。宠物食品中主粮增速低于零食,电商销售增长迅速。宠物用品市场增速逐年提升,产品呈现高分散化。

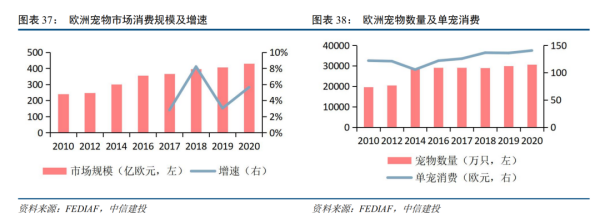

欧洲宠物行业进入成熟发展阶段。2020年欧洲宠物产业市场规模430亿欧元,同比增长5.7%;其中宠物食品市场约218亿欧元,宠物用品及服务212亿欧元。欧洲宠物猫占比最高。宠物食品市场干湿粮占比相同,高端主粮市场份额最大。宠物用品及服务以传统渠道为主,市场集中度相对较低。

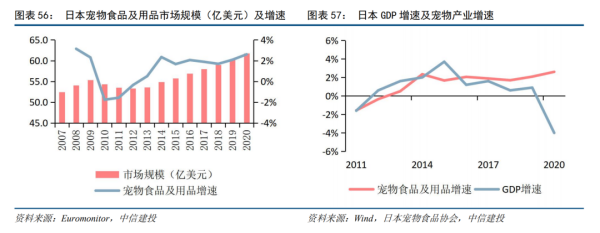

日本宠物食品及用品市场发展成熟且增长缓慢。2020年日本宠物食品及用品市场规模61.8亿美元,同比增长2.6%;其中宠物食品市场约44.3亿美元,宠物用品17.5亿美元。犬数量下降明显,猫数量已多于犬数量。宠物食品市场高端犬猫粮占比最大。宠物用品市场亦呈分散化竞争,卫生用品占比最大。

美国、欧洲以及日本宠物食品与用品市场整体呈现出以下五大特点:1)从宠物食品与用品的市场规模来看,美国>欧洲>日本;2)市场集中度呈现出宠物食品>宠物用品的局面,成熟市场中宠物食品领域更容易诞生头部企业(或品牌);3)宠物猫的数量增速均超过宠物犬,成熟市场中“猫经济”大都以后来居上的趋势逐步赶超“犬经济”;4)主粮消费层次凸显高端化,在欧洲和日本,高端主粮的占比最高,美国高端主粮市场份额也高达40%;5)从销售渠道来看,三个地区当前的宠物消费仍然集中在传统零售渠道,线上电商化程度则呈现出美国>欧洲≈日本的局面。

投资建议:我们认为国内宠物行业仍处于高速发展的基本面未变,看好行业长期发展。

风险提示:国内外市场竞争加剧的风险,贸易摩擦引发的风险,贸易壁垒引发的风险,原材料价格波动的风险,汇率波动的风险,产品研发不及预期,新品推广进展不及预期等。

证券研究报告名称:《宠物系列研究之一:海外宠物食品及用品市场有何特点?》

对外发布时间:2021年8月6日

报告发布机构:中信建投证券股份有限公司

本报告分析师:武超则

SAC 执证编号:1440513090003

研究助理:王明琦

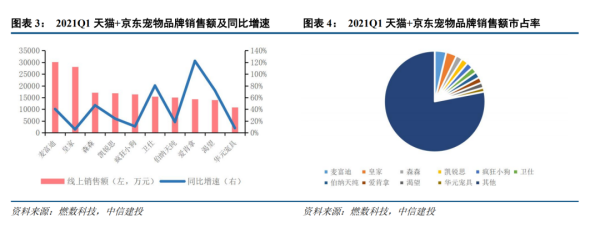

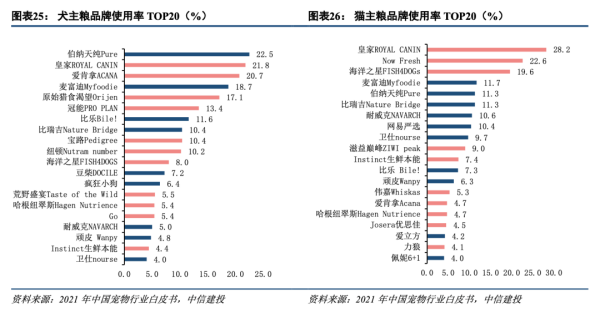

通过复盘麦富迪、伯纳天纯、卫仕、疯狂小狗、帕特、顽皮、小佩和未卡等国内宠物行业头部品牌的发展,我们总结出它们破圈突围的三点启示:

1、精细化定位,聚焦不同目标客户群体。

未来宠物行业将面对同质化的问题,各大品牌则通过精细化定位、聚焦相应的客户群体来实现差异化竞争,增强用户的粘性。麦富迪致力于成为有活力的年轻品牌,通过丰富的娱乐营销来提高年轻用户群体的忠诚度。伯纳天纯的定位是高端天然粮品牌,通过丰富产品线、打造“顺应天性”的品牌形象来获得高端宠溺型用户的好感。作为新锐宠物生活方式的品牌,未卡今年发力的一大方向是泛养宠女性用户,通过“沉浸式体验”猫空间的业态破圈,重点拓展女性消费群体。

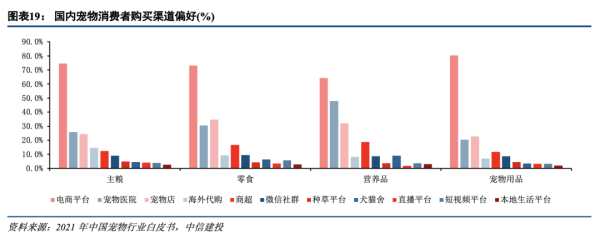

2、渠道布局重点不同,走差异化道路。

目标人群、品牌定位、长远规划不同,各品牌的渠道布局重点也就大不相同。麦富迪线上线下全流量运营,拥有超过2000个线上分销渠道以及超过20000个线下网点。小佩走的是“小佩宠物就在你身边”路线,门店品牌建设是其布局重点之一,为饲主与宠物提供一站式的购物、服务及管理的闭环。帕特将线下渠道作为重点,通过定制化的活动海报、不同的陈列方案、丰富的辅销产品,加大门店和消费者的链接。

3、巧借“泛娱乐营销”,扩大品牌力。

宠物主年轻化、宠物食品消费习惯“快消品化”导致娱乐营销盛行。通过娱乐营销,品牌能够获得巨大的流量,提升品牌影响力。麦富迪持续4年将市场费用投入到“泛娱乐营销”中,分别签约谢霆锋和尹浩宇作为代言人和青春大使、冠名综艺节目、赞助影视作品、联名游戏等。顽皮先后官宣辣目洋子为产品体验官、傅首尔和冉高鸣为品牌安全官。胡歌代言卫仕,并拍摄宠物主题短片《希望你一直都在》。未卡官宣利路修为未卡猫空间体验官,并且签约鹿晗成为品牌全球代言人。

投资建议:我们认为国内宠物行业仍处于快速发展的基本面未变,虽然疫情导致国内宠物消费增速有所下滑,但我们依然看好后疫情时代宠物消费市场的发展前景;且随着宠物消费恩格尔系数不断下降,宠物消费升级趋势上升,未来宠物诊疗、宠物用品、宠物营养保健、宠物服务等领域的消费占比有望持续上升。

风险提示:食品安全风险,国家政策风险,宏观经济风险,市场竞争加剧风险等。

证券研究报告名称:《宠物系列研究之二:国产宠物品牌是如何破圈突围的?》

对外发布时间:2021年9月5日

报告发布机构:中信建投证券股份有限公司

本报告分析师:武超则

SAC 执证编号:1440513090003

研究助理:王明琦

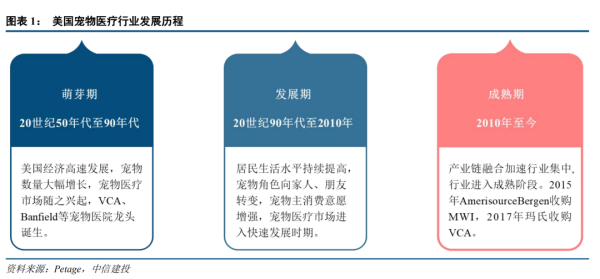

1、美国宠物医疗行业已进入成熟阶段,专业化程度高。

20世纪50年代以来,美国宠物医疗行业经历了由萌芽期、发展期到成熟期的发展阶段。随着家庭养宠渗透率的不断提升以及居民在宠物健康领域的消费意愿不断增强,美国宠物医疗行业在未来依旧有望保持充足的发展动力。美国宠物医疗产业链完整,各环节发展均衡,同时严格的兽医人才培养机制也确保了宠物医疗从业者的专业化程度。在美国的宠物诊疗机构中,VCA与Banfield分别是连锁宠物医院模式及连锁宠物诊所模式的领导者。

2、我国宠物医疗产业链初步形成,正进入规范化和多元化发展阶段。

改革开放以来,我国宠物医疗产业经历了萌芽期、孕育期、快速发展期及多元发展期四个阶段,目前正向着规范化的方向发展。目前我国宠物医疗产业链已初步形成,但上游环节仍较为薄弱,宠物医院位于整个宠物医疗产业链的枢纽环节。随着宠物数量的不断增长以及养宠观念的改变,我国宠物医疗市场规模持续增长且动力强劲。当前我国宠物医疗行业整体较为分散,集中度仍有待提升,且专业人才存在巨大缺口,从业人员的整体资质也有待提高。目前国内宠物医院的龙头企业为新瑞鹏与瑞派,二者在规模及品牌知名度上相较于市场上其他公司具有领先优势。

3、我国宠物医疗行业的展望与发展建议。

(1)家庭宠物渗透率提高及单宠医疗消费提升是未来我国宠物医疗市场增长的最主要动力;(2)我国宠物医疗产业链上游环节总体较为薄弱,宠物药品和疫苗将成为上游企业持续发展的重点;(3)我国宠物医院集中度和专业化程度有待提升,未来宠物医院规模化和连锁化将成为趋势;(4)加强兽医人才培养力度,进一步提升行业规范化程度是行业高质量发展的必由之路;(5)努力挖掘消费者需求提升客单价,通过数字化和信息化手段提高宠物医院盈利水平。

4、投资建议:我们认为国内宠物行业仍处于快速发展的基本面未变,且随着宠物消费不断升级,未来宠物医疗相关消费的占比有望持续提升。

风险提示:宏观经济波动风险,国内宠物行业政策风险,国内宠物医疗行业竞争加剧风险,宠物医疗产品研发及人才培养不及预期风险等。

证券研究报告名称:《宠物系列研究之三:巨头竞逐,宠物医疗是好的投资赛道吗?》

对外发布时间:2021年11月3日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王明琦

SAC 执证编号:S1440521100007

我国宠物经济发展依旧处于高景气度。

2023年1月23日,新瑞鹏递交招股说明书,寻求纳斯达克证券交易所上市。新瑞鹏作为宠物医疗行业“航母级”企业,在市场份额和医院网络上具有明显优势,公司招股说明书显示,新瑞鹏宠物医疗、供应链及本地生活服务三大业务相辅相成,在此基础上延伸发展其他业务。尽管公司目前存在增收不增利等问题,但在内部资源有效整合和经营管理改善后,有望实现较好业绩增长,进一步带动我国宠物医疗行业发展。宠物医疗作为刚需消费,随着宠物数量不断攀升,单宠消费不断增加,宠物主对宠物健康状况更加关注,宠物消费有望迎来升级,宠物医疗市场规模预计进一步扩大。

新瑞鹏:宠物医疗巨头即将启航

新瑞鹏作为中国最大以及全球第二大宠物医疗平台,截至2022年9月底,拥有1942家宠物医院,覆盖31个省份和114个城市,六大板块宠物医疗服务、供应链、本地生活、第三方诊断、兽医继续教育和行业级企业服务协同发展,积极开展包括宠物医疗保健等服务,覆盖宠物生态产业链的主要环节。

新瑞鹏发展模式:全面布局+独特模式

新瑞鹏凭借自身广泛的医院网络布局,开展“1+P+C”独特商业模式,各类医院有效衔接,满足宠物主的个性化需求。集团供应链服务为宠物医疗及本地生活服务持续赋能,实现经营效率和议价能力的提高。新瑞鹏自身资源有效整合后能有效推动主营业务增长。但目前仍然存在“增收不增利”和单店营收下滑现象,未来需要加强成本管控和门店管理,提升盈利能力。

宠物医疗:多元发展,方兴未艾

2021年中国宠物护理市场规模为545亿元,同比+27.63%,其中,宠物医院市场规模303亿元,同比+27.31%,占宠物护理行业规模55.60%。宠物医疗消费渗透率以及在宠物行业中份额占比均有所提升。截至2022年10月,全国宠物诊疗机构数量达19930家,单体医院仍为宠物诊疗机构市场的主流构成,占比近50%。

宠物医疗发展前景展望

当前宠物数量不断攀升,单宠消费提高叠加养宠人群年轻化,宠物行业有望迎来消费升级,相较于国外发达国家,我国养宠渗透率有较大增长空间,随着对宠物健康状况愈发关注,单宠医疗支出将不断增长。宠物医疗另一大趋势是互联网医院和数字化,科技发展推动宠物医院引入数字管理系统,以提升管理水平,实现医院数字化管理。

风险提示:宏观经济波动、行业政策风险、市场竞争风险等。

证券研究报告名称:《宠物系列研究之五:从新瑞鹏招股书看国内宠物医疗行业的发展》

对外发布时间:2023年3月3日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王明琦

SAC 执证编号:S1440521100007

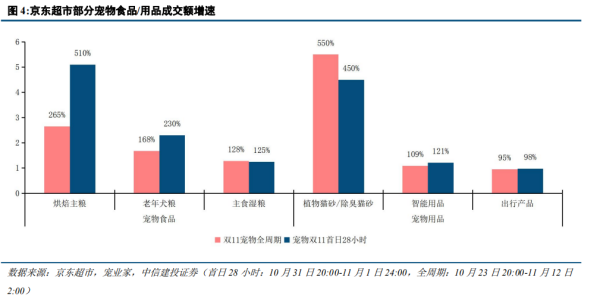

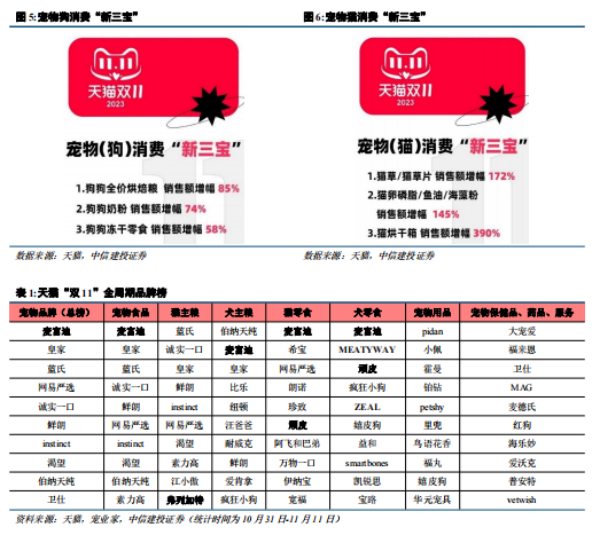

星图数据显示,2023年“双11”大促期间,宠物食品类目综合电商平台及点淘实现销售额约48亿元,同比2022年增长近30%,增速显著优于家用电器、美容护肤等类目。京东超市烘焙粮、老年犬粮及主食湿粮销售额增长明显,同比分别增长265%、168%、128%;天猫平台方面,宠物狗消费前三分别为犬用烘焙粮、狗狗奶粉、狗狗冻干零食;宠物猫消费前三则为猫草/猫草片、猫卵磷脂/鱼油/海藻粉、毛烘干箱。

“双11”竞争愈发激烈,宠物类目逆势增长

从整体“双11”情况来看,平台竞争更加激烈,赛道更加拥挤,视频号正式加入大促行列,B站、小红书等平台开始备战“双11”。星图数据显示,2023年“双11”大促期间,宠物食品类目综合电商平台及点淘实现销售额约48亿元,同比2022年增长近30%,增速显著优于家用电器、美容护肤等其他类目。

“双11”竞争愈发激烈,宠物类目逆势增长

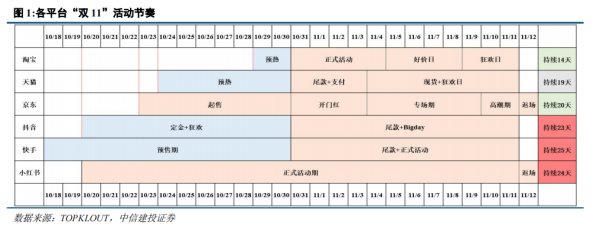

“双11”竞争愈发激烈,内容平台与传统电商平台策略略有差异。从整体“双11”情况来看,平台竞争更加激烈,赛道愈发拥挤,视频号正式加入大促行列,B站、小红书等平台开始备战“双11”。从活动节奏来看,TOPKLOUT数据显示,淘宝、天猫、京东、抖音、快手、小红书“双11”开始时间分别为10/29、10/24、10/23、10/20、10/18、10/20,持续天数分别为14、19、20、23、25、24。内容平台与传统电商平台展现出不同的营销策略,内容平台采用抢跑策略拉长战线,传统电商平台则缩短活动周期,强化电商氛围。

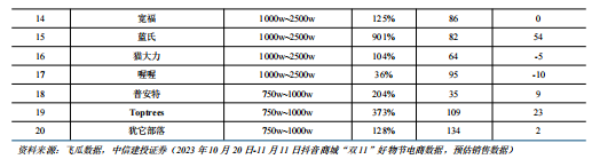

宠物食品类目销售成绩亮眼。星图数据显示,2023年“双11”大促期间,宠物食品类目综合电商平台及点淘实现销售额约48亿元,同比2022年增长近30%,显著优于其他热门关注类目,如家用电器、美容护肤、洗护清洁、粮油调味、香水彩妆、休闲零食类目同比增速分别为-2.55%、-3.96%、2.45%、6.57%、-5.56%、-10.37%。分平台来看,天猫平台销售额占比约52%,剔除退货等因素,销售额较高品牌包括鲜朗、网易严选、蓝氏、诚实一口、阿飞和巴弟等;京东平台占比约38%,剔除退货等因素,销售额较高品牌包括皇家、麦富迪、网易严选、生鲜本能、伯纳天纯等。

京东超市烘焙粮、老年犬粮及主食湿粮销售额增长明显。京东超市发布2023年“双11”宠物全周期战报(10月23日20时至11月12日2时),战报显示,京东宠物新用户同比增长超32%,破百万宠物爆品数量同比增长48%,直播成交同比增长121%。从细分品类来看,在宠物食品方面,“双11”期间京东超市宠物烘焙主粮成交额同比增长265%,老年犬粮成交额同比增长168%,主食湿粮成交额同比增长128%;在宠物用品方面,植物猫砂成交额同比增长550%,智能用品成交额同比增长109%,宠物出行产品成交额同比增长95%;京东超市宠物“双11”全周期热卖品牌榜TOP10分别是:皇家、麦富迪、网易严选、渴望、伯纳天纯、爱肯拿、pidan、素力高、冠能、instinct。此外,在京东平台上,宠物行业直播成交同比增长超121%。京东超市宠物携手超百家宠粮品牌及工厂发起业内最大规模联合采购计划,采购宠物食品总计超2600万件,同比增长超32%,采购成本同比下降10%。京东宠物健康战报显示,10月23日20时-11月11日24时,京东宠物健康产品成交额同比增长超38%,成交额同比翻倍的品牌超142个,全周期京东宠物健康共服务超203万用户,宠物互联网问诊订单超155万。

天猫宠物食品板块麦富迪品牌竞争优势明显。天猫发布的“双11”消费榜单显示,宠物狗消费前三品类分别为犬用烘焙粮、狗狗奶粉、狗狗冻干零食,产品销售额增幅分别为85%、74%、58%;宠物猫消费前三品类则为猫草/猫草片、猫卵磷脂/鱼油/海藻粉、毛烘干箱,产品销售额增幅分别为172%、145%、390%。从销售榜单数据来看,宠物品牌销售榜TOP10分别是麦富迪、皇家、蓝氏、网易严选、诚实一口、鲜朗、instinct、渴望、伯纳天纯、卫仕;宠物食品品牌销售榜TOP10分别为麦富迪、皇家、蓝氏、诚实一口、鲜朗、网易严选、instinct、渴望、伯纳天纯、素力高;宠物用品品牌销售榜TOP10分别是:pidan、小佩、霍曼、铂钻、petshy、里兜、鸟语花香、福丸、嬉皮狗、华元宠具。

淘宝平台中芭比堂爱心(连锁)动物医院店铺销售排名靠前,平台完善保障活体宠物销售。从销售排行榜来看,宠物店铺销售榜TOP10分别是芭比堂爱心(连锁)动物医院、柿子菌meow、欣欣宠物医院、旺财和nico的两脚兽、Pet Inn Here、柒仔宠物用品、丘丘宠物、大白水族官方企业店、YUMMY队长宠物商店、皮皮喵宠物医院。淘宝推行保障政策推动宠物活体销售,“双11”前夕,淘宝上线买宠物大病包退项目,消费者在标注“极有家”的淘宝店铺下单爱宠时,30天内,出现猫瘟、犬瘟、犬细小等疾病,支持大病包退,并且给与新手到家礼包,宠物保险等三重保障。当前线上宠物市场由于活体不易标准化,仍然存在市场规范程度低、实物不符、活体宠物疾病风险等问题,从搜索量来看,活体宠物有较大的市场空间,通过加强活体交易保障,有望迎来较快的增长。

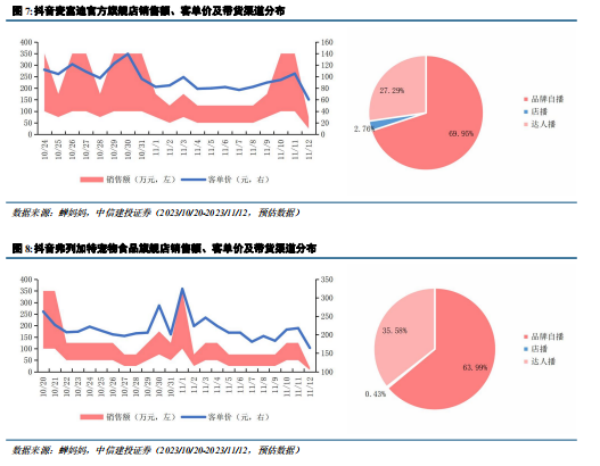

抖音平台麦富迪销售保持领先态势。宠物食品与用品在10月20日“双11”预售首日就迎来开门红,品牌在大促开始前充分预热宠粮囤货福利,引导用户准时蹲守直播间。目前抖音的宠物食品与用品市场,养猫家庭的“铲屎官”们已成为消费主力,猫主粮品类销售占比最高,达到30%以上。从品牌榜单可看到,麦富迪位列排行榜首位,乖宝宠物旗下另一自有品牌弗列加特居榜单No.5,喵梵思、网易严选及卫仕分别居榜单No.2、No.3、No.4。

抖音作为新兴渠道,各品牌均不断加大布局,“双11”表现不尽相同。从蝉妈妈平台10月20日至11月12日统计数据来看,各品牌销售趋势与特点不尽相同,预估销售额方面,麦富迪、弗列加特及Toptrees领先销售额相对较高,弗列加特作为高端品牌客单价明显高于其他品牌,同时,低价策略也是平台重点发力点,“双11”期间各品牌价格均有一定程度下降。从带货渠道分布来看,大多数品牌以品牌自播为主,占比60%-80%,爵宴旗舰店带货渠道以达人播为主,占比约为82%。

风险提示:宏观经济波动风险,行业政策风险,市场竞争风险。

证券研究报告名称:《宠物系列研究之五:“双11”宠物类目逆势高增,国潮头部品牌表现亮眼》

对外发布时间:2023年11月15日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王明琦

SAC 执证编号:S1440521100007